中炬高新:看好改革红利,长期价值可期

(来源:长城证券产业金融研究院)

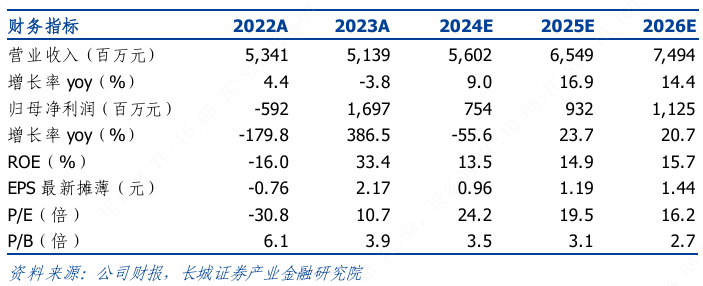

公司简介:主业聚焦,改革发力。公司于1993年在广东省中山市注册成立,1995年上市,经过三十余年的转型发展,聚焦调味品核心业务,品牌及规模位居行业前列。2023年7月公司实现董事会改组,随后聘请的新一届经营班子开展了战略反思、业务优化、组织重塑等变革工作,制定了未来三年战略规划。业绩方面,2014-2023年公司总营收复合增速为7.7%,其中,调味品业务占公司总营收90%以上,2014-2020年调味品收入保持双位数的同比增速,2021年以来受宏观经济及行业需求等影响,收入规模有所波动;毛利率整体呈上升趋势,维持在30%以上,销售费用率、管理费用率存在改善空间,2024Q1-3公司扣非净利率14.0%,同比提升2.3pct。

未来增长来源:产品、营销齐发力,再造新厨邦。公司在美味鲜未来三年战略规划方案中提到,通过构建“精细营销、持续创新、精益运营”三大能力,以内涵+外延双轮驱动业绩高速增长。

产品端:梳理7大重点品类,重塑研发流程完善产品布局。1)已形成多品类发展格局,梳理酱油、鸡精粉、蚝油等7大重点品类,优化产品组合。2)近年来量增贡献主要收入增速,价格上,成本推动型提价,叠加消费升级、降级并存,吨价基本维持稳定。3)重塑研发流程,跟随行业健康化发展趋势,围绕“零添加”、“减盐”、“便携”等完善产品布局。

营销端:经销商分级管理、专业化渠道开发,加大餐饮客户拓展。1)经销商数量持续增加,南部区域市场成熟,中西部、北部区域经销商数量占比高但质量有待提升。公司从客户选择、分级管理、专业化渠道开发等方面加强渠道开拓及管理能力提升;渠道调整及时反思问题,召开营销中心渠道总结会,推动快消品类、B端经销商拓展三季度费投改善,盈利提升明显。2)南部以外市场空间较大,未来加强渠道开发或有较好增量。公司调味品业务的餐饮渠道占比约三成,对比行业平均水平还有进一步渗透空间,通过直营+经销发力餐饮渠道,分渠道、分场所产品进行针对性的开发。

盈利提升空间:控成本、优结构、提效率高质量发展。1)未来公司调味品业务毛利率提升主要来自以下方面,一是原材料、包材价格同比持续下行,2025年成本红利有望延续;二是人工成本、制造费用、运输费用在规模效应下进一步摊薄;三是聚焦重点品类,产品结构优化。2)组织提效、优化费投,降低期间费用率。公司全面优化组织管控模式及结构,推动组织的精简高效,优化销售费用投放方式,重点提升渠道模式效率。3)土地价值方面,公司房地产项目位于岐江新城核心地段,后续发展能量充足,土地价值明显提升,此外,征地补偿也有望增厚公司营业收入。

投资建议:随着美味鲜三年战略规划明确,股权激励落地,公司基本面向好空白市场开发及渠道下沉有望贡献重要收入增量,借助渠道优势,产品组合持续完善,盈利能力亦有望稳步提升。

风险提示:宏观经济波动风险、行业竞争加剧、产品销售不及预期、原材料价格波动、土地征地补偿进度不及预期、食品安全风险。