妙可蓝多业绩回暖,奶酪行业谋破局

近日,妙可蓝多发布2024年半年度业绩预告,归母净利润同比增长约128%―215%,扣除净利润同比大增约1532%―2439%。业绩止跌回暖的同时,妙可蓝多加大成人奶酪布局,加速行业整合力度。业内分析人士指出,奶酪业务对整个乳业的拉动有一定帮助,但主要是消化奶源,短期内破局的效果不会很明显,奶酪市场的培育还需要很长一段时间。

业绩回暖

近日,多家上市乳企发布2024年半年度业绩预增公告,其中妙可蓝多的业绩实现回暖,表现十分抢眼。

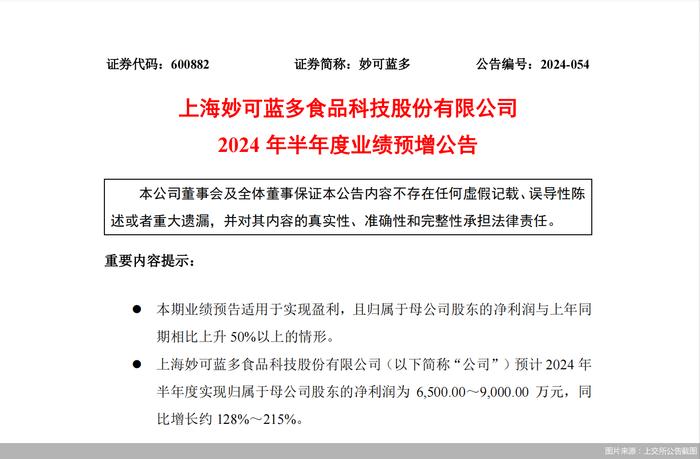

妙可蓝多发布的公告显示,经公司财务部门初步测算,预计公司2024年半年度实现归属于母公司股东的净利润为6500万―9000万元,同比增长约128%―215%;预计2024年半年度实现归属于母公司股东的扣除非经常性损益的净利润为4500万―7000万元,同比增长约1532%―2439%。

关于报告期内业绩预增的原因,妙可蓝多表示,“报告期内,公司原材料采购成本下降等因素导致毛利率较去年同期上升。同时公司积极推进各项降本增效措施,销售费用率和管理费用率同比均有所下降,加上去年同期存在少数股东权益等因素,公司归属于母公司股东的净利润同比大幅上升”。

此外,报告期内,妙可蓝多归属于母公司股东的扣除非经常性损益的净利润较去年同期增长约1532%―2439%,主要是本期收到的政府补助减少,同时去年同期公司归属于母公司股东的扣除非经常性损益的净利润基数较低所致。

万联证券投资顾问屈放表示,根据妙可蓝多半年度业绩预告,原材料采购成本的下降和各项费用的降低是净利润大幅提升的关键。“虽然本次公告没有涉及营收的具体数据,但从一季度营收数据来看,营业收入下降-7.14%。因此公司利润的提升更多是成本端的下降,而不是营收的大幅增加。”

今年上半年,当国内奶酪品牌还在儿童奶酪赛道厮杀的时候,妙可蓝多直接跨到了成人零食应用场景。4月,妙可蓝多在面对投资者关于即食营养系列奶酪业务占比的问题时回复称,“公司主营业务为以奶酪为核心的特色乳制品的研发、生产和销售,公司奶酪产品进一步细分为即食营养系列、家庭餐桌系列和餐饮工业系列。”5月,妙可蓝多又加码成人零食市场,一口气发布花酪棒、手撕奶酪、鳕鱼奶酪、一口奶酪等六款奶酪新品。

实际上从去年开始,妙可蓝多已经有意识地加大成人奶酪占比。2023年,妙可蓝多即食营养系列奶酪产品收入占整体奶酪产品收入的比例为60.61%,家庭餐桌系列和餐饮工业系列奶酪产品收入合计占公司整体奶酪产品收入的39.39%。在即食营养系列的基础上,妙可蓝多围绕成人奶酪需求,丰富和优化产品结构,开发针对更多年龄群体和消费场景的新品。

高级乳业分析师宋亮表示,妙可蓝多业绩回暖主要有三个方面原因,“一是今年以来,原制奶酪的价格相对便宜,使得妙可蓝多的整体成本有明显降低;二是从去年到今年,妙可蓝多出了很多新品,特别是今年一些新品切入到烘焙赛道,销量不错,对业务提升有一定的拉动作用;三是传统奶酪棒业务尽可能降本增效,放到性价比更高的线上,同时降低了流通成本,对整个利润的提升也有帮助”。

加速整合

业绩回暖下,以妙可蓝多为代表的奶酪头部玩家正加速行业整合。

2024年6月28日,妙可蓝多拟4.48亿元收购蒙牛奶酪获通过,以实现蒙牛方面入股时作出的将奶酪及相关原料业务注入妙可蓝多的承诺,解决同业竞争问题;同一天,天津邦士发生股权变更,新增股东太仓凯辉,注册资本从1760万欧元变更为1885.7143万欧元,天津邦士为全球第五大奶酪集团Savencia Fromage & Dairy旗下品牌百吉福在中国市场投资的生产基地。

一个是国内市占率最高的本土奶酪品牌,一个是在中国销售超过30年的国际奶酪品牌,两个头部玩家资产扩容,释放出加速行业整合的信号。不过两家扩容的原因各不相同,妙可蓝多收购蒙牛奶酪的原因是,为解决公司与承诺人在奶酪业务上存在的同业竞争问题,并进一步增强公司盈利能力及核心竞争力,巩固公司奶酪品类领导者地位;而据此前消息,Savencia集团将借助凯辉基金的支持,利用自身在产品创新、市场适应性和技术方面的优势,进一步拓展中国市场。

“中国奶酪业务竞争非常激烈,头部企业通过集中资源优势,能在市场上获得更强的话语权。”宋亮表示,从国际市场的角度来看,中国的原制奶酪生产成本还是偏高,不具有竞争优势,还是以奶酪进口为主,这种情况下,对于本土奶酪业务来说,要发展高附加值的产业,目前能明显看到的主要就是零食产业。

屈放表示,“奶酪行业由于技术门槛较高,加之上游原材料渠道有限,因此行业集中度偏高。奶酪行业的加速整合一方面有利于更加集中市场份额,另一方面可以依托乳品企业的原材料渠道来降低生产成本”。

不过,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪在接受北京商报记者采访时表示,这也给中小企业带来了更大的竞争压力,要求它们不断创新求变,寻求差异化发展路径。“奶酪行业头部企业加速整合,意味着行业正在经历一场深刻的变革和重构。这种整合趋势一方面有利于优化资源配置,提高产业集中度,增强头部企业的市场竞争力和抗风险能力;另一方面,也有助于推动行业技术创新和产业升级,提升整体产品质量和服务水平。”

能否破局?

妙可蓝多业绩回暖,显示出奶酪行业的巨大韧性,但奶酪能否成为乳业破局的关键还有待观察。

尼尔森IQ的零售指数研究数据显示,2023年,奶酪棒占据中国奶酪市场销售额75%以上份额。除奶酪片、芝士片、奶酪碎外,占比最小的“其他形状”奶酪产品增速反而最快,达到7%。很多奶酪厂商主打年轻消费群体,而不是儿童等特别细分的人群。奶酪的零食化趋势已从儿童拓展到成人领域。消费场景上,出游、健身都有发展空间。

詹军豪表示,“在乳业整体承压的情境下,奶酪市场作为细分领域之一,确实展现出了巨大的潜力和活力。随着消费者健康意识的提升和对高品质生活的追求,奶酪等高端乳制品的需求不断增长,奶酪不仅富含优质蛋白质和钙质,还具有多样化的口感和用途,能够满足不同消费群体的需求。然而,这也需要企业不断加强技术研发、优化产品结构、拓展市场渠道,以适应快速变化的市场环境”。

2023年,我国人均乳品消费量42.4公斤,仅为世界平均水平的三分之一。按照中国居民膳食指南推荐的奶及奶制品日均摄入量300―500g标准,同时随着“喝奶”向“吃奶”转变,奶酪等干乳制品消费显著增长的发展趋势,消费者对乳品的营养价值和健康功能越来越重视,未来奶业发展潜力巨大。

在不久前结束的中国奶业大会上,原农业部党组成员、中国奶业协会战略发展委员会名誉副主任毕美家明确表示,“奶酪是乳业新的增长点和突破口。大力发展奶酪产业是调整乳业结构,促进消费升级的重要路径和重要抓手”。

宋亮表示,“从长期来看,中国奶酪业务的发展,还是要按照中国人的消费习惯和消费偏好进行创新,逐步进行消费者教育和引导。目前奶酪在中国不是一个纵深度很强的市场,业务提升相对缓慢,虽然餐食、烘焙消费场景能对奶酪业务的增长起到帮助,但还远远不够,要让中国奶酪融入到餐食中,需要在餐食方面做更多创新”。

屈放也表示,“未来奶酪行业的增长空间在成人家庭奶酪和快餐连锁奶酪制品的增长,与中国饮食习惯相近的日韩等国也是经过近30年的增长逐渐提升奶酪产品市场渗透率。因此奶酪行业的发展一方面需要时间的沉淀和饮食结构的改变,另一方面与国民收入增长关联性较强”。

北京商报记者 孔文燮