豪门争产风波后首份年报出炉,杉杉股份:你最关心的,年报回答你

而老一代掌舵人的突然离开,恰好也是在公司渡过了转型期/开拓期的大风大浪,在两个行业站稳脚跟,即将进入收获季的时候。

作者|扶苏

编辑 |小白

最近,资本市场茶余饭后最火爆的大瓜,自然少不了新能源龙头杉杉股份(600884.SH,公司)。

由于公司原实控人、前董事长郑永刚猝然离世,这家市值近400亿元的全球负极材料龙头一时陷入无实控人状态,紧接着的豪门大戏也见诸于各大娱乐媒体。

风云君看了也不得不感叹,真的好久没有见过这么大的瓜了,这关注度以前也只在制霸一方的港澳大家族身上出现过。

当然,别跟那些个抢公章、持剑杀回办公室一类的金融八卦混为一谈,因为这些顶多只能说是“狗屁猫尿”,输赢背后的筹码都不够看的。

瞧瞧,就是吃瓜,咱也要体现出档次。

言归正传,虽然瓜吃了一遍又一遍,但是奇怪的是:当前还没有看到任何影响公司经营的迹象。

这反而让天天加班干上市公司基本面的风云君更好奇了:天有不测风云,瓜有大小肥瘦,来了就是来了,天意无可厚非,但对于一家上市公司来说,董事会和管理层的突发如此重大的变更,为啥不应该影响公司的战略和运营呢?

品着品着,风云君忽然想到了隔三差五就画饼的老板的帅脸,还有那句“老板在与不在一个样”的叮嘱,吓得风云君一激灵!

为了各位库里南车主的福利,风云君气沉丹田、静心禅定,扒拉起公司的最新业绩和风波背后的长期影响。

就从昨天出炉的公司2022年报入手。

双主业:越来越能赚钱

公司自1999年起进入锂电池材料领域,是国内第一家产业化的负极材料企业。

经过20多年的发展,公司不仅稳居全球锂电池负极材料龙头,2021年还通过收购LG化学的偏光片业务,成为全球偏光片的龙头。

公司业务变迁与转型成效,风云君最早在2017年就首次覆盖了,后来股价也是一路大涨,最高时涨了4倍多。感兴趣的用户可以在市值风云App上查看。

(来源:市值风云APP)

2022年是公司“锂电负极材料+偏光片”双主业的第二年。

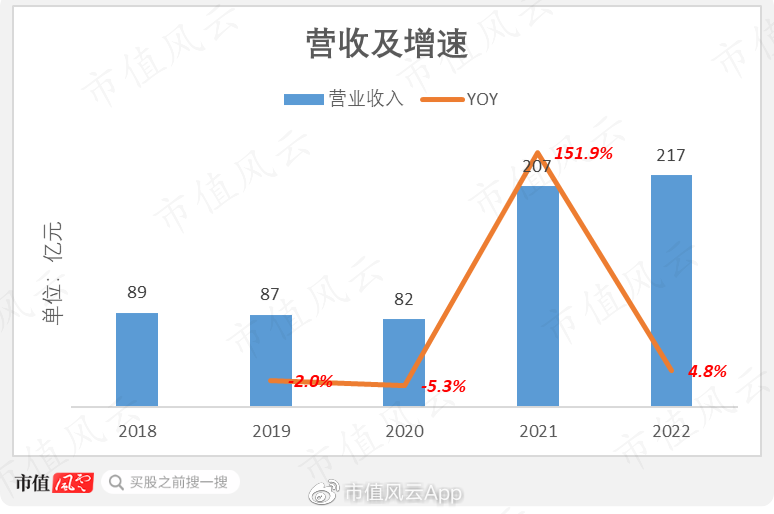

公司自2021年2月并表偏光片业务后,年营收体量迈上新台阶,从之前的80-90亿元区间,一举突破200亿元大关。

2022年,公司营收217亿元,同比增长4.8%。

(制图:市值风云App)

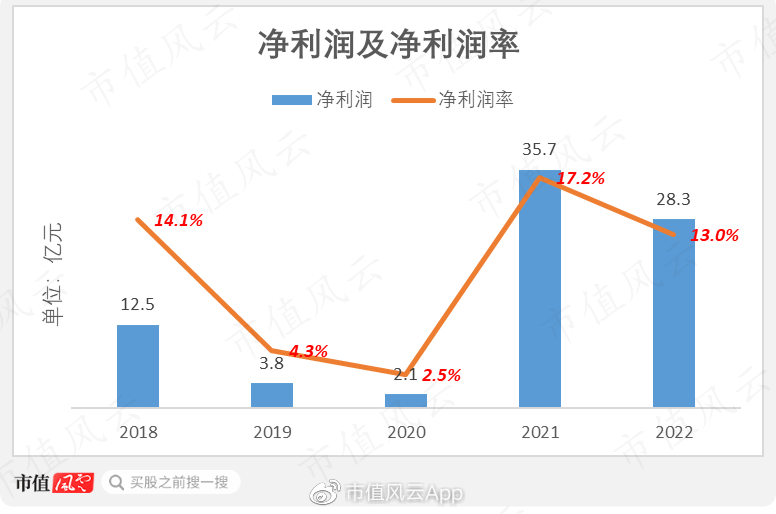

同年,净利润28.3亿元,同比下降20.9%;但净利润率仍旧较高,为13.0%。

(制图:市值风云App)

公司表示,2022年营收同比小幅增长及净利润下滑,主要是业务调整的影响仍未结束:

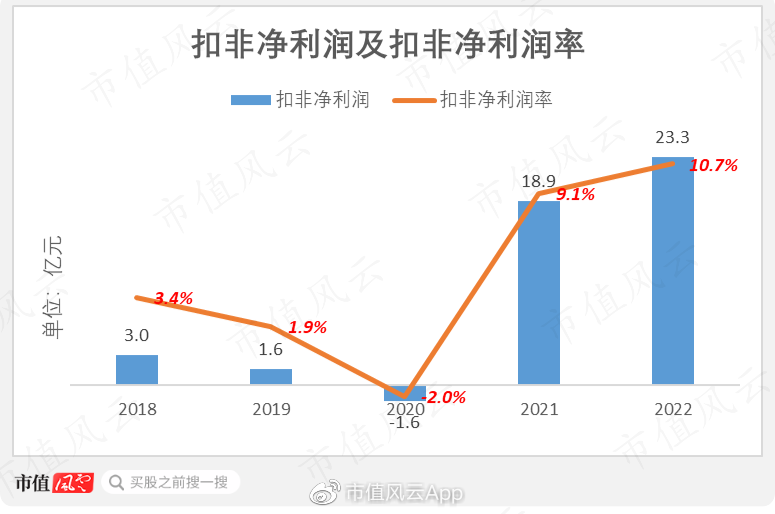

相比净利润,扣非净利润能够更真实地反映公司的经营状况和盈利能力。

近两年,公司的扣非净利润屡创新高。

2022年,公司扣非净利润23.3亿元,同比增23.5%,扣非净利润率10.7%,同比提升1.6个百分点,创下近5年来的盈利新高。

(制图:市值风云App)

换句话说,公司通过持续经营主营业务赚钱的能力,非但没有降低,反而还在小步快跑、持续提升。

这背后则是一方面大举做大双主业,另一方面大举剥离非核心业务,较以往更加专注的新格局。

负极材料:营收接近翻番

负极材料是锂电池的关键部件之一,主要作用是存储并释放电荷,应用于新能源汽车、消费电子和储能等领域。

长期以来,负极材料是公司的核心产品。

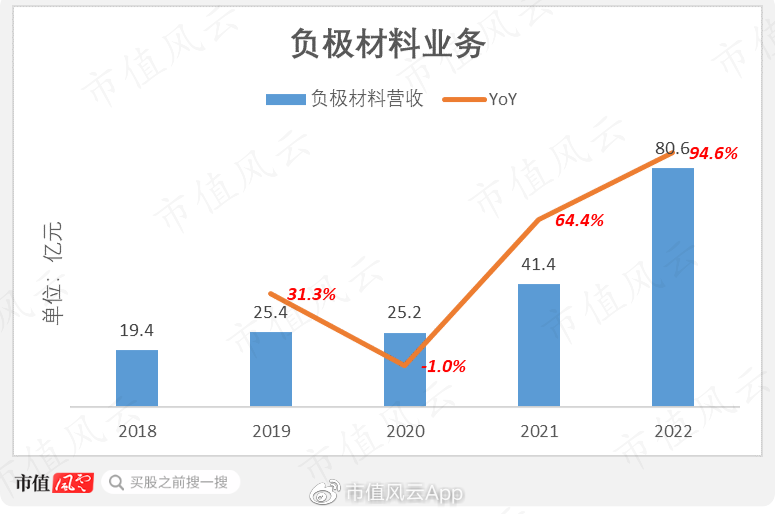

2022年,公司负极材料业务营收81亿元,同比增94.6%。

(制图:市值风云App)

公司负极材料在2022年快速出货,明显“跑赢大盘”。

根据鑫椤资讯,2022年,全球负极材料产量146.8万吨,同比增67.3%。

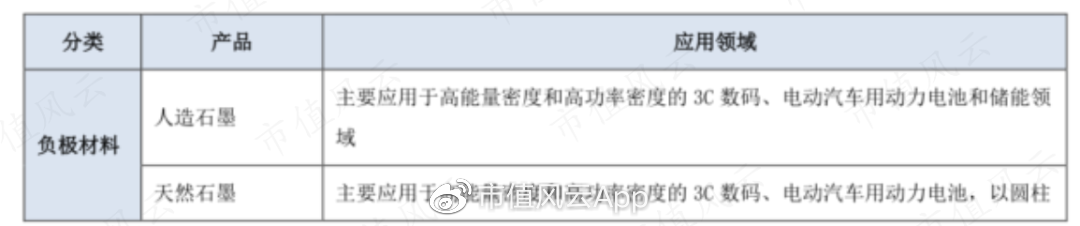

公司的负极材料产品分为三类:人造石墨、天然石墨和硅基负极。

(来源:公司2022年报)

人造石墨一直是负极材料行业的“重头戏”,按国内总产量计,其占比高达80%。

而在人造石墨领域,公司无论是技术还是规模方面,龙头优势都相当明显,昔日的先发优势顺利转化成了胜势。

根据鑫椤资讯,2021-2022年,公司负极材料人造石墨出货量连续2年位居全球第一。

可以说,在负极材料“基本盘”人造石墨这方面,公司的表现是相当之稳。

而对于下游终端市场的差异化需求,公司也并未忽视,比如被公认为下一代锂电池负极材料的硅基负极。

目前,公司的硅基负极已实现产业化应用,并且借此实现了海外高端客户的突破。

(来源:公司2022年报)

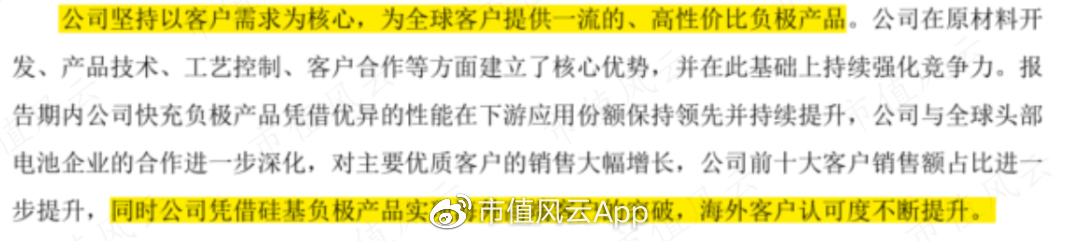

此外,2022年公司负极材料对主要优质客户的销量实现大幅增长,前10大客户销售额占比进一步提升。

产能方面,截至2022年末,公司已经完成约70万吨负极材料的产能布局,并且规划了浙江宁波4万吨级硅基负极产能,后者预计于2024年初投试产。

新能源“降本增效”的永恒逻辑,将不断催生负极材料的技术变革:企业必须不断推进技术研发,提高产品的性能和品质,才能立于不败之地。

公司的做法在于“未雨绸缪”。

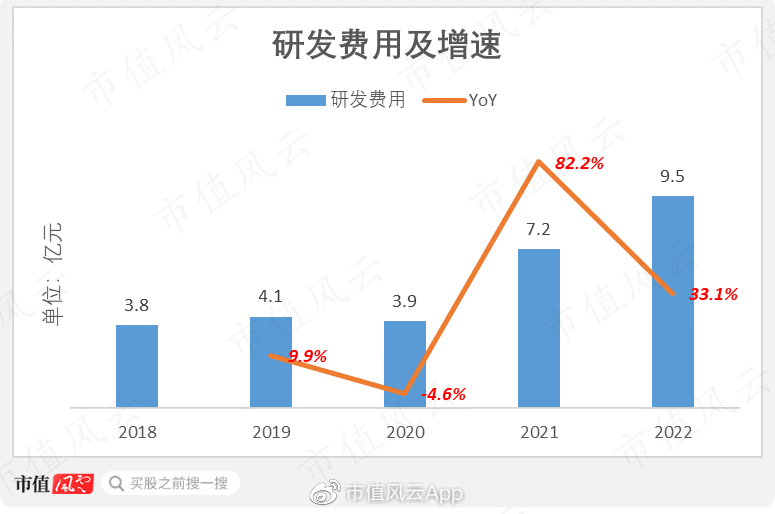

近年来,公司明显加大了研发投入:2021年起,研发费用同比增速连续两年维持双位数。

2022年,公司研发费用9.5亿元,同比增33.1%。

(制图:市值风云App)

据披露,截至2022年末,公司负极材料已获得授权专利211项,其中发明专利170项,实用新型专利39项,国际专利2项。

偏光片:毛利率持续提升,真香!

公司于2021年通过收购切入偏光片行业,当时引发市场热议。

投资者的普遍疑惑是:LCD是不是夕阳产业?会不会被按在地上摩擦?偏光片怎么会有像样的增长呢?公司此时才进场,黄花菜到底凉没凉?哪里还有什么行业红利?

这哗啦啦的口水都能淹死个人了。

是王者还是青铜,最终离不开那句:信不信我揍你!

文明用语就是:事实胜于雄辩。

咱还是直接用数据说话吧。

2022年,公司偏光片业务实现营收103亿元,同比增3.9%,对总营收的贡献保持稳定,占比48%。

(制图:市值风云App)

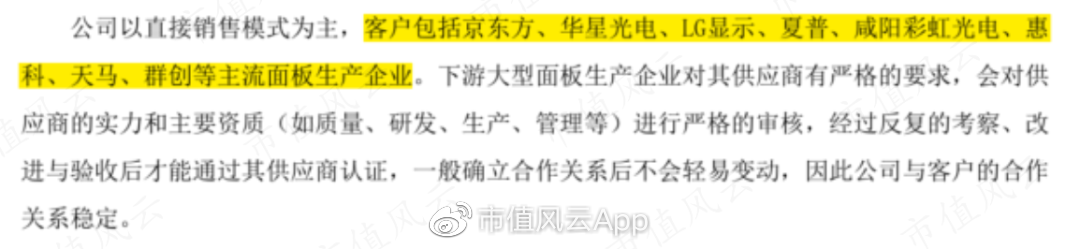

该业务为公司带来了众多大客户资源,包括京东方(000725.SZ)、华星光电、LG显示、夏普等知名面板厂商。

(来源:公司2022年报)

公司的优势主要在于大尺寸产品,后者用于大屏显示应用领域。

根据Omdia预测,2022-2026年,全球大尺寸偏光片市场需求增速明显,其中65英寸及以上尺寸偏光片需求面积的CAGR约15%,明显高于整体市场的5%。

(来源:公司2022年报)

所以,你能管这增速叫夕阳产业?

根据矢野经济研究所的数据,2022年,公司在全球偏光片市场的份额从2021年的25%提升至29%,稳居全球首位,龙头地位继续巩固。

全球偏光片行业的格局稳定,基本告别了打打杀杀的青葱岁月,取而代之的是和气生财,是相对稳定的盈利能力。

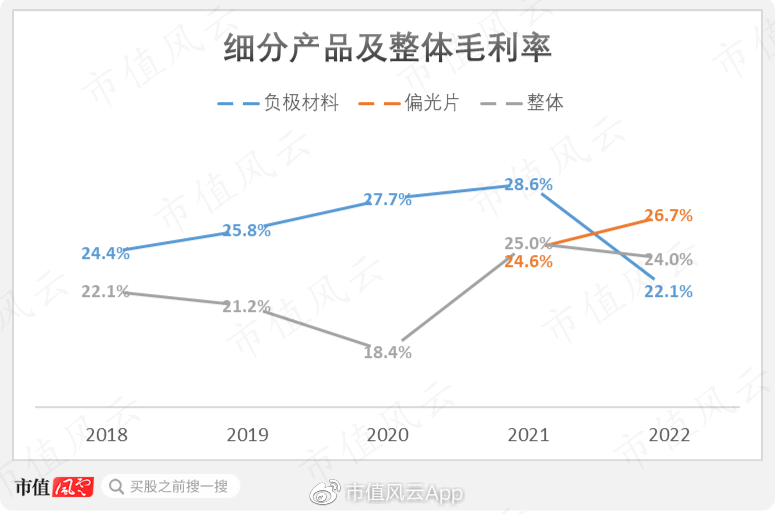

2022年,公司偏光片业务毛利率26.7%,同比提升2.1个百分点,并且高于负极材料业务毛利率22.1%,是拉动整体毛利率的主力。

(制图:市值风云App)

随着近年来新能源锂电的市场竞争趋于激烈,公司此时手握偏光片业务这一稳定盈利来源,无疑底气十足。

根据Omdia预测,到2026年,国内偏光片市场需求将接近占全球的80%。

而此前,全球偏光片产能主要集中在杉金光电、住友化学、日东电工等日韩厂商。这对我国相关产业安全构成严重挑战,国产替代势在必行。

而之所以此前破局艰难,则与偏光片行业较高的技术、资金、认证壁垒有关,换句话说,这绝不是三五年内想做就能做的。

而借着市场对产业前景在认知上的巨大分歧,公司一出手就拿下一个行业第一,你就说,近几年,还有谁?

结语:新老交替,本是客观规律

吃瓜归吃瓜,但是大家都已经投身资本市场了,切记搞钱要紧啊!万万不能被吃瓜影响了搞钱啊……虽然风云君也很爱吃瓜吧~

从财报来看,公司“双主业、双驱动”的格局,即使在最艰难的2022年,也依然经住了考验。

得益于新能源汽车和储能产业的蓬勃发展,公司的锂电负极材料业务实现高速增长。

同时,新切入的偏光片业务,行业地位稳定,搭上内循环产业链重塑的东风,未来也大有可为。

要么不做,要做就做第一,这或许是对杉杉股份的“郑永刚时代”的最好总结。

这些年屡次转型,却鲜有失手,市场上几乎很难找到第二家。

而老一代掌舵人的突然离开,恰好也是在公司渡过了转型期/开拓期的大风大浪,在两个行业站稳脚跟,即将进入收获季的时候。

老郑打下江山一片,小郑只要专注主业、守土有方,在“强者愈强”的客观规律加持下,公司的未来不会差。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究