【华安证券・电网设备】宏发股份(600885):全球继电器行业领先企业,行稳致远

(来源:华安证券研究)

深耕继电器领域,铸就全球继电器行业领先地位

宏发股份是全球继电器领先企业,市占率多次稳居全球第一。公司坚持“质量+效率”核心理念,持续扩大继电器领先优势,加大力度推进“扩大门类”战略。公司营业收入持续增长,盈利能力稳步提升。

印尼宏发工厂投入使用,海外布局落地

公司推进海外制造策略,2024 年公司第一家海外工厂――印尼宏发取得突出业绩,销售回款达到 2.44 亿人民币,同比增长 157%,净利润突破 3000 万人民币,同比增长 89%。

坚守宏发底色,前道配套+拓展品类助力后续增量

公司布局前道零件自主配套能力,为成品制造企业,特别是为新门类产品发展提供有力支撑。公司以自动化生产能力提升产品质量,推进模具整合助力零件制造能力拓展,助力推进新门类产品落地。

原材料价格上涨风险;公司订单交付不及预期;行业竞争加速风险,继电器份额扩张不及预期;公司新业务扩张不及预期;

1

深耕继电器领域,铸就全球领先地位

1.1 深耕继电器行业四十余年,质量+效率奠定市场地位

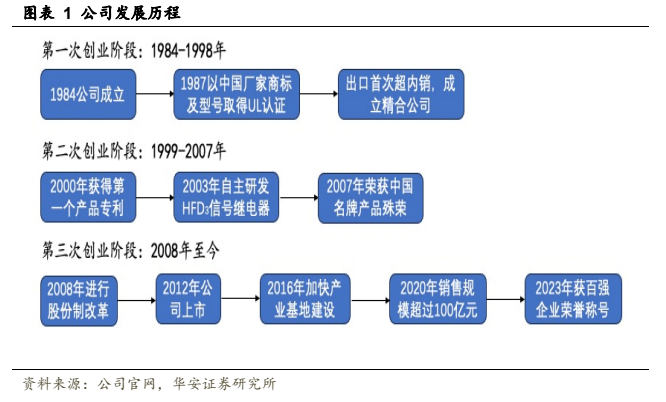

深耕继电器行业四十余年,三次创业打造全球领先地位。公司创立于 1984 年,前身为武汉力诺太阳能集团股份有限公司,在公司发展阶段专注于继电器技术的研发与制造,主要从事继电器和电气产品的生产、研发及销售业务。公司的发展历程可分为以下三个阶段:早期萌芽阶段(1984-1998 年):1987 年公司明确产品定位与市场定位,以中国厂家商标及型号取得 UL 认证并于 1988 年确定了“以市场为导向,以质取胜”的经营方针;1994 年公司出口首次实现超内销,实现外向型战略目标;1998 年,公司成立了精合子公司,开启了自主研发自动化设备设计及制造的征程。

中期演进路径(1999-2007 年):2000 年,公司获得第一个产品专利;2003 年公司产品 HFD3 信号继电器,实现国内第三代信号继电器高端产品的突破;2007 年公司获中国名牌产品称号。

后期发展:(2008 年至今):公司于 2008 年进行股份制改造,成立“厦门宏发股份有限公司”,并于 2012 年成功上市;随后几年加快推进产业基地建设,功率继电器全球市场份额名列前茅;2020 年销售规模超过 100 亿元,实现历史性突破;2022 年于全球继电器行业率先推出第五代信号继电器并量产;2023 年,公司获得“2023 年度电子信息竞争力百强企业”等多项荣誉称号。

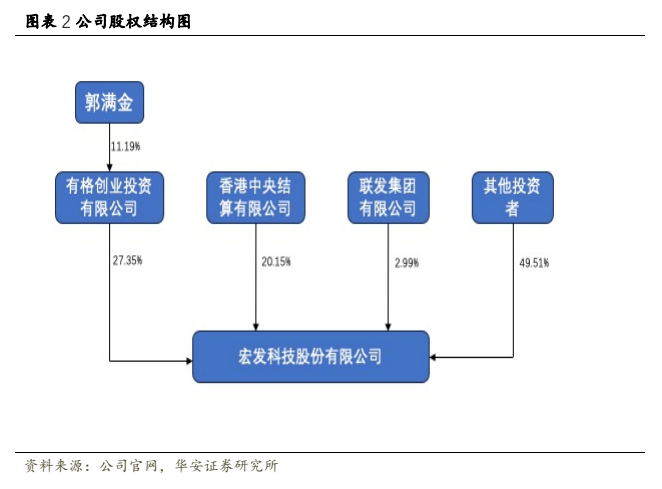

公司股权结构清晰,战略布局明确。董事长、董事郭满金为公司实际控制人,成立宏发前曾任职于江西吉安国营第 4380 厂,现任宏发科技有限公司董事长兼总经理。截至 2024 年,公司第一、第二大股东为有格创业投资有限公司、香港中央结算有限公司,持有的公司股份分别为 27.35%、20.15%,除上述股东外,其他股东持股比例均不超过5%。公司的子公司战略布局明确,在福建、浙江、四川、山东等地区分别建立了厦漳、东部、西部三大研发生产基地,并在美洲、欧洲及东南亚国家和地区建立了营销和服务网络,多次在继电器产品研发与生产方面实现新突破。

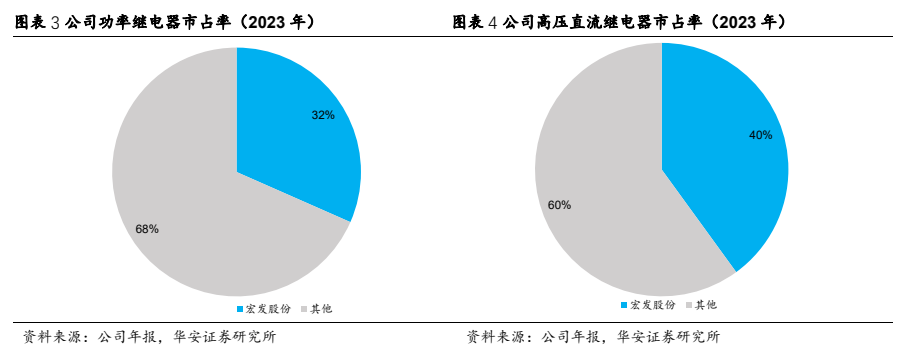

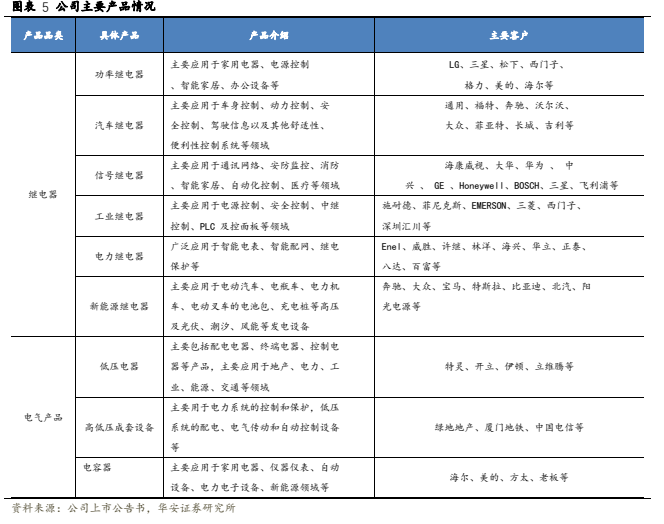

专注继电器产品研发生产,市场占有率全球第一。公司主要从事继电器和电气产品的生产、研发及销售业务,主要产品包括继电器和电气产品,其中,电气产品包括低压电器、高低压成套设备等多个类别。继电器为发行人主要产品,主要包括功率继电器、汽车继电器、信号继电器、工业继电器、电力继电器、新能源继电器等品类,160 多个系列、40,000 多种常用规格,年生产能力超过 30 亿只。公司产品获美国UL&CUL、德国 VDE 和 TV、中国 CQC 等国内外安全认证,广泛应用于家用电器、智能家居、智能电网、新能源、建筑配电、汽车工业、轨道交通、工业控制、安防、消防等领域。功率继电器全球市场份额提升至 31.6%,高压直流继电器全球市场份额提升至 40%以上,传统汽车继电器全球市场份额提升至 20%,光伏逆变器重点客户份额达到 66%。

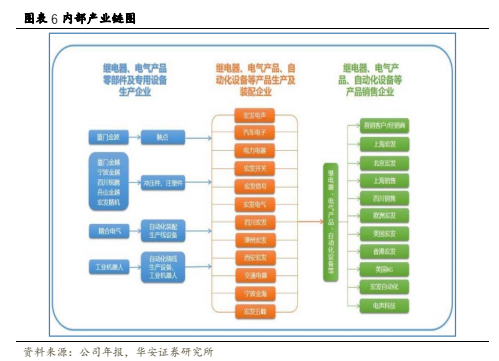

公司内部产业链完善,产品覆盖面广。经过公司多年发展,已形成了完备的继电器及电气产品产业链,涵盖了生产设备的设计与制造、零部件生产、成品生产以及产品的销售等。截至 2024 年半年报,公司已拥有 7 大核心事业部,50 余家子公司(含境外企业),全球雇员 15000 余人,继电器年出货量超过 30 亿只,厂房面积逾 100 万平方米,制造生产能力优势明显。我们认为,通过公司多年的发展积淀,其拥有的完善的产业链布局及上下游生产与销售,促进了公司产品量的增长,带动了公司盈利的提升。

1.2 继电器业务快速放量,盈利能力稳步提升

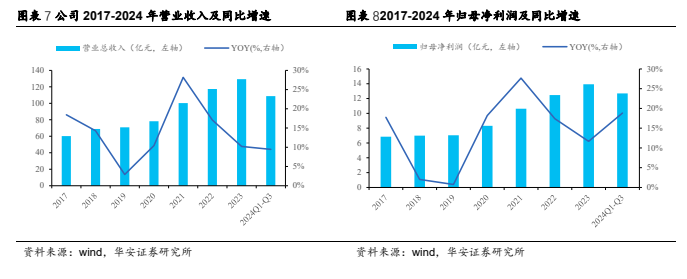

公司业绩稳步增长,盈利状况稳健。公司围绕继电器和电气产品,持续专注于电力设备市场,全球市场领先地位稳固。从收入层面来看,受益于全球经济复苏,家用电器、汽车等传统市场及 5G、新能源汽车、智能制造等新兴产业市场的快速发展,公司收入持续增长。2021 年,公司营业总收入首次突破 100 亿元;截至 2024 年三季度报,公司营业收入为 108.69 亿元;公司营业收入 2017-2023 年 CAGR 达 13.6%。利润方面,2021 年公司归母净利润为 10.63 亿元,同比高增27.69%;截至 2024 年三季度报,归母净利润为 12.69 亿元,同比增长 18.83%,盈利能力稳健。

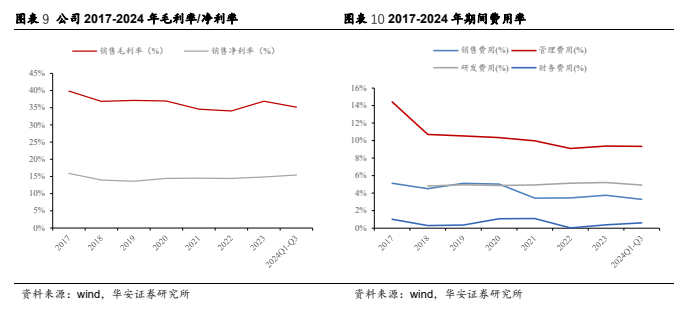

盈利能力整体保持稳定,期间费用控制能力强。公司销售毛利率与销售净利率长期稳定,波动幅度不大,主要系公司在继电器行业拥有最强的技术资源优势,三十余年的继电器研发和制造经验、规模化效应及自动化程度的上升提高了公司生产效率,降低了产品成本,保持了相对稳定的毛利率水平,市场占有率多次位居全球第一。公司 2017-2024Q1-Q3 销售毛利率稳定在 35%水平,销售净利率稳定在 14%左右,整体波动幅度微小。费用端看,各项费用支出比例整体保持稳定,其中管理费用占比较大,2017-2022 年逐年递减,近 3 年维持在 10%以下。同时,公司保持较高的研发投入,24Q1-Q3 研发费用率为 4.92%。

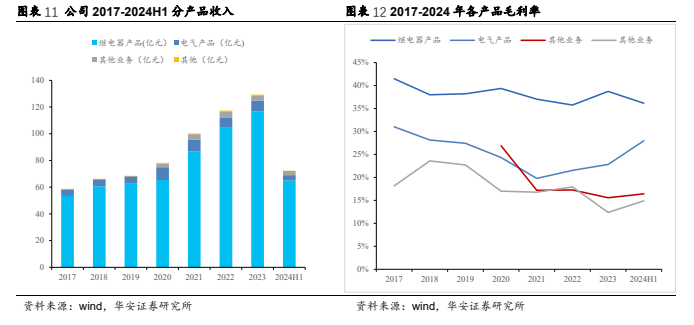

继电器与电气产品双轮驱动,产品收入不断攀升。公司 2017-2020 年期间,受全球经济复苏缓慢、贸易摩擦及新冠疫情影响,全球继电器市场规模小幅下降,但公司产品收入小幅增长。2021-2023 年继电器产品/电气产品收入 CAGR 分别为+10.3%/-3.1%,继电器产品收入占据主导地位,电气产品的 CAGR 小幅下滑主要系电气产品对应领域的竞争激烈,产品特性与继电器也不类似,未来的增长存在较大不确定性。但公司整体产品收入逐年递增。各产品毛利率中继电器毛利率最高,截至 2024 年中报继电器产品/电气产品的毛利率分别为 36.15%/27.98%,受益于公司研发投入与国家政策倾斜。未来随着全球经济的恢复,居民消费水平的提升,公司的产品销售规模将会进一步提升。

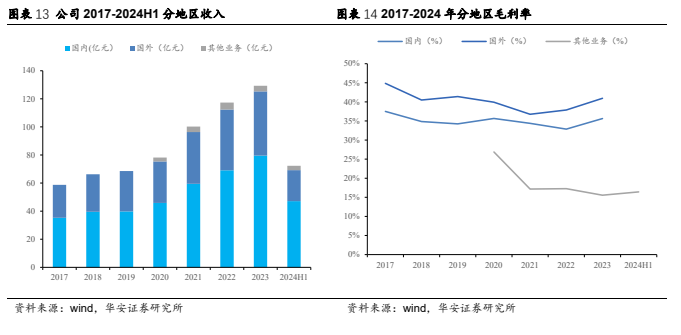

国际化战略稳步推进,海外市场布局迎接收获期。公司坚持国际化战略,在海外成立多个子公司,提高海外市场收入规模。2017-2023 年公司国内与国外收入均稳步提升,期间 CAGR 分别为 14.5%/11.7%;从毛利率方面看,海外市场的毛利率要高于国内,截至2023年报,国内市场与国外市场的毛利率分别为35.64%/40.94%,协助支撑公司毛利率水平。

2

重要基础元器件,受益于下游需求增长

2.1 下游行业需求扩张,助推企业快速发展

继电器:控制电路的元器件,应用范围广泛。继电器是当电路中输入参量(如电、磁、光、热、声等参量)达到某一规定值时,能使电路输出参量发生预定阶跃变化的一种自动断通的控制元器件。在电路中,继电器主要起控制、保护、调节和传递信息的作用。继电器是整机电路控制系统的必要基础元件之一,广泛应用于家用电器、智能家居、智能电网、建筑配电、新能源、汽车工业、轨道交通、工业自动化、安防消防、网络通讯等领域。

继电器技术持续升级,提升公司产品生产效率。公司继电器装配均处于十万级及以上的洁净车间内,并配置负压系统有效控制异物。公司在推动主营继电器业务实现高质量发展的同时,促进低压电器、薄膜电容器、连接器、电流传感器、熔断器五大新门类产品扎实发展。

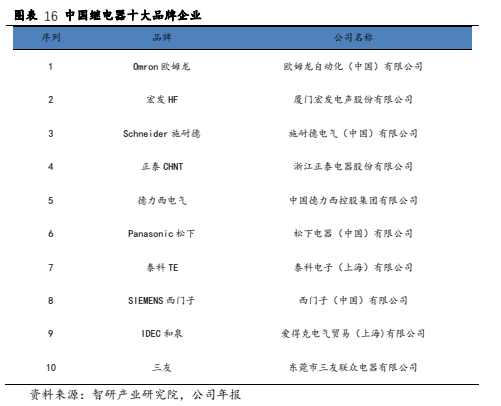

继电器行业发展相对成熟,市场竞争较充分。主要生产国包括中国、美国、日本、德国等,其中美国、日本、德国企业占据了中高端继电器市场的大部分份额,主要应用于工业自动化控制、汽车、通讯、航空航天等领域;经历了几十年的发展,我国继电器产品在国际市场上的竞争能力显著增强。继电器行业领先品牌有 Omron 欧姆龙、宏发HF、Schneider 施耐德、正泰 CHNT、德力西电气、Panasonic 松下、泰科 TE、SIEMENS西门子、IDEC 和泉、三友等,公司是国内继电器生产头部企业。

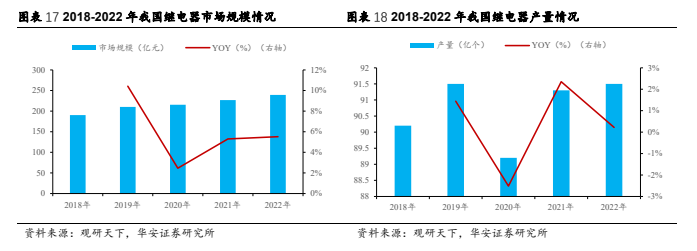

继电器新需求不断涌现,市场规模不断扩大。我国继电器产业开始发展于 1959 年。经过六十余年的发展,继电器技术水平全面提升,继电器基础技术、基础材料、基础零部件制造工艺等技术水平进一步提高,为产品结构调整、技术升级提供了强有力的支撑。国内继电器市场规模呈持续稳步增长态势,从 2018 年的 190.37 亿元增加到 2022 年的239.31 亿元,CAGR 为 5.89%。目前我国企业的继电器产量占全球继电器产量一半左右,数据显示,2022 年我国继电器产量达到 91.5 亿个,同比上涨 0.22%,继电器产量占全球继电器产量的 50%以上。

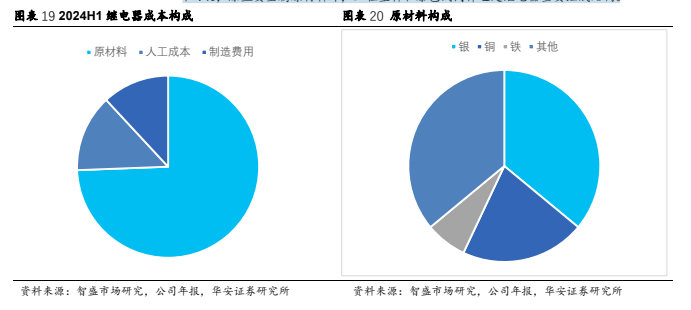

继电器产品的生产成本主要为原材料成本。继电器产业链上游主要为各种原辅材料以及零部件,包括银、铜、塑料及其加工配件等,因此继电器的产量和价格与这些材料密切相关。目前我国继电器行业原材料市场总体上状态良好,能为行业内企业供应充足的原材料。截至 2024 年中报,继电器原材料成本占总成本的 74.40%,人工成本和制造费用分别占总成本的 13.70%,11.90%。原材料成本中银、铜、铁材占比分别为 36%、21%和 7%,除主要金属原材料外,工程塑料和漆包线同样也是继电器重要组成结构。

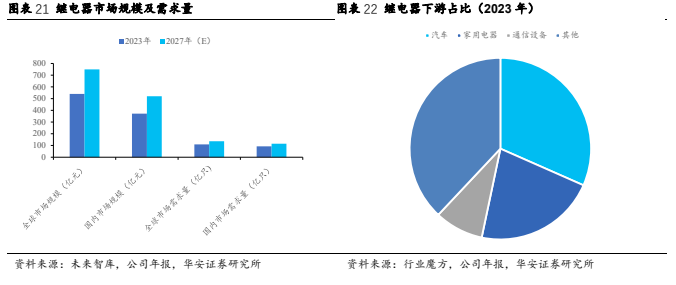

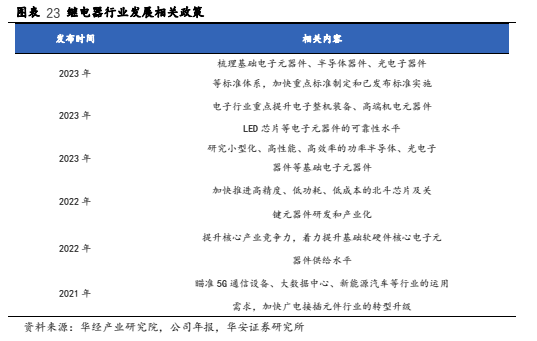

下游行业需求扩张,国家政策支持力度强。继电器广泛应用于电力控制的各个领域,下游行业包括:家电行业、汽车行业、通讯行业、电力电气、新能源行业等,截至目前,家电和汽车是继电器应用最广的两个行业,合计占比超过 50%,汽车、家用电器、通信设备分别占比 31.6%、21.7%、8.7%,下游需求广泛,新需求不断崛起,支撑行业发展,此外,国家亦发布多项政策大力支持电子元器件行业发展。

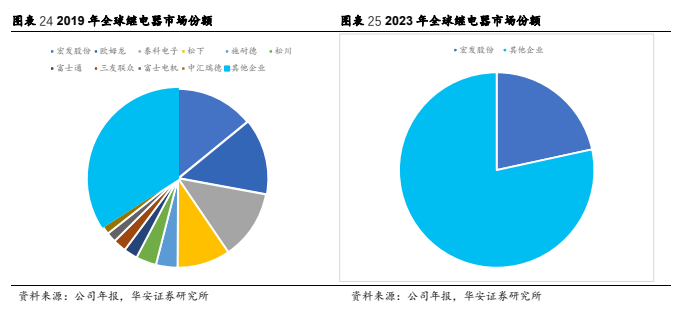

全球市场占有率稳居第一,竞争优势显著。2019 年全球电磁继电器市场规模约为 442.67 亿元,其中,宏发股份公司电磁继电器产品实现销售额 62.59 亿元,市场占有率为 14.1%,为全球第一;主要竞争对手欧姆龙市场占有率为 13.8%;泰科电子市场占有率为 12.6%,松下市场占有率为 9.6%。2023 年国内继电器市场规模 371.8 亿元,全球市场规模 540 亿元左右,若根据公司 2023 年营业收入计算,宏发股份当年全球市场份额占比为 21.6%,市场占有率领先。

2.2 新能源汽车市场快速增长,高压继电器需求有望提升

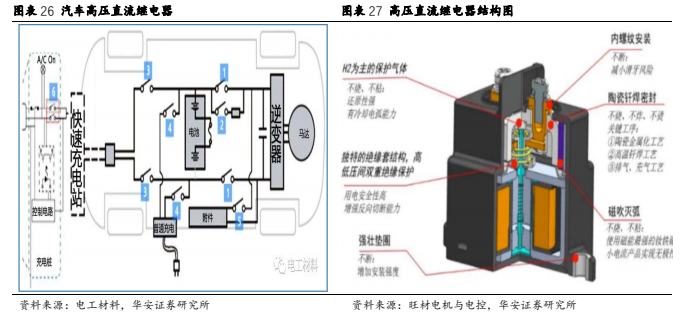

高压继电器是一种电子控制器件,具有自动调节、安全保护、转换电路等作用。高压继电器简单理解就是用较小的电流去控制较大电流的一种自动开关,是一种用于高电压环境下控制电流为直流电的电磁继电器。主要目的是保证电池系统上下电的正常进行,在汽车启动时闭合高压继电器上电,在汽车停车熄火时断开高压继电器下电,属于汽车电子电气系统。

新能源汽车的核心元件之一是直流高压继电器。在新能源汽车中,电池系统与电机控制器之间需设置继电器。当车辆系统停止时,继电器可将电路隔离;当系统运行时,继电器则起到连接电路的作用,实现电路的通断控制。传统汽车主电路电压通常在 12 - 48V 范围内,而新能源汽车主电路电压一般会超过 200V,电动大巴主电路电压更是能达到 750V 以上。所以,新能源汽车往往需要采用高压直流继电器。

直流快充与大功率交流充电兴起,驱动高压直流继电器需求上扬。在新能源汽车行业快速发展的进程中,消费者对充电速度愈发看重,直流快充和大功率交流充电应用日益增多,强力拉动了高压直流继电器的需求。充电方式分为直流和交流,直流充电效率更高,且 380V 交流充电因消费者对速度需求提升而应用渐广,相比 220V 交流充电能在一定程度提升效率。这两种高电压输出的充电方式对继电器耐高压性能要求更高,而公司高压直流继电器已能适配 450V/750V 不同电压等级充电桩,电流等级涵盖 150A、250A 以及600A/1kA 超级充电桩,为新能源汽车充电提供有力保障。

2.3 传统继电器:多下游多品类穿越周期,业务稳健增长

2.3.1 功率继电器

功率继电器广泛应用于家用电器、办公自动化、智能家居、温度控制、电力电源等多领域场景。家电领域需求复苏,2024 年功率继电器在家电领域延续了自 2023年下半年以来的复苏趋势,主要得益于下游市场的充分去库存和需求改善。随着智能家居的发展,家电市场对功率继电器的需求有望继续保持稳定增长。工业领域需求回暖,工业装备领域市场需求景气度有所恢复,预计全球工业继电器需求将温和复苏,为功率继电器业务带来持续改善。我们认为家电领域及工业领域需求的提升,将拉动功率继电器产品的增长。

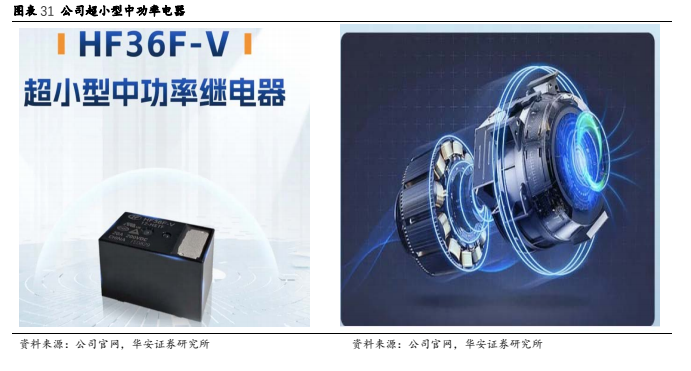

功率继电器产品技术创新能力强,坚持“以质取胜”。 2023 年公司全球继电器市场份额达到 21.6%,在国内市场份额为 21.4%,位列全球第一。宏发股份注重研发投入,2024 年上半年继电器领域申请专利 412 项,其中发明专利 199 项,占比达 48%。国内发明专利 94 项,国际发明专利 105 项。通过持续的技术创新,不断提升功率继电器的性能和质量,满足不同客户的需求。公司坚持 “以质取胜” 的经营方针,建立了完善的质量管理体系,确保功率继电器产品具有高可靠性和稳定性,在市场上树立了良好的品牌形象。功率继电器产品涵盖了多个系列和规格,能够满足不同应用场景和客户的需求。随着市场趋势和客户需求发展,智能、安全、高效的产品需求日益激增,公司深耕应用场景不断强化技术创新,推出性能更全面的超小型中功率继电器 HF36F-V,可应用于直流电机、电力半导体、电能存储、可再生能源发电等领域。

2.3.2 汽车继电器

汽车继电器作为一种电子控制组件,扮演着在电气系统中进行信号放大和指令传递的角色。汽车继电器可分为主继电器、辅助继电器和保护继电器。主继电器主要用于控制汽车的启动、点火、照明等功能,具有负载能力强、接触电阻小、故障率低等特点。辅助继电器则用于控制汽车中的一些辅助设备,如雨刮器、空调、电动座椅等,提高汽车的舒适性和便利性。保护继电器则主要用于保护汽车电气系统中的重要部件,如发动机、电池、发电机等。在汽车的安全性能中要求较高。

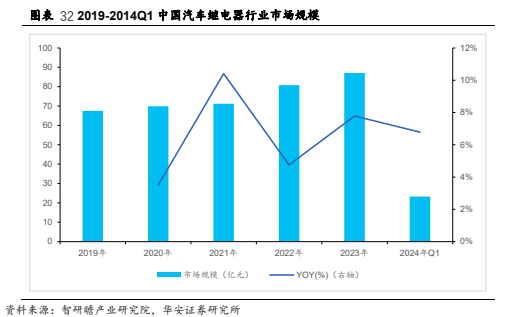

宏发股份是全球继电器领先企业,在汽车继电器领域也占据重要地位。2023 年公司汽车继电器全球市占率约为 20%。随着新能源汽车市场的快速发展,汽车电动化、智能化趋势明显,对汽车继电器的需求不断增加。新能源汽车的高压系统、电池管理系统、充电系统等都需要大量高性能的汽车继电器,宏发股份作为行业领先企业有望充分受益。传统燃油汽车也在不断进行技术升级和智能化改造,对汽车继电器的性能和功能要求也在提高,推动了汽车继电器市场的增长。此外,中国汽车出口持续增长,宏发股份凭借其在国内市场的领先地位和产品优势,有望随着汽车出口的增长进一步扩大其在国际汽车继电器市场的份额。据智研瞻统计显示,2019 年中国汽车继电器行业市场规模 67.5 亿元,2024 年 Q1 中国汽车继电器行业市场规模23.24 亿元,同比增长 6.78%。

2.3.3 电力继电器

宏发股份作为全球继电器行业领先企业,在电力继电器领域同样具有显著的市场地位。2023 年公司全球继电器市场份额达到了 21.6%,电力继电器业务也凭借其技术优势和产品质量,在全球市场中占据重要份额。公司电力继电器产品丰富,涵盖了多个系列和规格,可满足不同电压等级、不同负载要求以及不同应用场景的电力系统需求,为客户提供了多样化的选择。随着全球智能电网建设的推进,智能电表的需求持续增长。2023 年全球智能电表市场约为 126 亿美元,预计到 2027 年将达到 160 亿美元。宏发股份的电力继电器作为智能电表的关键部件,有望受益于这一市场增长趋势。各国电网都在进行智能化改造,对电力继电器的需求也在不断增加。电力继电器在电网的自动化控制、保护和监测等方面发挥着重要作用,随着电网智能化程度的提高,其市场需求有望进一步扩大。

2.4 低压电器:拓展低压电器业务,有望成为新的增长点

低压电器种类多样,覆盖多个下游需求。公司低压电器产品涵盖配电电器,断路器能在电路故障时自动切断保障安全,常用于变电站等;隔离开关隔离电源、负荷开关分配控制电流,它们是电力系统关键构成。终端电器包含小型断路器守护家庭、商业等终端电路,剩余电流动作保护器防触电,插座提供电源接口,与日常生活紧密相连。控制电器,接触器掌控电动机启停,继电器实现信号转换等,起动器保护电动机,广泛用于工业自动化等多领域。

低压电器研发先行,布局完善推动业务增长。仅在 2024 年上半年,公司在继电器领域就提交了 412 项专利申请,其中发明专利占比高达 48%。同时公司特别成立低压电器发展领导小组,统筹组织和领导低压电器产品方向的制定以及相应的研发分工、生产组织等工作。公司完成 12kV 真空断路器共计 12 个规格产品的开发并取得西高院型式试验认证,环保气体环网柜也通过中国电科院的审查,并取得西高院全套型式试验认证。

新能源领域有望成为低压电器增量市场,公司布局优势明显。随着太阳能、风能发电项目发展,新能源汽车应用不断推广,对配电电器、控制电器等低压产品的需求增长。2023 年中国低压电器直流市场中,新能源业务占比已超过 50%,增速超过 20%。公司下游客户涵盖数据中心、新能源汽车、充电设施等多个领域,布局优势明显。随着全球新能源转型步伐的加快,清洁能源为低压直流产品贡献市场需求,带来增量市场空间。

3

质量+效率双管齐下,新领域+新产品支撑成长

3.1 研发创新:创新基石稳固,技术创新引领行业

公司在研发层面不断加大投入。研发人员专业且覆盖领域广泛,为创新奠定人力基础。研发费用占营业收入比例逐年上升。公司继电器门类产品立项新品开发 166 项,同比增长 19%。继电器领域全年申请专利 497 项,同比增长 48%,其中发明专利 197 项,占比达 40%。国内发明专利同比增长 36%,国际发明专利同比增长 73%。高质量的技术创新进一步夯实公司的发展基础。

公司持续深度参与国际标准、国家标准和行业标准的制定,不断强化在继电器行业的引领作用。在 2023 年国际 IEC 63522 系列标准中,由宏发负责的 3 项 IEC 国际标准进入 CDV 阶段;全年主导制定的 2 项继电器国家标准 GB/T 21711.1-2023 和GB/T 16608.2-2023 均进 入实施阶段;参与制定的 1 项国家标准 GB/T 43344-2023 和 1 项行业标准 SJ/T 11921-2023 也发布实施。

3.2 客户:核心客户多元覆盖,支柱产业协同推进

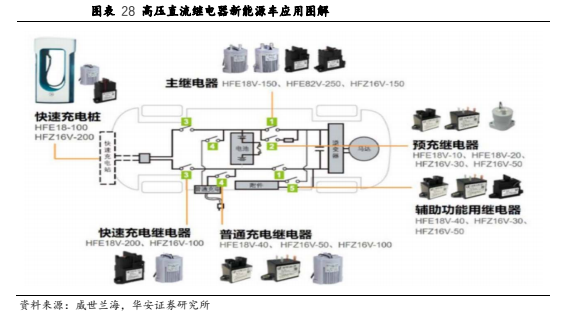

在汽车领域,公司与众多汽车厂商建立了稳固的合作关系。例如德国大众、奔驰、宝马等,是其各类继电器的主要供应商。在新能源汽车领域,公司的高压直流继电器业务表现出色,客户囊括比亚迪、特斯拉、蔚来、理想等全球主流厂商,随着新能源汽车行业的快速发展,尤其是 800V 高压平台的应用渗透,该业务有望为公司带来持续的业绩增长,全球市场份额提升至 40%以上。

在家电领域,公司的客户覆盖范围广泛,包括格力、海尔等国内知名品牌,以及三星、LG 等国际家电巨头。其通用继电器产品在家电的控制电路、电源电路等方面发挥着重要作用,随着家电行业的回暖以及消费者对高端智能家电需求的增加,公司通过拓展中高端产品,满足了市场的多样化需求,进一步巩固了与这些客户的合作关系。大家电市场方面着重攻坚白色家电市场,引导客户产品升级,同时大力推进小家电推广工

作,全面导入美的、苏泊尔、九阳等重点客户,功率继电器全球市场份额提升至 31.6%。

在工业控制领域,公司与国内外众多工业自动化设备制造商保持长期合作。在工程机械、注塑设备、电梯制造、电力 DCS、水泥机械、纺织机械等领域,公司的工业继电器产品为设备的稳定运行提供了有力保障,其终端用户包括了众多大型工业企业及相关设备集成商。工业市场采用大客户战略取得明显成效,与西门子、施耐德、菲尼克 斯的合作继续加强,并在东欧及国内风电行业市场取得较大突破。

在电力领域,公司与国内外的电力企业及相关设备制造商建立了深度合作。在全球智能电表起量周期的背景下,公司的电力继电器产品凭借其高精度、高稳定性等优势,广泛应用于智能电表及电力系统的保护与控制电路中,与国家电网、南方电网等国内大型电力企业,以及部分国际知名电力设备制造商均有合作,共同推动电力行业的智能化发展。

3.3 海外市场:海外版图稳步拓展,区域深耕成效显著

海外制造进入新阶段。宏发股份海外布局起步较早,早期通过与国外经销商合作了解国际市场。随着实力增长,在海外设立分支机构和生产基地,在东南亚建厂,利用当地资源降低成本并快速响应市场需求。公司第一家海外工厂――印尼宏发取得突出业绩,销售回款达到 2.44 亿人民币,同比增长 157%,净利润突破 3000 万人民币,同比增长 89%。同时印尼宏发二期工厂投入使用,生产经营面积从 2700 平方米扩大至 5700 平方米, 产能扩大 40%,并实现高压直流产品的海外制造。

编制完善的海外销售网络,差异化与本地化双轮驱动。公司目前产品远销全球,在欧美、亚洲等主要市场均有完善的销售网络。在欧美地区,宏发股份成功切入了 UTC、立维腾(Leviton)、ENEL、美国特灵集团、开利集团、伊顿等国际知名企业的供应链。

通过与这些企业的合作,公司的低压电器产品在欧美中高端市场获得了认可,进一步提升了公司在国际市场的品牌知名度和市场份额。在亚洲市场与韩国、日本等国家的企业保持密切合作。公司在海外市场采用产品差异化策略,针对不同地区需求研发针对性产品,如欧洲市场的环保节能继电器。同时,本地化服务策略也极为关键,其海外专业售后服务团队能及时提供技术支持和维修服务,提升客户满意度,增强产品竞争力。

4

投资建议

4.1 营收分析

1)公司营业收入增长主要来自于继电器产品

继电器产品:公司继电器产品全球份额领先,根据公司年报披露,2023 年公司继电器产品营收 116.57 亿元,在全球电磁继电器市场占比 22.42%,较 2022 年提升了2pct 左右,考虑到公司行业领先企业,预计未来占比有望进一步提升。我们预计 2024-2026 年该业务增速将分别达到 12.3%/12.1%/11.9% ,毛利率分别为38.0%/38.0%/38.0%。

电气产品:公司加大力度推进“扩大门类”战略,开关电气产品进一步理清思路,调整布局。我们预计 2024-2026 年该业务营收增速维持在 5.4%,毛利率保持在 22.8%。

其他业务&其他:(1)其他业务:我们预计 2024-2026 年该业务营收增速分别为35.8%/10.2%/5.8%,对应营收分别为 5.46/6.02/6.37亿元,毛利率预计维持在 15.6%;

(2)其他:我们预计 2024-2026 年该业务营收增速分别为 37.9%/3.1%/10.4%,对应营收分别为 0.72/0.75/0.82 亿元,毛利率预计维持在 12.4%。

2)我们预计 2024-2026 年公司营业收入分别为 145.71/162.58/180.97 亿元,归母净利润分别为 16.83/18.53/20.87 亿元。

4.2 相对估值和投资建议

我们选取与公司业务类型相似的公司作为可比公司,分别为国力股份、法拉电子、汇川技术和良心股份,采用 PE 估值法进行估值,截止 2024 年 12 月 29 日,2024-2026 年行业平均市盈率分别为 26.6/22.1/18.6 倍。公司当前股价为 31.63 元/股,对应2024-2026 年 PE 倍数分别为 19.6/17.8/15.8 倍。公司作为继电器行业领先公司,具备继电器多种产品的规模化生产能力,有望充分受益于行业的增长、提升市场份额。首次覆盖,给予“买入”评级。

(1) 原材料价格上涨风险;

(2) 公司订单交付不及预期;

(3) 公司继电器业务份额提升不及预期;

(4) 公司新业务扩张不及预期;

(5) 行业竞争加剧风险。

本报告摘自华安证券2024年12月31日已发布的《【华安证券・电网设备】宏发股份(600885):全球继电器行业领先企业,行稳致远》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。