伊利股份突发!掌舵人潘刚拟减持,市值大幅缩水超70亿

1月8日,伊利股份股价大跌,市值大幅缩水,这与掌舵者潘刚的减持计划有关,减持资金将全部用于偿还股票质押融资借款。事实上,公司前十股东中的呼和浩特投资、赵成霞同样存在股份质押。

伊利股份2024年录得营收、净利双降的成绩,2025年前三季度增收不增利,业绩总体而言有所改善,不过经营现金流大幅下滑、资产负债率远超蒙牛乳业仍需要引起注意。值得一提的是,得益于稳健的理财策略,利息收入超同期利息费用,一定程度上增厚了利润。

掌舵者潘刚要减持

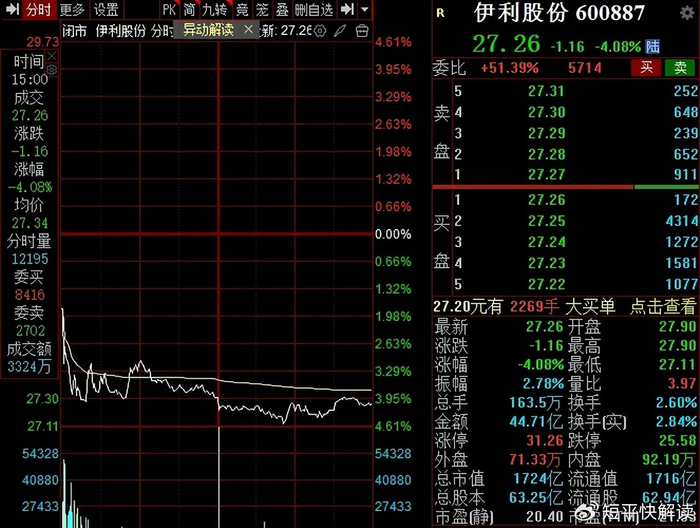

董事长减持,市值缩水超70亿。1月8日,乳制品巨头伊利股份开盘后即大跌,跌幅一度超4%,最终收跌4.08%,股价27.26元/股,总市值1724亿元,较上一个交易日缩水约73亿元,TTM市盈率21.53倍。

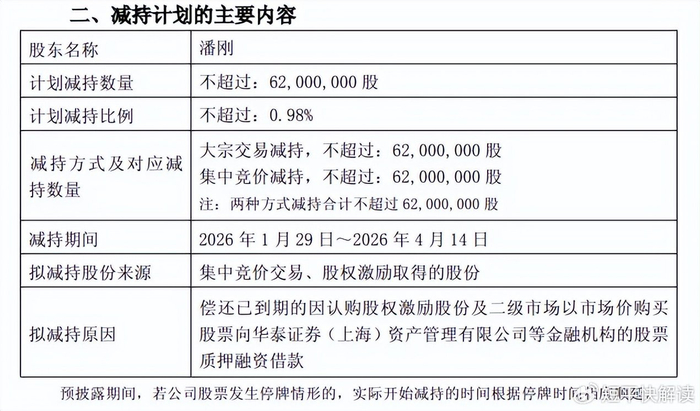

据短平快解读了解,股价大跌与董事长兼总裁潘刚的减持计划有关,7日晚,伊利股份公告称,潘刚计划自本公告披露之日起15个交易日后的3个月内(窗口期不减持),通过大宗交易、集中竞价方式减持公司股份不超过62,000,000股,占公司总股本的0.98%。按7日收盘价28.42元/股计算,顶格减持将套现17.62亿元。

显而易见,潘刚减持计划带来的影响比想象中更大,市值缩水远超其减持套现金额。

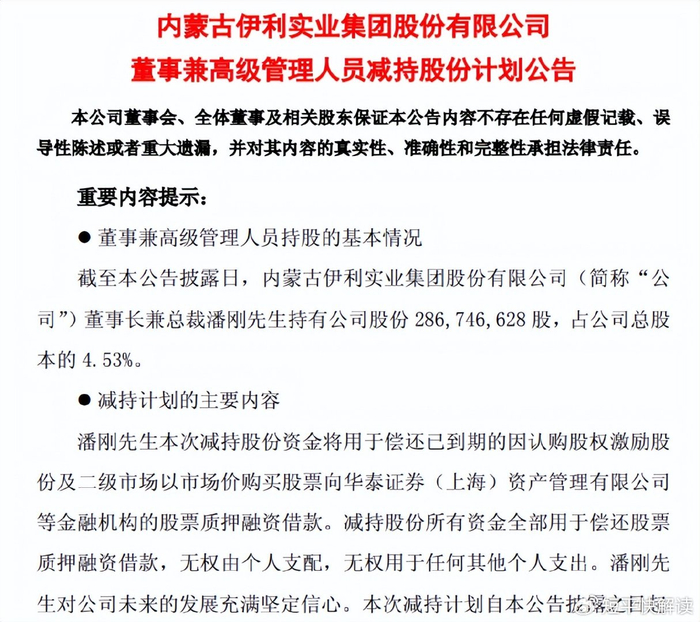

减持用于偿债,股份质押比例高。据披露,潘刚减持股份所有资金全部用于偿还股票质押融资借款,无权由个人支配,无权用于任何其他个人支出。此前,其因认购股权激励股份及二级市场以市场价购买股票向华泰证券(上海)资产管理有限公司等金融机构进行股票质押融资借款。

伊利股份强调潘刚对公司未来的发展充满坚定信心,而从市场反应来看,投资者对该说辞并没有买单。

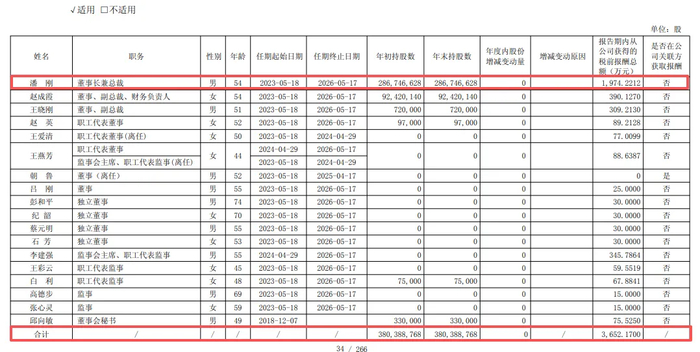

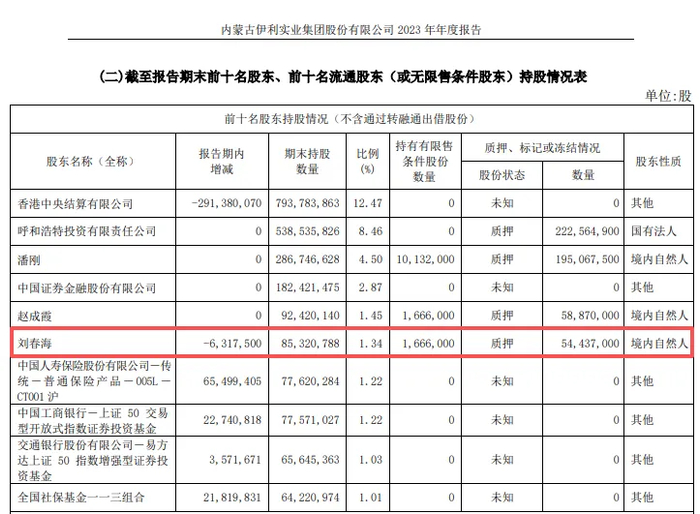

截至公告披露日,潘刚持有公司286,746,628股,占公司总股本的4.53%,另据2025年三季报,其持有的199,069,900股处于质押中,占其持股比例的69.42%,接近七成股份处于质押中。

潘刚获得分红超8亿元。出生于1970年的潘刚,2005年6月至今担任伊利集团董事长、总裁职务,2023年、2024年税前薪酬分别高达2,179.3241万元、1,974.2212万元,占董监高总薪酬的比例分别为47.73%、54.06%,远超其余董监高的薪酬。

另外,伊利股份2023年、2024年、2025年三季报分别分红76.39亿元、77.17亿元、30.36亿元,根据潘刚持股比例计算,该时期获得分红总额超8亿元,如今却要减持以用于偿还股票质押融资借款,显然其个人债务较大,而本次减持成功则可以降低其债务压力。

原副总裁退休后减持。2023年4月,伊利股份原副总裁刘春海因到龄原因退休,随后在当年通过二级市场减持公司股份631.75万股,持股、比例分别降低至8532.08万股、1.34%,但仍然位列前十股东,2024年末则消失在前十股东之列,期末第十大股东持股数量为8032.87万股,这意味着刘春海在当年继续实施减持,不过因为其并非大股东、高管,所以减持不用进行披露。

财报显示,刘春海2022年、2023年税前薪酬分别为890.3021万元、571.3783万元。另外,刘春海个人也存在股权质押,2023年报显示质押数量为5443.7万股,占其持股比例的63.8%。

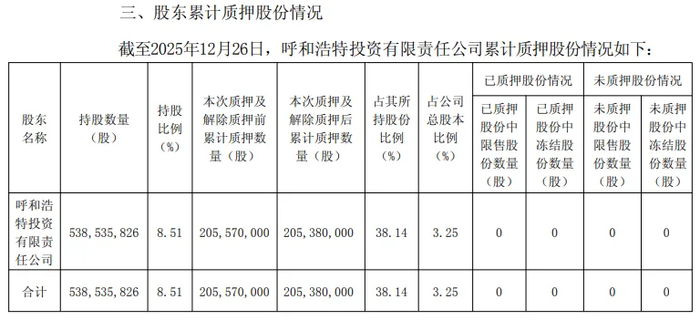

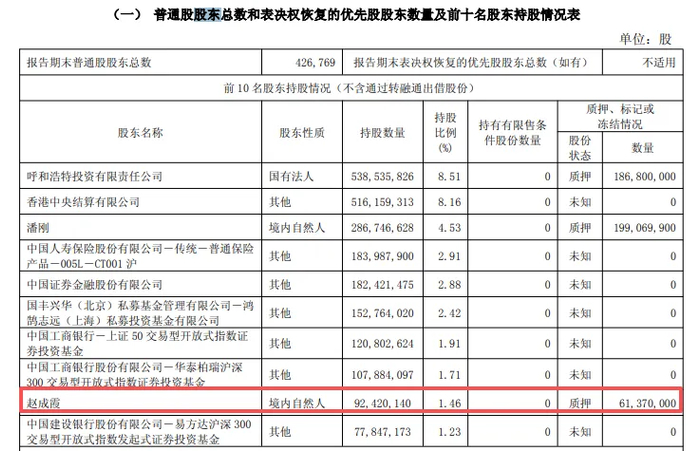

股东存在股权质押。事实上,伊利股份第一大股东呼和浩特投资有限责任公司(呼和浩特投资)也存在股权质押,截至2025年12月26日,持股数量、比例分别为53853.58万股、8.51%,累计质押股份数量20538万股,质押比例38.14%。

另外,伊利股份前十股东中的赵成霞也存在股权质押,截至2025年三季报,其持股数量为9242.01万股,质押数量为6137万股,占其持股比例的66.40%,其是公司副总裁兼财务负责人,后续是否会如同潘刚这般为偿还股票质押融资借款而进行减持,尚有待时间验证。

增收不增利,资产负债率高于蒙牛

2025年前三季度增收不增利。作为国内乳制品龙头的伊利股份,近年来业绩历经增长过渡至下滑的转变,2022年至2024年实现营业收入分别为1231.71亿元、1261.79亿元、1157.8亿元,前两年分别增长11.37%、2.44%,2024年同比下滑8.24%,是公司上市以来的首次。

同时期归母净利润分别为94.31亿元、104.29亿元、84.53亿元,前两年分别增长8.34%、10.5%,2024年同比大幅下滑18.94%,即当年录得营收、净利双降的成绩。

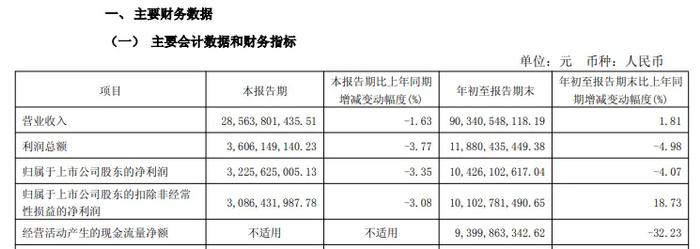

据短平快解读了解,2025年前三季度,伊利股份增收不增利,实现营业收入905.64亿元,同比微增1.71%,归母净利润104.26亿元,同比下滑4.07%,业绩较2024年全年有所改善。不过第三季度仍然为营收、净利双降,分别为286.31亿元、32.26亿元,同比分别下滑1.7%、3.35%。

公司在财报中表示,2025年上半年,在生鲜乳产量微幅增长的同时,乳制品进口较去年同期有所增加,反映了国内乳品消费的刚性特征。国内生鲜乳价格环比基本平稳,乳品零售价格下行趋缓,反映国内供需矛盾有所缓解,消费市场逐渐回归理性。

经营现金流减少。2025年前三季度,伊利股份经营活动产生的现金流净额转降,净额为94亿元,同比减少44.7亿元,降幅32.23%,净利润现金含量90.16%,此前2015年三季报至2024年三季报的净利润现金含量均在110%以上,2025年全年情况尚有待观察。

公司表示,主要是本期预收经销商货款下降幅度较同期增加,使得销售商品收到的现金减少所致。财报显示,去年前三季度的合同负债为51.77亿元,较上年同期的49.98亿元略微有所增长,总体变动不大。

资产负债率高,频繁进行超短期融资。2022年至2024年,伊利股份资产负债率分别为58.66%、62.19%、62.91%,2025年前三季度下滑至60.55%,中报为61.69%,比同期蒙牛乳业的51.88%要高得多。

2025年以来,公司频繁进行超短期融资,1月6日完成第十七、十八、十九期超短期融资券的兑付工作,发行总额分别为50亿元、55亿元、35亿元。另外去年11月19日,公司还完成了5亿美元的高级无抵押定息债券的兑付工作。

需要指出的是,伊利股份在去年7月完成第十一期科技创新债券(乡村振兴)的发行,发行总额40亿元,期限182天,发行利率1.48%,将于1月13日到期。

截至去年三季报末,公司货币资金、交易性金融资产分别为138.27亿元、1.06亿元,一年内到期的非流动资产、其他流动资产分别为186.68亿元、213.27亿元,合计538.22亿元,而短期借款、一年内到期的非流动负债分别为451.85亿元、83.48亿元,合计535.33亿元,现金流与短期债务大体相当。

财计增厚利润。2022年至2025年前三季度,伊利股份财务费别为-2.55亿元、-1.53亿元、-5.92亿元、-7.59亿元,主要是利息收入远超利息支出所致,分别为17.6亿元、24.79亿元、24.55亿元、16.59亿元,一定程度上增厚了利润,显然公司在理财方面还是颇有心得。

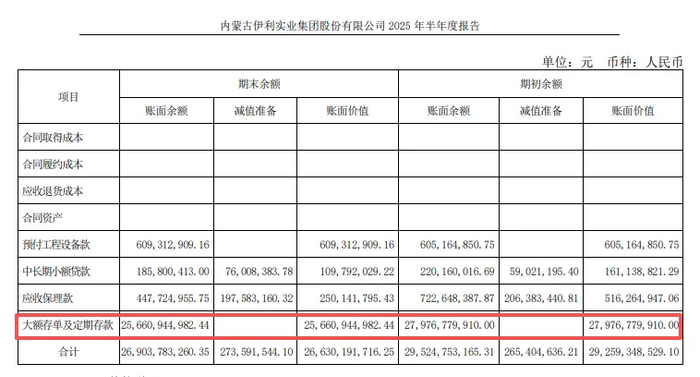

据2025年中报,一年内到期的非流动资产、其他流动资产分别为191.3亿元、147.14亿元,主要以大额存单、短期小额贷款、应收保理款为主,其他非流动资产266.3亿元,其中大额存单及定期存款高达256.61亿元,占比高达96.36%。

相比较于其他理财手段,大额存单及定期存款虽然收益率相对而言较低,但胜在安全、稳定,而伊利股份倾向于后者则表明管理层稳扎稳打的经营战略,这也让公司成功避开了房地产信托产品的爆雷潮。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)