20年大周期重抬头,下个“长江电力”呼之欲出?

本文首发于公众号“私募排排网”。

7月25日,发改委、财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,其中提及支持老旧营运船舶报废更新,并按照不同船型予以补贴。分析人士表示,设备更新政策的支持下,造船企业盈利空间进一步扩大,造船大周期景气度或将继续上行。

但回过头看,板块中千亿市值的龙头年初以来早已涨超40%,慢牛的趋势俨然像是独立于大盘外的另一个“长江电力”,而这背后,或许是20年一遇的造船大周期正缓缓抬头。

二十年一遇大周期,“剩者为王”

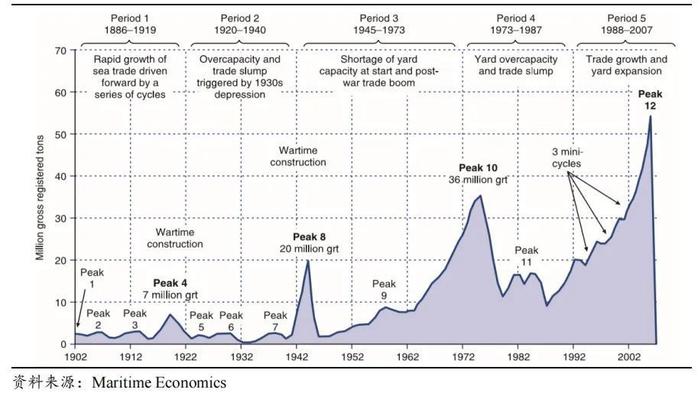

上一轮的造船大周期发生于2007年前后。彼时中国作为全球新生力量对全球经济发展起到显著拉动作用,同时由于1970年代建成的船舶折旧更替,船舶行业迎来了长达20年的繁荣发展周期,中国造船业也在这一轮扩张周期中突飞猛进,并逐步与韩国、日本形成三足鼎立的态势。

但随着2008年金融危机的出现,全球需求骤降,造船行业也开启了漫长的低谷期:全球各国造船厂纷纷关闭,全球活跃的造船厂商从2007年高位的600余家到如今的不到300家。

如今随着上一轮周期扩张的产能完成出清,同时叠加各种积极因素涌现,行业又将上演“剩者为王”的逻辑。

更新换代周期叠加地缘政治因素,需求侧回暖

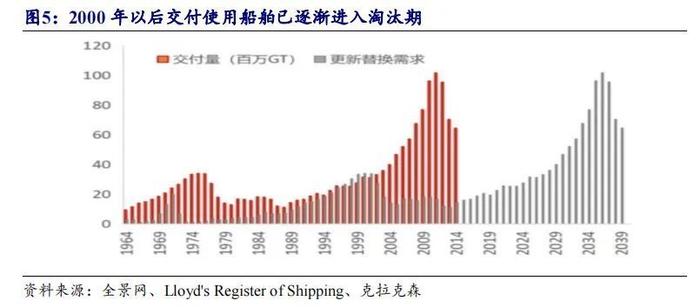

造船行业之所以呈现周期性,主要是因为通常船舶淘汰年龄为20-25年。由于上一轮造船景气周期始于2000年,因此自2020年开始,上一轮景气周期扩产的船舶也开始进入到了淘汰期。公开资料显示,2020年,全球已有20%的LNG船只的船龄超过15年;而到了2023年2月,全球近半数半潜船的船龄已超过20年,也就意味着大量老旧船舶的更新换代潮即将到来。

与此同时,国际海事组织及相关监管机构对船舶排放的要求日益严格,如2020年1月生效的限硫令,对船舶硫氧化物的排放进行了严格的限制。这些环保标准的提升也刺激了对符合新环保标准的船舶的需求。另一方面,地缘政治因素也在影响全球船只和运力的需求。比如,俄乌冲突推动了对LNG船和油船的需求,而红海危机又导致全球航线拉长,间接导致对运力的需求激增。

景气周期重启,中国造船业迎来“量价”齐升

克拉克森数据显示,2021年全球船舶新接订单1.20亿载重吨,同比增长117%。2022年,受全球经济高通胀低增长影响,消费需求和海运贸易发展受冲击,新接订单一度有所回落。但2023年全球船舶新接订单再度回升,达1.07亿载重吨,同比增长30%,再次实现1亿载重吨以上新接订单量。

同时,由于本轮周期船型更复杂、壁垒更高,大部分产能向中国向集中。公开数据显示,2024年上半年全球新接订单量为5993万载吨重,其中,中国占比75%,日本、韩国仅分别占3%、19%。

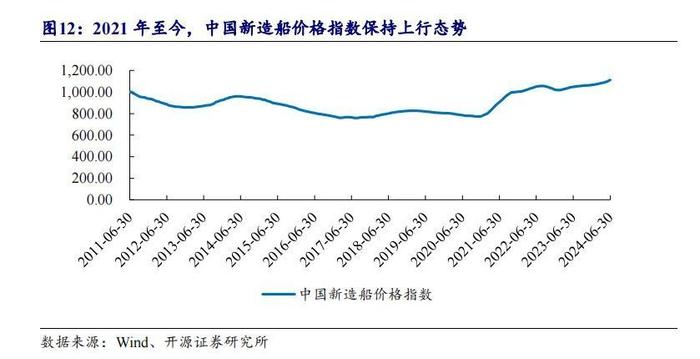

由于供需的不平衡,自2021年起,中国新造船价格指数持续上行,造船企业的盈利水平回升,中国造船业也终于迎来了“量价”齐升的春天。与此同时,分析人士还表示,随着设备更新相关政策落地实施,预计造船企业的利润空间还将进一步增大。

而早在本月初,中国船舶的业绩预增公告就印证了这一点――2024年7月8日,中国船舶发布业绩预增公告,2024年上半年实现净利润13.5-15亿元,同比增长144%-171%,上半年公司手持订单结构改善,营业毛利同比增加,且在手订单饱满,排期已至2027年底,部分已到2028年。

好一个“排期已到2027年底”,那么,造船产业链如何?又有哪些相关上市公司呢?

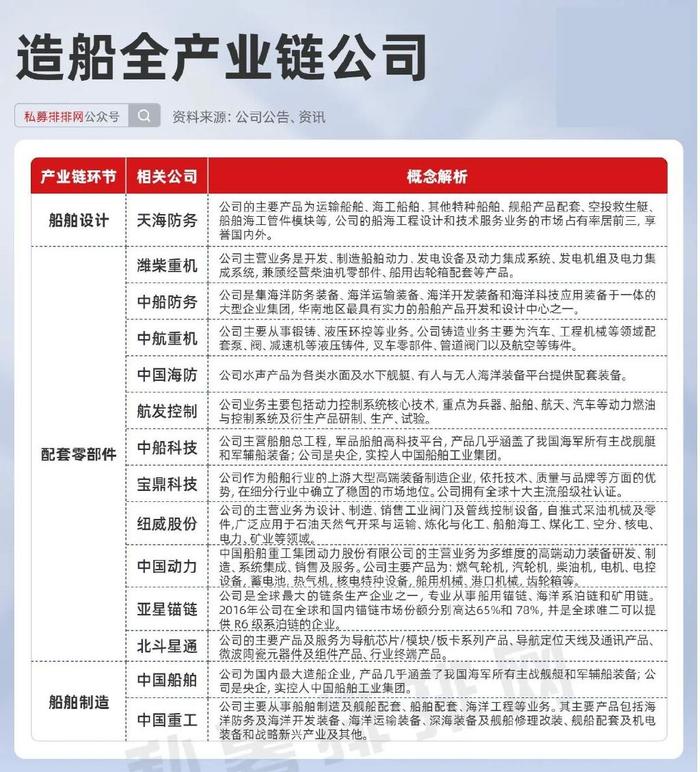

首先,造船的产业链大致可以拆分为上游的造船原材料、船舶设计、相关配套零部件、船舶制造等。

其中,上游原材料主要以钢材为主,根据船型的不同,钢材成本占比从20%到30%不等。

船舶配套主要包括动力主机、舱室设备和甲板机械、通信导航系统、电力电气设备、锚链、大型铸锻件等,其质量直接影响到船舶制造环节的质量和成本。

船舶设计方面,分为基础设计和详细设计等,虽然设计管理成本仅占全船成本的5%,但却是实现船舶功能和性能的关键部分。

船舶制造环节,包括船体结构的建造、舾装(即安装各种设备)、涂装、调试和试航等过程,这一环节是核心,通常由大型造船厂完成。

而综合多家券商观点来看,高附加值以及军民结合的船舶制造、船舶配套设备或将在这一轮大船周期中受益最深。

最后,经梳理发现,今年以来有20只造船概念股的股东户数持续下降,降幅从30%到3%不等,而股东户数的减少通常被认为是机构资金建仓、个人投资者清仓所致,在此呈上相关名单。

数据说明:本文信息及数据来源于公开资料及外部数据库等,本平台无法对其真实性、准确性、完整性作出实质性判断和保证,分析结论仅供参考,所涉及品种均不构成实际投资操作建议。投资有风险,选择需谨慎。

风险揭示:本文所涉的文章观点,仅代表笔者个人观点,不代表本平台的任何立场,不构成任何股票推荐及投资建议。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为私募排排网,同时载明内容域名出处。