【开源非银】江苏金租2024三季报点评:利差保持高位,转债转股扩充资本金夯实增长基础

(来源:超阅非银)

利差保持高位,转债转股扩充资本金夯实增长基础

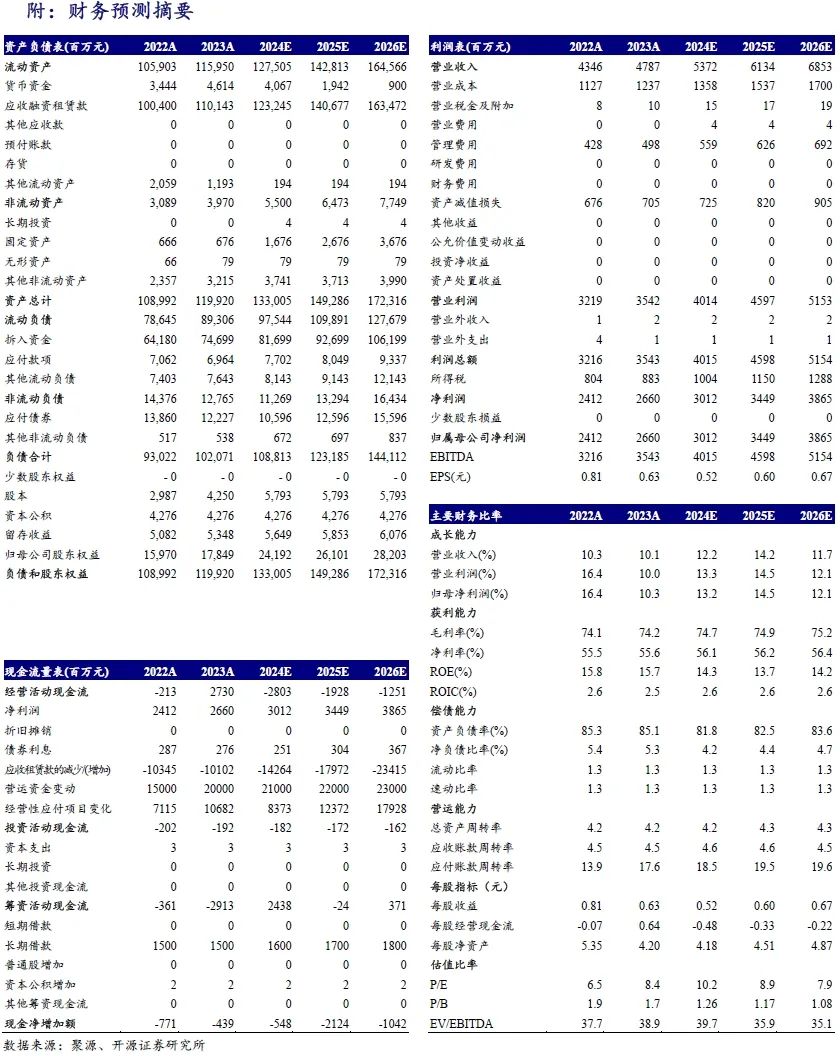

2024前三季度营收/净利润为39.6/22.3亿元,同比+9%/+9%,2024Q3单季度营收/净利润为13.4/7.9亿元,同比+9%/+10%,环比+1%/+10%,符合我们预期。2024前三季度年化加权平均ROE为15.8%,同比-0.5pct,年化ROA2.33%,同比-0.07pct。我们上调生息资产规模增速假设,上修2024-2026年净利润预测至30/34/39亿元(调前29/32/36),同比+13%/+15%/+12%,EPS为0.5/0.6/0.7元,当前股价对应PB为1.3/1.2/1.1倍。10月18日公司可转债已摘牌,公司资本金得到夯实,Q3末资本充足率环比+3.4pct至18.6%,公司中长期扩表空间充足。公司长期坚持“零售+科技”双领先战略,以“提升能力、严控风险、压降成本、适度增长”为经营思路,业绩表现稳健,高ROE和低不良特征有望持续。资产端受益于设备大规模更新政策,关注宏观经济企稳对公司资产端增速带来的积极影响,负债端成本有望受益于银行间利率下行,目前股息率(TTM)4.57%,维持“买入”评级。

资产规模增速好于预期,净利差环比微降保持高位

(1)2024Q3末应收融资租赁款余额1279亿元,同比+12.3%,环比+1%,好于我们预期。

(2)公司披露前三季度净利差3.67%,同比-0.02百分点,较2024H1 -0.01百分点。我们估算前三季度生息资产年化收益率6.58%,同比-0.17百分点;付息债务成本率2.86%,同比-0.14百分点,三季度至今市场短端利率保持下降趋势,利好公司负债成本下降;我们估算净利差3.72%,同比-0.03百分点,较2024H1 -0.03百分点,利差表现稳健符合预期。

不良率微增、关注率下降,可转债转股短期稀释ROE

(1)2024Q3末不良率0.92%,环比+0.02pct,较年初+0.01pct,表现稳健;关注率为3.04%,环比-0.33pct。2024Q3末拨备率为3.91%(2024Q2为3.89%),拨备覆盖率为426%(2024Q2为431%)。2024前三季度计提信用减值损失5.5亿元,同比-1%。

(2)2024Q3末公司可转债未转股余额占比1.4%,可转债转股影响已较大程度反映至报表,期末股本环比+30%至57.7亿股,净资产环比+30%至238亿元,权益乘数5.7倍,同比-1.2倍,短期ROE有所摊薄,预计2024年平均ROE14.3%,同比-9%,中长期看,有助于夯实资本金,打开扩表空间。假设2024年分红率维持51.1%,以2024年预期净利润计算,当前股价对应股息率(2024E)5.0%。

风险提示:竞争加剧造成业务规模、利差承压;期限错配产生的流动性风险。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

研究方向:保险、多元金融等

个人履历:对外经济贸易大学经济学硕士,2023年7月加入开源证券研究所,主要负责券商、交易所、支付科技等领域研究。

邮箱:tangguanyong@kysec.cn

证书编号:S0790123070030

研报首次发布时间:2024.10.29