股权融资搁浅、短债占比上升!财达证券30亿次级债获批解燃眉之急

(来源:机构之家)

近日,财达证券发布公告称,收到中国证券监督管理委员会《关于同意财达证券股份有限公司向专业投资者公开发行次级公司债券注册的批复》。该批复同意财达证券向专业投资者公开发行面值总额不超过30亿元次级公司债券,批复自同意注册之日起24个月内有效,且公司在注册有效期内可分期发行。

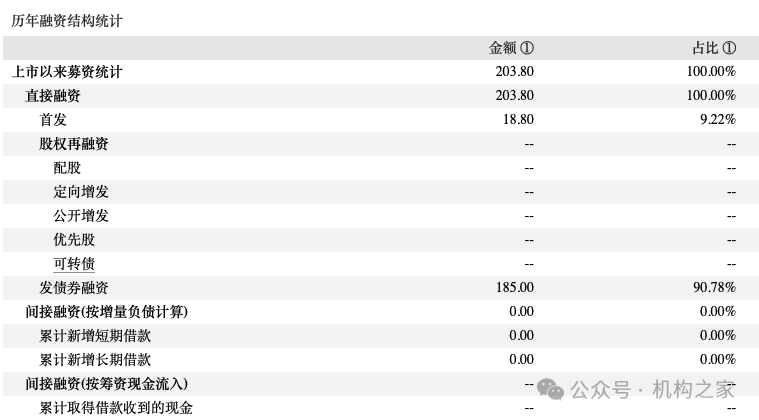

此次成功获批次级公司债券的发行,对财达证券的资本补充具有深远影响。资本实力始终是证券公司在激烈市场竞争中占据优势的核心要素之一,而财达证券自2021年上市以来,虽依托IPO募集18.80亿元资金,在一定程度上增强了资本实力,但随着业务扩张,财达证券的融资需求与日俱增。

图片系财达证券历年融资结构统计资料来源:Wind

图片系财达证券历年融资结构统计资料来源:Wind在直接融资方面,除IPO外,股权再融资迟迟未见进展,尤其是2024年6月,财达证券拟向特定对象发行A股股票的预案未能落地,最终到期失效。尽管公司对外表示此事不会对经营造成实质性影响,但这一情况仍暴露出其在股权融资上的掣肘。

在此背景下,财达证券主要依赖债券融资,上市以来发债总额高达185亿元,占募资总额的90.78%。此次成功获批次级债,不仅为公司拓宽了直接融资渠道,也为后续资本运作提供了更多可能性。若能顺利完成30亿元的发行,财达证券的资本充足率将得到显著提升,抗风险能力和市场竞争力亦有望进一步增强。

从风险管理角度分析,次级债作为一种特殊的债务工具,与公司的风险抵御紧密相关。根据监管要求,证券公司的风险控制指标是衡量其稳健经营的重要标准。根据中诚信出具的信用评级报告,截至2024年6月末,财达证券的风险覆盖率为245.88%,流动性覆盖率为353.92%,资本杠杆率为28.53%,净资本/净资产比率为91.97%。虽然这些核心指标仍高于监管要求,但从趋势来看,近年来财达证券在相关风险指标上有所减弱。对比2021年,彼时财达证券的风险覆盖率高达385.20%,流动性覆盖率更是达到1377.81%,资本杠杆率为30.15%,净资本/净资产比率为93.50%。可以看出,财达证券风险控制指标整体呈下滑态势,从侧面反映出财达证券在业务扩张进程中,风险承担能力有所削弱,进一步提升资本实力确实有其必要性。

此外,财达证券的债务结构中短期债务占比较高,短期偿债压力不容忽视。中诚信出具的评级报告显示,截至2023年末,财达证券总债务规模达到214.21亿元,较2022年末增长10.33%,其中短期债务占比达71.61%,虽较2022年略有下降,但仍处于高位。进入2024年,财达证券债务规模进一步上升,截至6月末,总债务增至219.95亿元,较上年末再度增长2.68%,短期债务占比升至76.79%,短期融资依赖度有所加深。债务期限结构的失衡,意味着公司需在较短时间内偿还大量债务,若融资环境收紧或市场流动性波动加剧,资金周转压力可能进一步上升。

在此背景下,次级债的发行或将为财达证券优化债务结构提供重要支撑,并在一定程度上缓解短期偿债压力。由于次级债在破产清算时的清偿顺序劣后于普通债券,使公司在遭遇市场冲击时具备更大的缓冲空间,能够有效降低系统性风险对经营稳定性的冲击。此外,长期次级债可按监管要求部分计入净资本,其中到期期限在3年、2年、1年以上的,原则上可分别按100%、70%、50%的比例计入净资本。这一特性不仅提升了公司的资本充足率,也为未来业务拓展提供了更稳固的资金保障,有助于增强整体财务韧性。

业绩波动、合规情况待改善

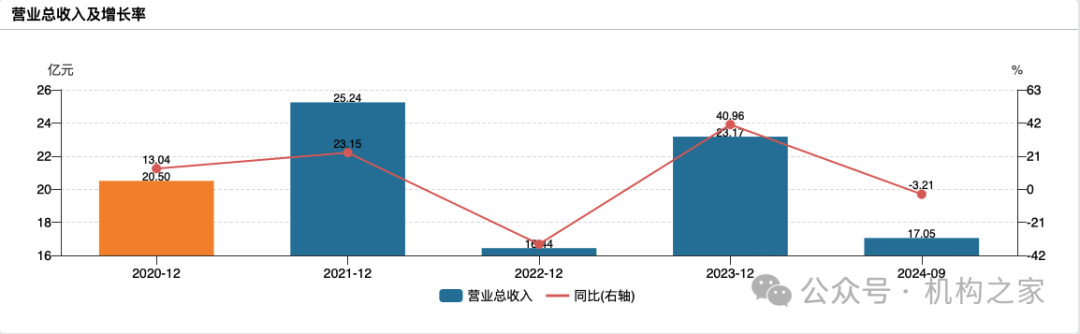

就财达证券的财务状况而言,从2021年至2024年的各项财务数据犹如一幅波澜起伏的画卷,生动地展现出其发展过程中的机遇与挑战。2021年至2023年期间,公司总资产从452.92亿元增长至467.02亿元,股东权益也从111.64亿元稳步提升至115.86亿元,这些增长态势表明公司在规模扩张和资本积累方面取得了一定成效。

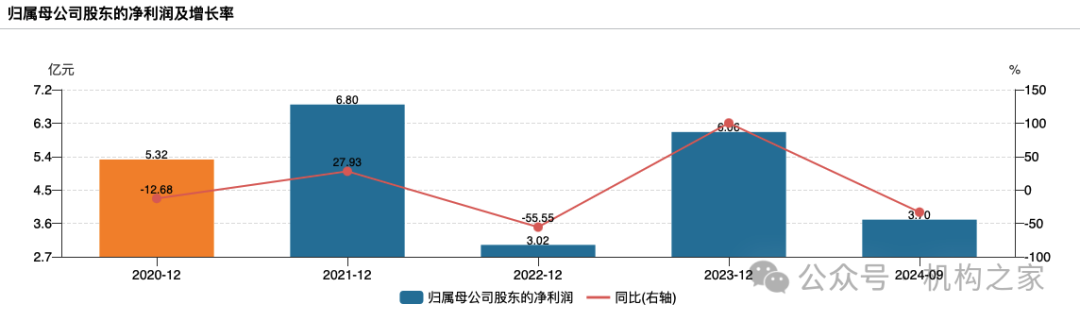

但深入分析各年度的营业收入和净利润数据,却能发现其中隐藏的不稳定因素。2021年财达证券营业收入为25.24亿元,归母净利润达到6.80亿元;到了2022年,营业收入骤降至16.44亿元,归母净利润也随之滑落至3.02亿元;2023年虽有所回升,营业收入达到23.17亿元,归母净利润增长至6.06亿元。

2024年前三季度,财达证券营业收入为17.05亿元,归母净利润为3.70亿元,较2023年同期分别下降3.21%、33.24%,这种业绩波动与证券市场的整体走势密切相关,反映出财达证券盈利对市场环境的高度敏感性。在这样的背景下,发行次级公司债券所带来的资金补充,对稳定公司财务状况、增强盈利能力具有重要意义。

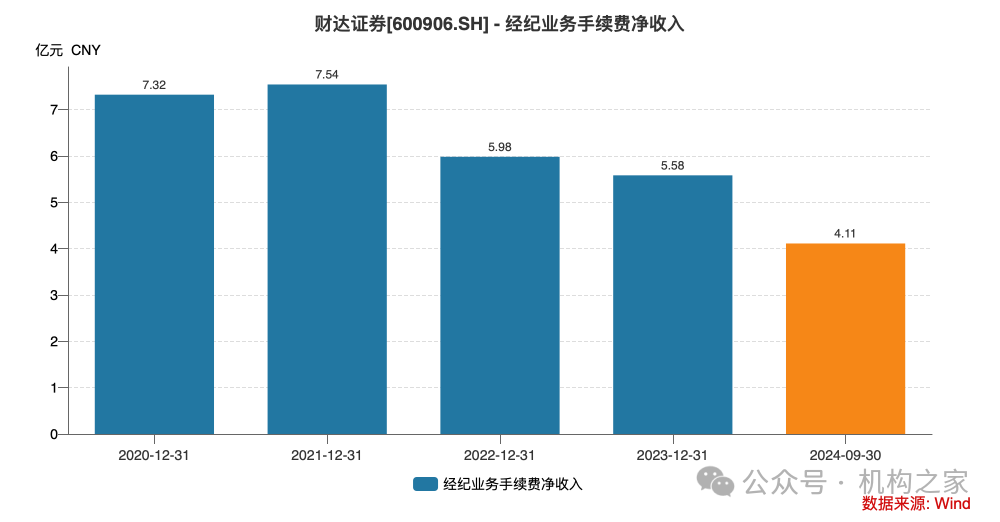

证券经纪业务作为财达证券重要的收入支柱,一直以来在公司业务体系中占据着举足轻重的地位。然而,近年来这一业务面临着不小的挑战。由于市场行情震荡,投资者的风险偏好下降,市场交投活跃度降低。与此同时,尽管财达证券凭借在河北省内广泛且深入的网点布局,在当地股票交易市场份额方面保持着领先地位,但随着券商间竞争愈发激烈,佣金率持续下滑,财达证券的经纪业务收入受到了一定的冲击。该业务手续费净收入自2021年创下7.54亿元的阶段高点之后,2022年、2023年接连下滑至5.98亿元、5.58亿元,同比分别下跌20.72%、6.60%。2024年前三季度则同比小幅下滑3.63%至4.11亿元,跌幅有所收敛。由于2024年第四季度A股市场交投活跃,预计2024年经纪业务整体会有所回暖。

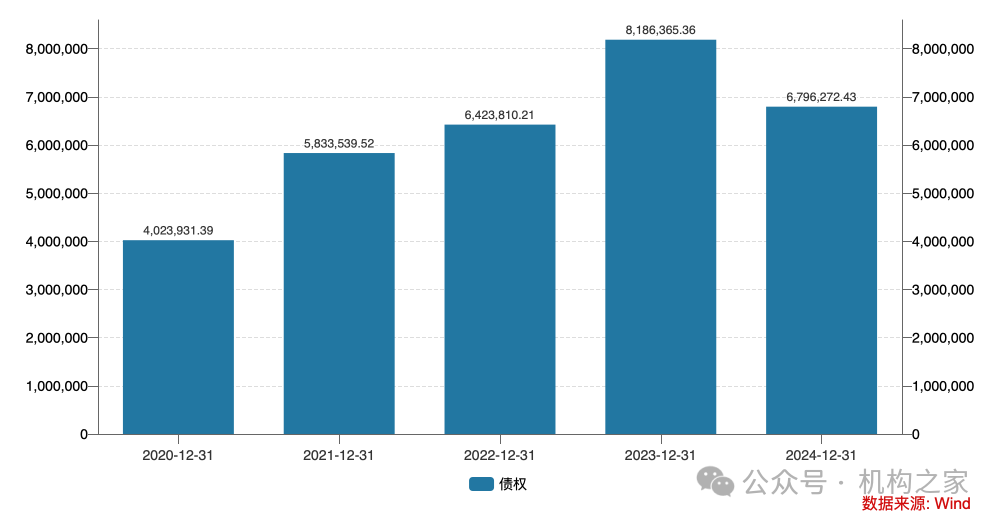

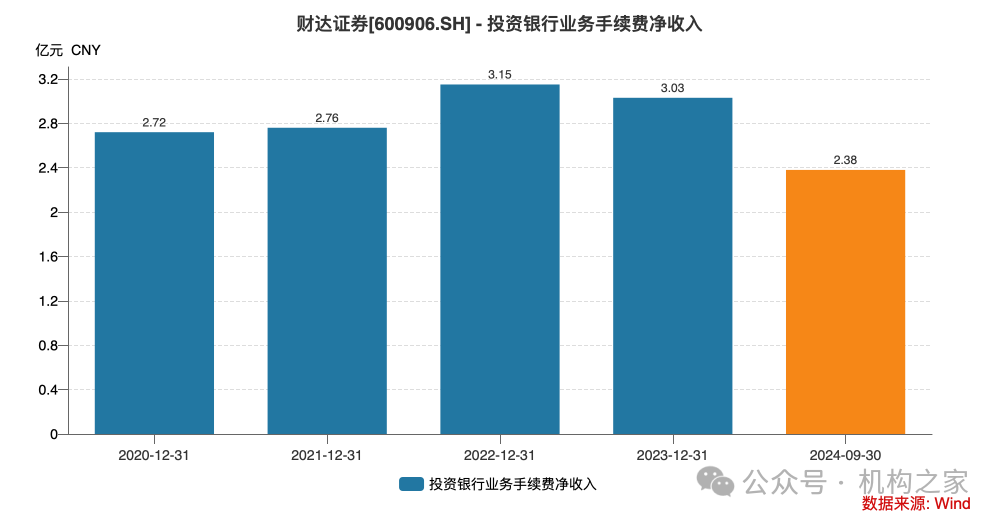

在投资银行业务方面,财达证券近年来在债券承销领域保持了一定的市场份额,并凭借持续加大资源投入,实现承销规模的稳步提升。Wind数据显示,财达证券债券承销规模自2020年的402亿元攀升至2023年的818.64亿元,增幅超过一倍,其债券主承销市场的排名也上升至第25位,展现出较强的业务拓展能力。然而,随着市场竞争日趋激烈,承销费率持续走低,直接压缩了公司的盈利空间。从投资银行业务手续费净收入来看,2023年的3.03亿元较2022年的3.15亿元小幅下滑3.77%。

图片系财达证券债权承销情况资料来源:Wind

图片系财达证券债权承销情况资料来源:Wind2024年前三季度,财达证券投行业务手续费净收入同比上升13.98%至2.38亿元。但据wind数据显示,财达证券2024年全年债权承销规模为679.63亿元,较2023年有所下滑,2024年投行业务全年表现仍有待财报揭晓。

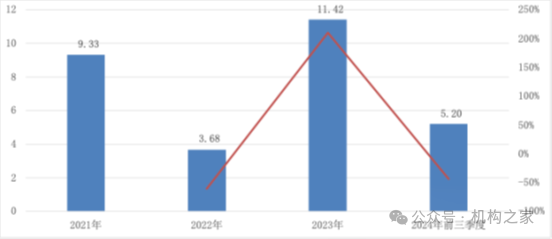

自营业务作为财达证券主要收入来源之一,其投资结构和收益情况备受关注。财达证券自营业务长期以固定收益类投资为主,权益类投资金额占比较小。2023年,在债券市场利率中枢下行的有利市场环境下,公司敏锐地把握波段操作机会,通过精准的投资决策和灵活的资产配置,自营业务收入对公司整体收入的贡献大幅提升,自营业务收入(由投资净收益加上公允价值变动净收益,扣除对联营企业和合营企业的投资收入估算)实现了同比大幅增长210.2%至11.42亿元。但2024年前三季度,市场的调整给财达证券自营业务带来了一定的挑战,收入同比下滑44%至5.20亿元。

图片系财达证券自营业务手续费收入

资料来源:Wind、机构之家

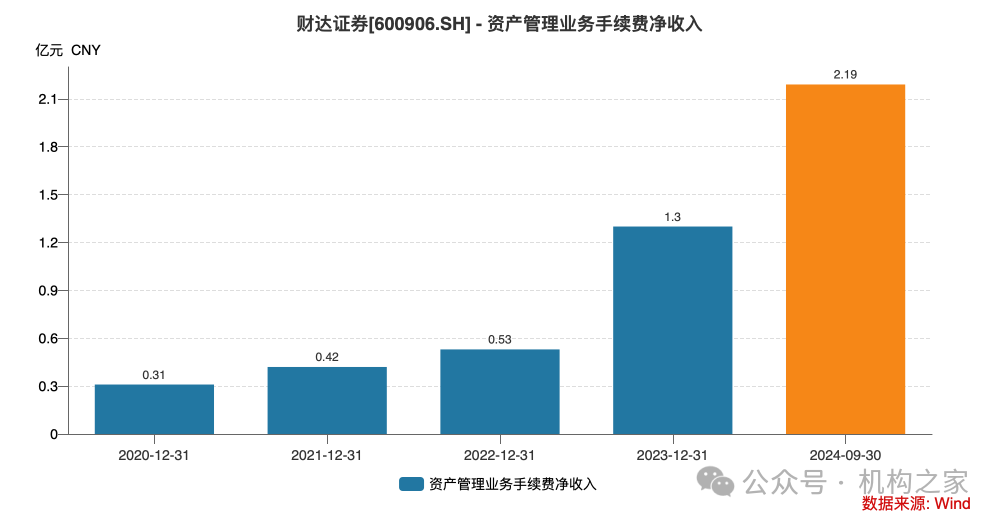

资产管理业务是财达证券近年来发展较为迅速的业务板块,展现出较强的发展潜力。2023年以来,公司积极推进主动管理业务,通过加强专业团队建设、优化投研体系等一系列举措,管理资产规模实现了快速增长,收入贡献度也同比大幅提升。Wind数据显示,财达证券资管业务手续费净收入由2020年的0.31亿元稳健增长至2023年的1.3亿元,2024年前三季度更是达到了2.19亿元。

从资管产品上来看,2023年,财达证券新设74只资产管理计划,其中集合计划69只,单一计划4只,专项计划1只,集合资管产品新设数量位居行业第14。截至2023年末,存续资管计划130只,产品净值规模同比激增121.52%。2024年上半年,产品数量延续增长态势,新设36只集合计划,截至6月末,存续产品增至163只,净值规模同比增长47.49%至284.55亿元。

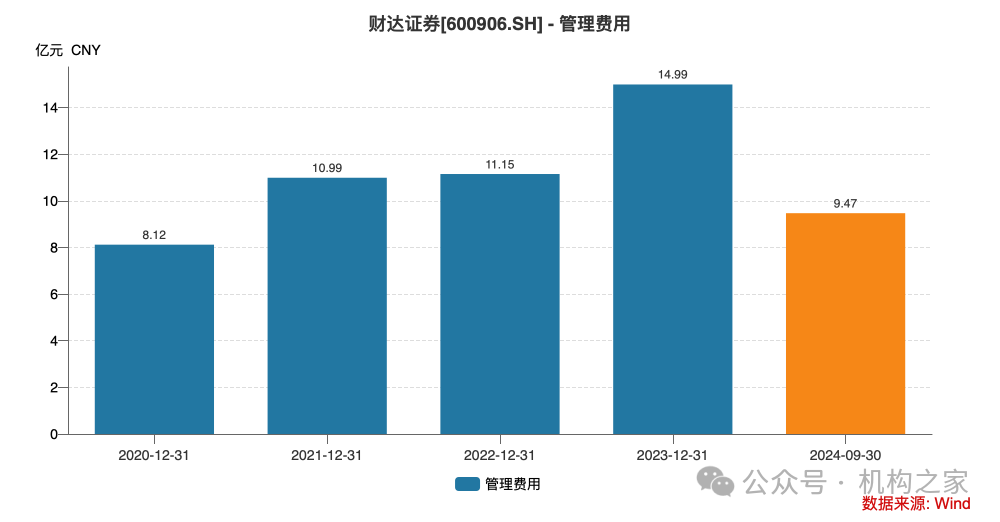

在营业支出方面,2023年公司业务及管理费为14.99亿元,较2022年增长34.40%,主要原因是职工费用及宣传广告费用增加。由于营业收入的增幅更大,使得营业费用率较2022年下降3.16个百分点至64.70%,处于较为合理区间。

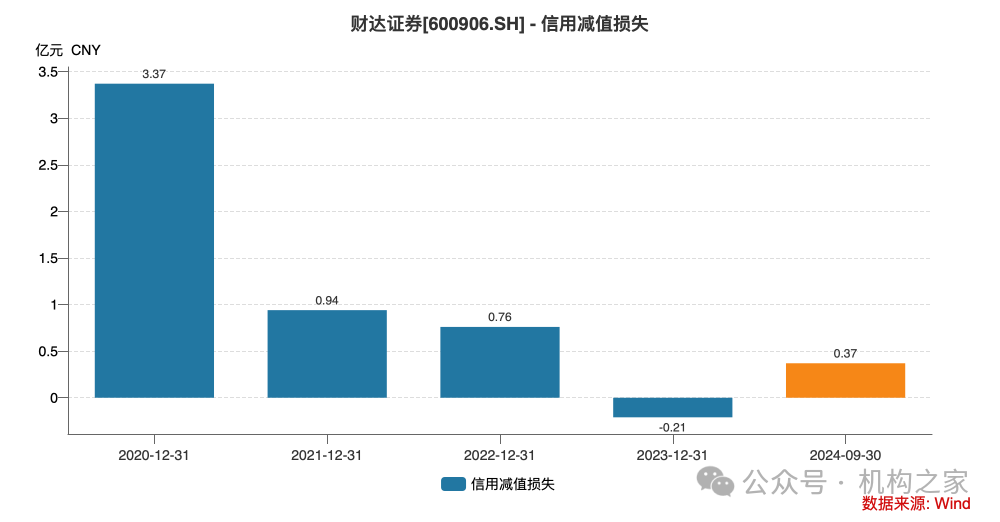

值得关注的是,信用减值损失显著改善,从2020年的3.37亿元大幅降至2022年的0.76亿元,2023年更实现0.21亿元的转回。

回顾2024年,财达证券合规情况不佳。据新浪财经不完全统计,财达证券及相关责任人全年合计收到4张罚单,亟待警醒与整改。5月21日,天津江都路证券营业部因未按规换发许可证,被天津证监局责令改正,负责人王强被出具警示函。11月18日,天津狮子林大街证券营业部再陷违规风波,因合规管理失控,涉及员工借用他人账户炒股、向不合格投资者募集资金等问题,营业部及涉事员工迟伟均被警示。这些合规失误不仅暴露出财达证券内部管理的薄弱环节,也对公司声誉造成不利影响。在金融监管日趋严格的背景下,2025年财达证券须加快补齐短板,强化合规体系建设,优化风控机制,提升员工的合规意识,确保稳健经营。