【华安证券・综合】台积电(TSM):全球晶圆代工龙头,受益AI产业趋势

(来源:华安证券研究)

当期业绩

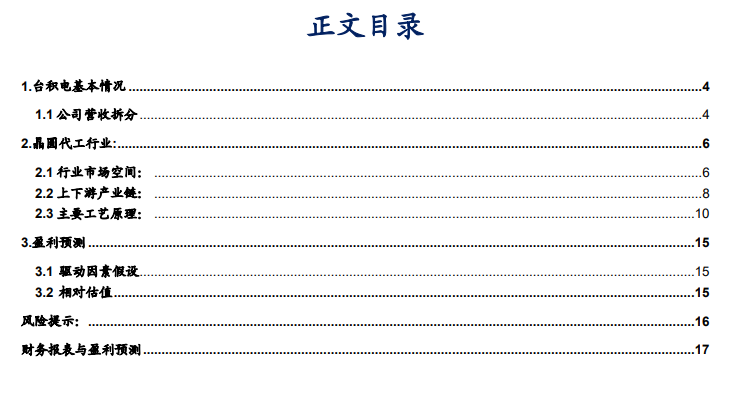

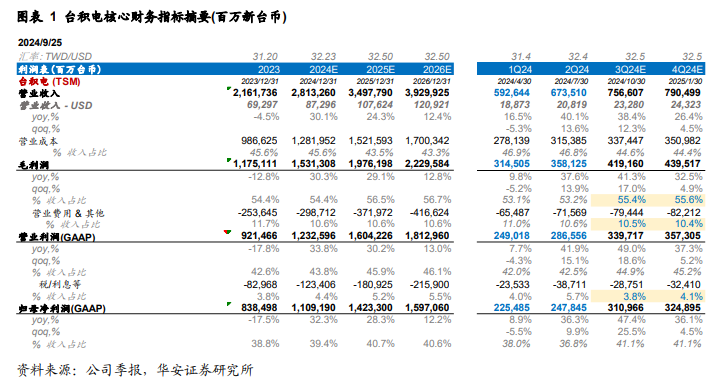

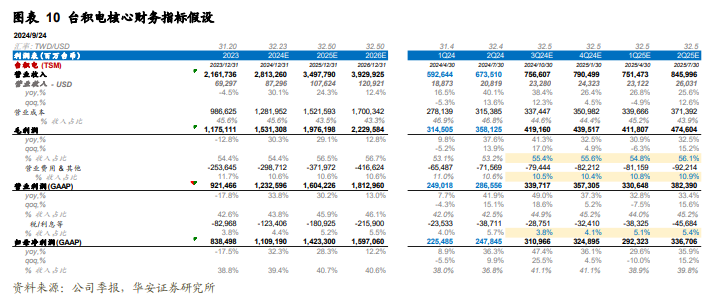

2Q24的收入同比增长40.1%,净利润和摊薄每股收益均增长36.3%。与1Q24相比,2Q24收入增长13.6%,净利润增长9.9%。以美元计算,2Q24收入为208.2亿美元,同比增长32.8%,环比增长10.3%。季度毛利率为53.2%,营业利润率为42.5%,净利润率为36.8%。

最新展望

管理层预计3Q24收入在224亿至232亿美元之间,基于1美元兑32.5新台币的汇率假设,毛利率预计在53.5%至55.5%之间,营业利润率预计在42.5%至44.5%之间。

3nm最新情况

3纳米出货量占总晶圆收入的15%,5纳米占35%,7纳米占17%。7纳米及更先进技术占总晶圆收入的67%。2Q24业绩受益于3纳米和5纳米技术的强劲需求,部分被持续的智能手机季节性因素所抵消。3Q24预计智能手机和与人工智能相关的需求将推动公司领先工艺技术的业务增长。

AI相关驱动因素

台积电为英伟达,博通,AMD等公司进行AI加速卡/AI GPU的芯片前道代工及CoWoS后道封装,根据公司在1Q24业绩会的指引,台积电在未来3年之内AI收入有希望达到百分之15~20%(指引为: high-teens)范围。

成熟制程节点竞争加剧;消费电子复苏不及预期;AI产品不及预期。

1

台积电基本情况

1.1公司营收拆分

台积电是全球第一大晶圆代工厂。主要产品包括各制程节点的代工服务,包括3nm/5nm/7nm至0.25μm等制程节点的代工服务;其代工芯片的终端应用可划分为高性能计算(HPC),智能手机,物联网,车用电子,和消费电子等。台积电的核心客户有苹果,AMD,英伟达,高通,联发科,博通,英特尔,Realteck,Novatek。

台积电的崛起得益于其晶圆代工业务,下游客户包括苹果、AMD、英伟达和高通等众多Fabless芯片设计客户,其高级芯片制造服务在行业内无可替代。特别是在疫情期间,全球对电子产品的需求激增,台积电利用其尖端的生产能力和过硬的工艺技术,满足了市场的需求,进一步巩固了其市场主导地位。台积电的成就不仅体现在持续可靠的财务回报上,更体现在其对技术创新和战略增长的深度投资。通过与索尼和丰田合作在日本建立第二家芯片制造厂,该公司展现了其扩张策略的一部分,预计将于2027年底开始运营。此举是台积电为满足汽车、工业和高性能计算领域的多样化需求而采取的广泛战略之一,进一步强化了台积电持续领导行业和满足全球市场不断演化需求的承诺。

2

晶圆代工行业:

2.1 行业市场空间:

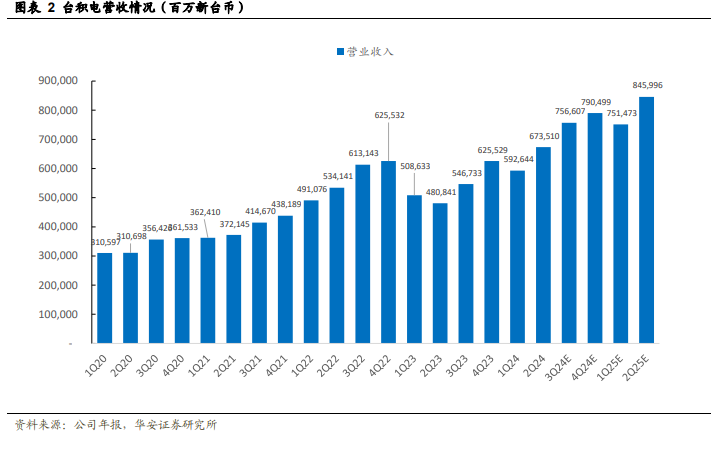

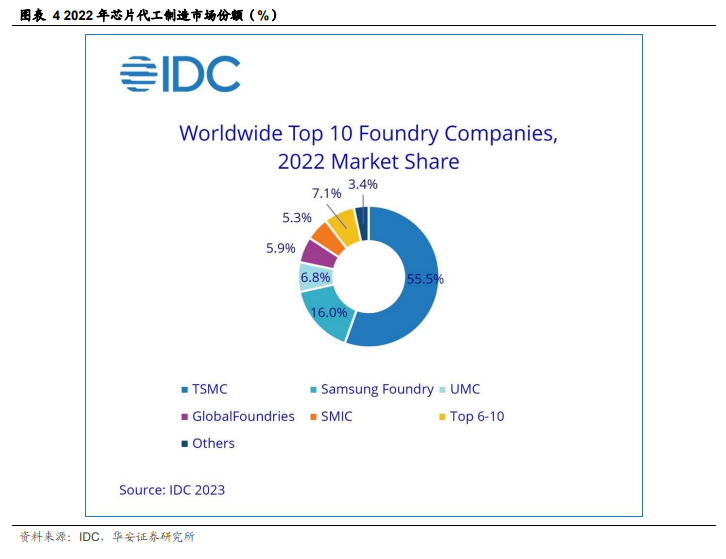

晶圆代工行业(不考虑三星等存储器IDM)的核心厂商包括台积电(TSMC),三星的晶圆代工部门,联电(UMC),格芯(Global Foundry),中芯国际(SMIC)和华虹半导体。

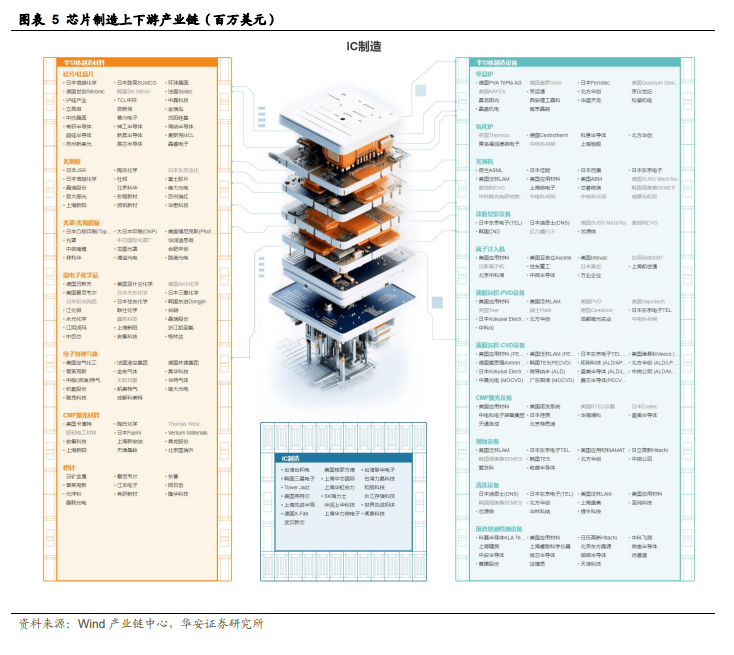

2.2 上下游产业链:

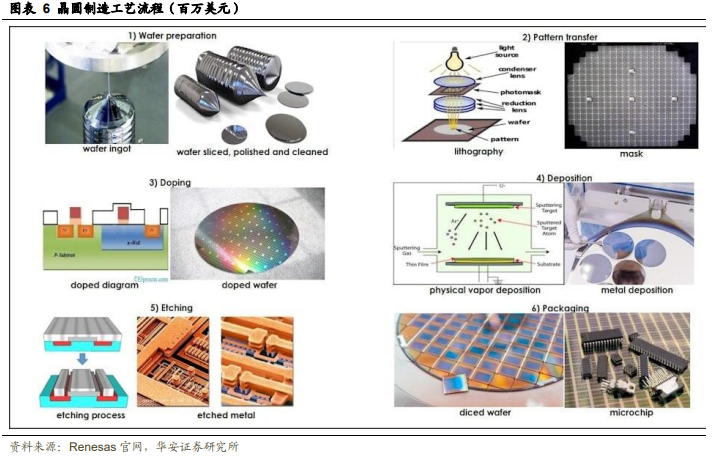

台湾半导体制造公司(TSMC)以其前沿技术和高效的生产力在全球半导体制造行业中占据领导地位。其生产半导体晶圆的过程极为复杂,包含了从原材料到最终产品的众多精密步骤。以下是这一流程的概要:

1. 准备硅片选择原料:一切从单一的高纯度单晶硅棒开始,这些棒材通过柴可拉斯基法培育出来。硅片切割:将单晶硅棒切割成薄片,这些薄片即为后续加工的硅片或晶圆。表面处理:通过一系列的机械和化学方法抛光硅片,确保其表面平整无瑕。

2. 光刻过程涂布光阻层:在硅片表面涂上一层对光敏感的化学物质,即光阻。曝光与显影:利用特制的掩模和紫外线光源,对光阻进行精确曝光,随后进行显影,形成所需的电路图案。

3. 蚀刻与掺杂蚀刻处理:移除光刻显影后暴露出来的部分,创造出精确的电路图案。离子植入:通过注入特定的掺杂剂(例如硼或磷),改变硅片局部区域的电性,以形成半导体的n型或p型区域。

4. 沉积化学气相沉积与物理气相沉积:这些技术用于在晶圆上形成绝缘层、金属层或其他功能性薄膜。

5. 表面平整化化学机械研磨:为了保证各层之间的连接平整无缝,采用化学机械研磨技术对晶圆表面进行平整化处理。

6. 测试与封装芯片测试:通过一系列电学测试确认晶圆上的电路功能符合设计要求。分割与封装:将经测试合格的晶圆切割成单个芯片,并进行封装,以备最终集成到电子设备中。晶圆制造的每个阶段都需要极高精度和控制,包括对温度、压力、化学浓度、和时间的精确管理,台积电在保证其制造流程的一致性和高产出方面是基于其长期的对于客户设计需求的理解和生产工艺经验的积累。

2.3 主要工艺原理:

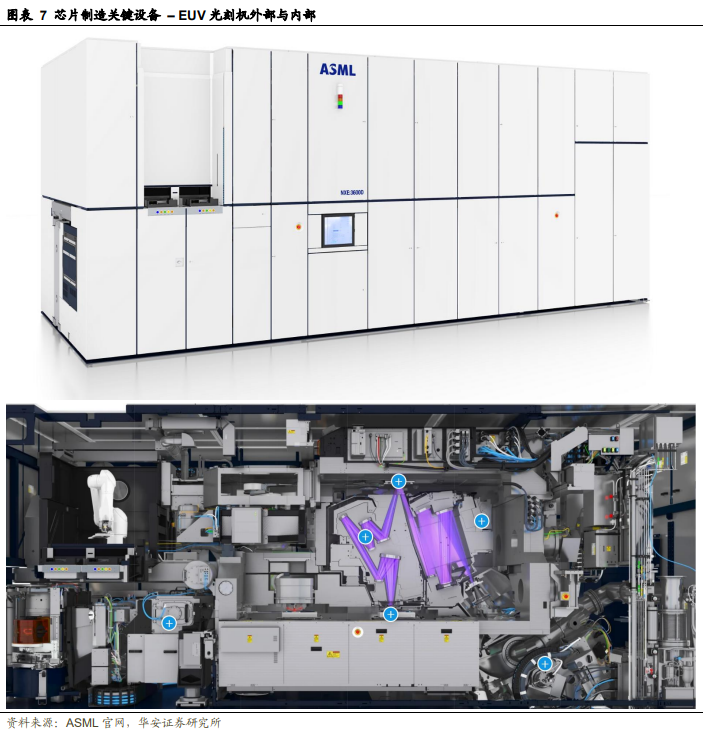

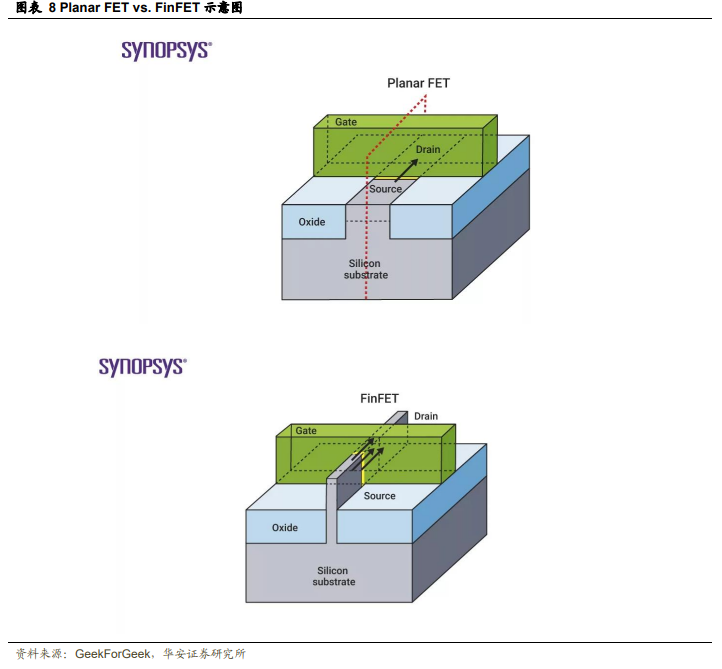

芯片生产的前道环节中,最核心的步骤包括光刻过程,目前台积电的3nm制程节点已经采用目前世界上最先进的光刻机产品-阿斯麦的EUV光刻机,同时台积电配套使用了成熟的FinFET技术。

EUV

极紫外线(EUV)光刻机,由阿斯麦(ASML)开发,是推进半导体制造进入纳米尺寸级别的关键技术。这项技术利用极紫外光源绘制更细小的芯片图案,旨在提高性能并缩减尺寸。EUV光刻机在以下几个环节的工作原理如下:

1)光源:利用特殊光源产生波长约为13.5纳米的极紫外光,该波长远低于传统光刻技术所用的深紫外光。EUV光的短波长使其能够创建更小和更精密的图案。

2)反射镜系统:从光源发出的EUV光通过一系列精密设计的反射镜,进行反射和聚焦。由于极紫外光波长下几乎没有任何材料可以透光,因此,与传统使用透镜的光刻不同,EUV光刻必须依赖于反射镜来引导光线。

3)掩模与光刻胶: EUV技术使用的掩模需要对EUV光有很高的反射率。EUV光通过掩模投射到涂有光敏感材料(光刻胶)的硅片上时,光照区域的光刻胶会因化学反应而改变性质,变得易于溶解。

4)显影与蚀刻:在EUV光照射后,通过显影处理移除未被光照的光刻胶,留下图案的硅片部分。随后,利用蚀刻技术去除未被光刻胶保护的部分,形成所需的芯片图案。

5)重复多层制程:为构建复杂的芯片结构,上述过程需重复进行,使用不同掩模和蚀刻步骤堆叠出三维结构。

EUV光刻技术因其能实现更高的特征密度和集成度,在半导体制造领域扮演着至关重要的角色。尽管面临成本、光源功率和反射镜制造等挑战,随着技术进步,EUV光刻机正在成为芯片制造的重要工具。

FinFET

FinFET技术的出现主要是为了解决随着晶体管尺寸缩小到纳米级别时遇到的一系列挑战。这些挑战包括:

1)漏电流:当晶体管的尺寸减小,门控制区域与源极和漏极之间的距离变短,导致在关闭状态下晶体管的漏电流增加。漏电流不仅浪费能量,还会增加设备的发热量,影响整体性能和可靠性。

2)短道效应:在晶体管尺寸减小的情况下,晶体管的“短道效应”问题变得更加严重。这是由于电场分布的改变,导致门电极对晶体管通道的控制力下降,进而影响晶体管的开关特性,使得晶体管难以准确地关闭。

3)功耗:在传统平面晶体管中,随着尺寸缩小,静态功耗(主要由漏电流引起)的比重增加,导致整体能效比下降。在移动设备和数据中心等对能效要求极高的应用中,这一点尤为关键。

可制造性和性能提升的限制:在极限尺寸下,传统的平面晶体管设计难以继续通过尺寸缩小来实现性能提升,这限制了按照摩尔定律提高集成度和性能的能力。

FinFET通过其独特的三维结构设计解决了这些挑战:

1)降低漏电流:通过改进的门控制(围绕导电“鳍”结构的三个面),FinFET设计显著减少了漏电流。

2)减轻短道效应:三维门的设计改善了电场分布,增强了门对通道的控制,有效抑制了短道效应,提高了晶体管的关闭性能。

3)优化功耗:减少的漏电流和改善的开关特性允许FinFET设备在更低的功耗下工作,提高了能效比。

4)推动性能提升和可制造性:FinFET的三维结构允许在不减小晶体管尺寸的情况下,通过提高晶体管密度来继续沿着摩尔定律的道路发展,同时提高晶体管的性能和减少功耗。

CoWoS

CoWoS工艺划分为CoWoS-S, CoWoS-R和CoWoS-L:

1)CoWoS-S:CoWoS-S是CoWoS平台的初代技术。它为高性能计算应用提供顶级性能和最高集成密度的封装测试。这一晶圆级系统集成平台提供多种互连器尺寸、HBM立方体数量和封装尺寸。它可以支持大于2X reticle size(约1700mm)的Interposer,集成多于四个HBM2/HBM2E立方体的领先SoC芯片。根据Trendforce介绍,英伟达的H100,H200和AMD的MI300都使用CoWoS-S封装技术。

2)CoWoS-R: CoWoS-R是CoWoS高级封装家族的一员,它利用InFO技术使用RDL Interposer进行互连,特别是在 HBM(高带宽存储器)和 SoC 异构集成中,服务于芯片间的互连。RDL 互连器由聚合物和铜线构成,具有一定的机械柔性。这种柔性增强了 C4 焊点的完整性,并允许新封装扩大其尺寸,以满足更复杂的功能需求。

3)CoWoS-L: CoWoS-L作为CoWoS平台中的一种芯片后置封装,结合了CoWoS-S和InFO技术的优点,使用带有LSI(Local Silicon Interconnect,局部硅互连)芯片的互连器提供最灵活的集成,用于芯片间互连以及使用 RDL 层进行电力和信号传输。该产品起始于1.5X视网膜尺寸互连器,包括1x SoC + 4x HBM立方体,未来将扩展到更大尺寸以集成更多芯片。根据Trendforce介绍,英伟达的Blackwell产品使用CoWoS-L封装技术。

3

盈利预测

3.1 驱动因素假设:

3.2 相对估值:

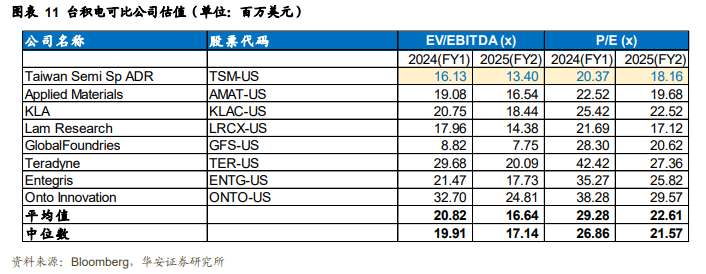

我们预测台积电24/25/26年归母净利润为11091.9/14233.0/15970.6亿台币, yoy 32.3%/28.3%/12.21%。主要驱动因素系3nm制程收入贡献不断增加,AI整体代工收入带来业务增量,消费电子稳健复苏。公司24/25/26年P/E分别为26.2/20.4/18.2倍,24/25年低于美国半导体设备和制造行业平均值29.28/22.61倍。首次覆盖,给予“增持”评级。

成熟制程节点竞争加剧;消费电子复苏不及预期;AI产品不及预期。

本报告摘自华安证券2024年9月27日已发布的《【华安证券・综合】台积电(TSM):全球晶圆代工龙头,受益AI产业趋势》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。