【华安证券・个护用品】朝云集团(06601):家居护理基石稳固,宠物线下实体门店服务业态助力高增长,高股息率保障股东权益

(来源:华安证券研究)

概况:家居护理为基石,宠物业务增长可期,盈利能力稳增,股息率约7%-8%

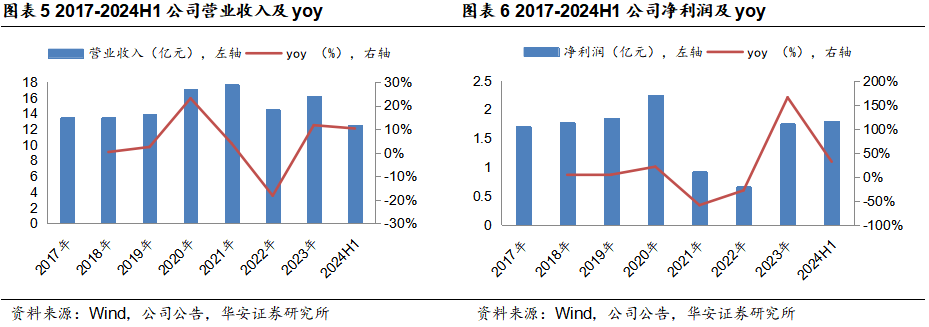

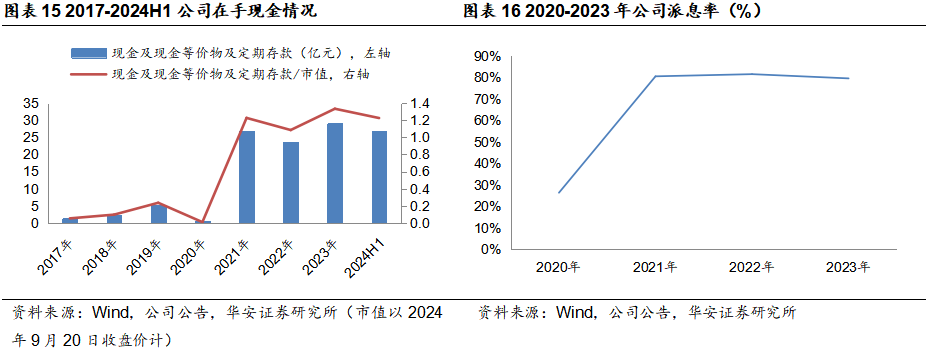

朝云集团向消费者提供一站式家居护理、个人护理及宠物品类,涵盖杀虫驱蚊、家居清洁、空气护理、洗手液、花露水、宠物食品、宠物清洁、宠物除味、猫砂等多个细分品类,主要涉及七个核心品牌,即威王、超威、贝贝健、倔强尾巴、倔强嘴巴、西兰和润之素,各自针对家居护理需求的不同方面及特定消费者群体。2015年开始,以零售额计,公司在中国杀虫驱蚊市场连续十年市场份额第一,家居清洁及空气护理市场份额均第二,并在个人护理和宠物护理的多个细分品类建立领导地位。2024H1,公司实现营业收入12.49亿元,同比增长10.3%;实现净利润1.79元,同比增长31.5%;公司现金及现金等价物以及定期存款合计26.65亿元,在手现金充足,公司股息总额为每股人民币0.0538元,派息率为40.0%。

宠物:加码宠物业态,宠物线下实体门店服务业态落地

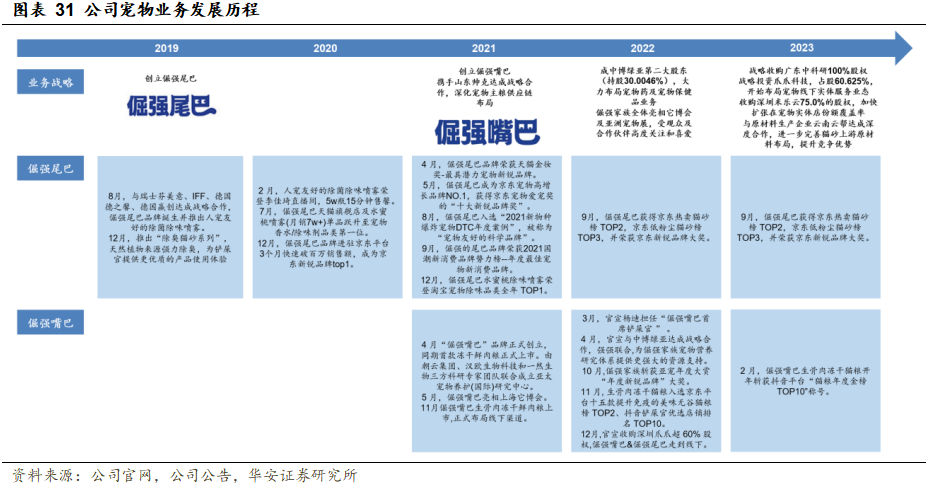

公司于2019年创立倔强尾巴品牌,推出宠物护理产品,正式大力布局宠物板块;2021年正式推出中高端宠物食品品牌倔强嘴巴,完成宠物用品和宠物食品双赛道布局。此后,公司不断强化宠物用品、食品、保健品上游供应链及下游渠道分销能力,先后通过战略合作、股权投资等方式布局猫砂工厂、山东帅克、中博绿亚等,并逐步由线上渠道向宠物全渠道协同发展,投资爪爪科技,收购米乐云,宠物线下实体门店服务业态落地,成功打造了线上线下盈利闭环,未来增长可期。

家护:基本盘稳固,盈利能力提升

公司家护产品囊括多个细分品类,形成了多维度的品牌矩阵。一方面,积极推出具有差异化、强功效性、成分健康的产品品类,打造了多款高毛利的大单品,并升级现有产品线,开发多款高利润率的新产品。另一方面,线上线下双渠道发力,将高利润产品推向前线,同时精选合作伙伴,提升销售点的品质与覆盖密度,并积极增强电商业务的盈利能力。

品牌风险,行业竞争风险,产品毛利率下降的风险,原材料价格波动风险。

1

概况:家居护理为基石,宠物业务增长可期,盈利能力稳增,股息率达8%

1.1.一站式日化护理平台,多品类多品牌布局

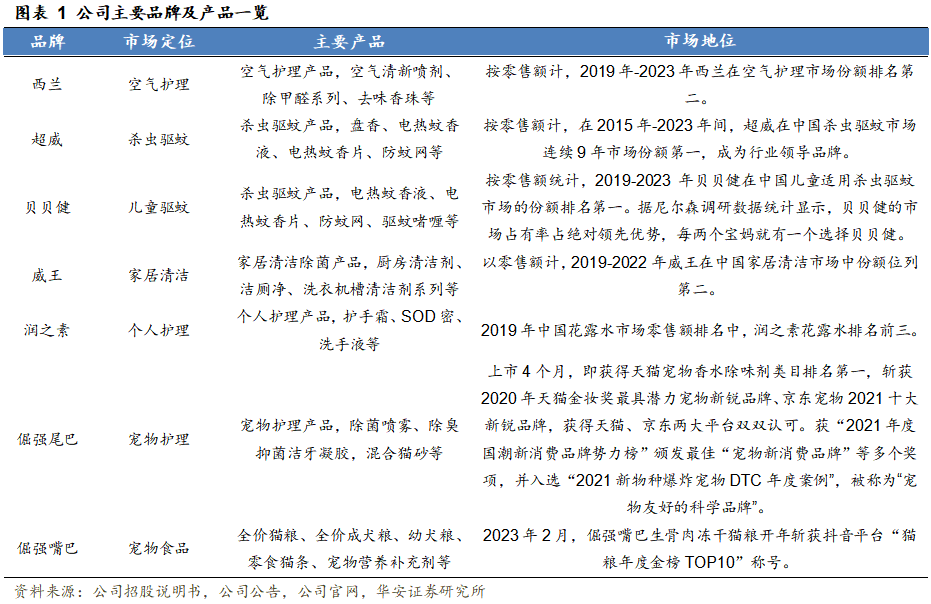

朝云集团是中国领先的一站式多品类家居护理、个人护理及宠物品类平台。朝云集团由立白旗下超威事业部发展而来,是中国前五大家居护理企业中拥有最多品牌和子品类数量的公司。公司向消费者提供一站式家居护理、个人护理及宠物品类,涵盖杀虫驱蚊、家居清洁、空气护理、洗手液、花露水、宠物食品、宠物清洁、宠物除味、猫砂等多个细分品类,主要涉及七个核心品牌,即威王、超威、贝贝健、倔强尾巴、倔强嘴巴、西兰和润之素,各自针对家居护理需求的不同方面及特定消费者群体。2015年开始,以零售额计,公司在中国杀虫驱蚊市场连续9年市场份额第一, 家居清洁及空气护理市场份额均第二,并在个人护理和宠物护理的多个细分品类建立领导地。

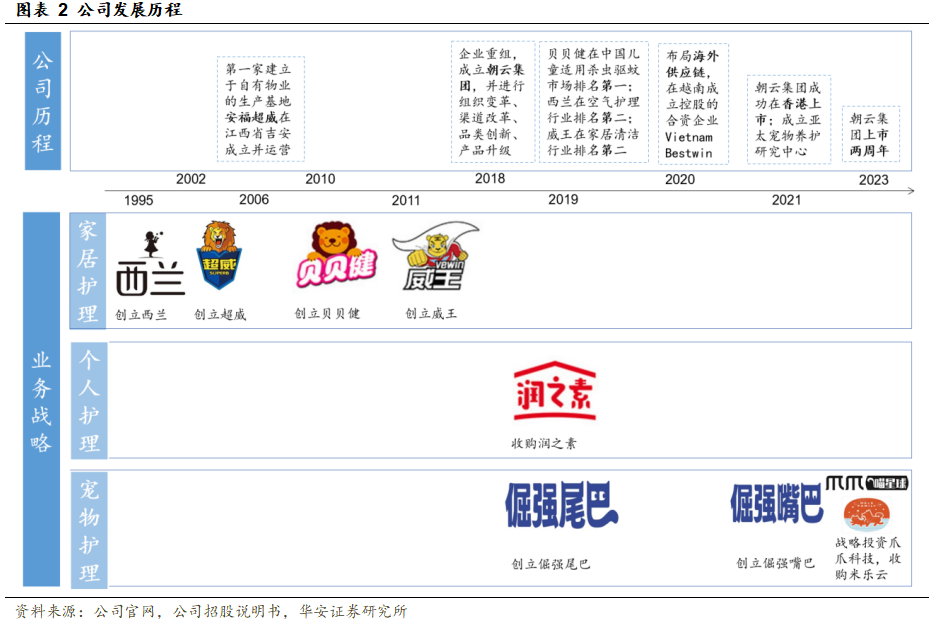

前身为安福超威,精耕杀虫驱蚊市场;重组后为朝云集团,切入日化赛道。2018年之前公司作为立白旗下的超威事业部与其他品牌共同发展,公司主要以开发新品、建立生产基地来快速获取市场份额,超威自2015年起就一直保持在中国杀虫驱蚊市场排名第一的位置。2016年现任董事长陈丹霞接手超威事业部,并且在2018年将超威及其他品牌从立白旗下剥离后进行企业重组成立朝云集团,至此公司进入多元发展期,在组织变革、渠道改革、品类创新以及产品升级等方面进行改良,并且于2019-2021年先后创立或收购倔强尾巴、润之素、倔强嘴巴等品牌,经过快速发展后于2021年3月成功登陆港交所。积极布局宠物业务,打开第二增长曲线。公司于2019年创立倔强尾巴品牌,推出宠物护理产品,正式大力布局宠物板块;2021年正式推出中高端宠物食品品牌倔强嘴巴,完成宠物用品和宠物食品双赛道布局。此后,公司不断强化宠物用品、食品、保健品上游供应链及下游渠道分销能力,先后通过战略合作、股权投资等方式布局猫砂工厂、山东帅克、中博绿亚等,并逐步由线上渠道向宠物全渠道协同发展,投资爪爪科技、深圳米乐云,宠物线下实体门店服务业态落地。

1.2.股权结构稳定,管理层经验丰富

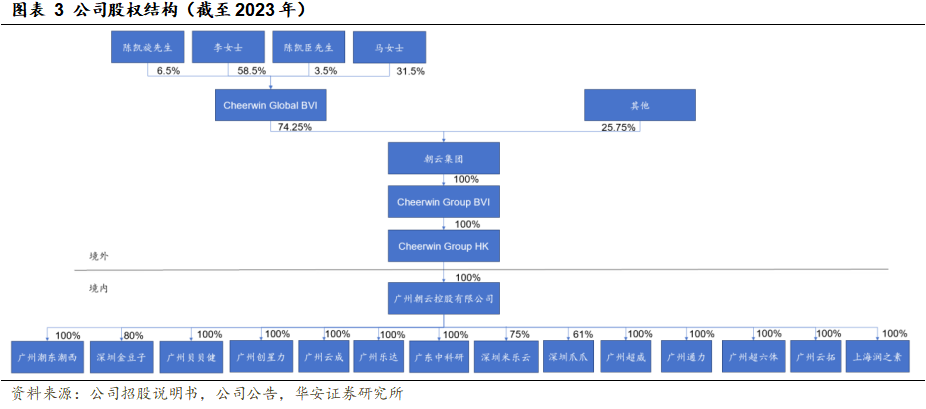

股权结构稳定,实控人为陈氏家族。公司实际控制人为立白集团创始人陈凯旋、陈凯臣及各自配偶,陈氏家族通过环球朝云持股74.25%,其中陈凯旋先生(6.5%)及其配偶李女士(58.5%)持有环球朝云65%的股权,陈凯臣先生(3.5%)及其配偶马女士(31.5%)持有环球朝云35%的股权。

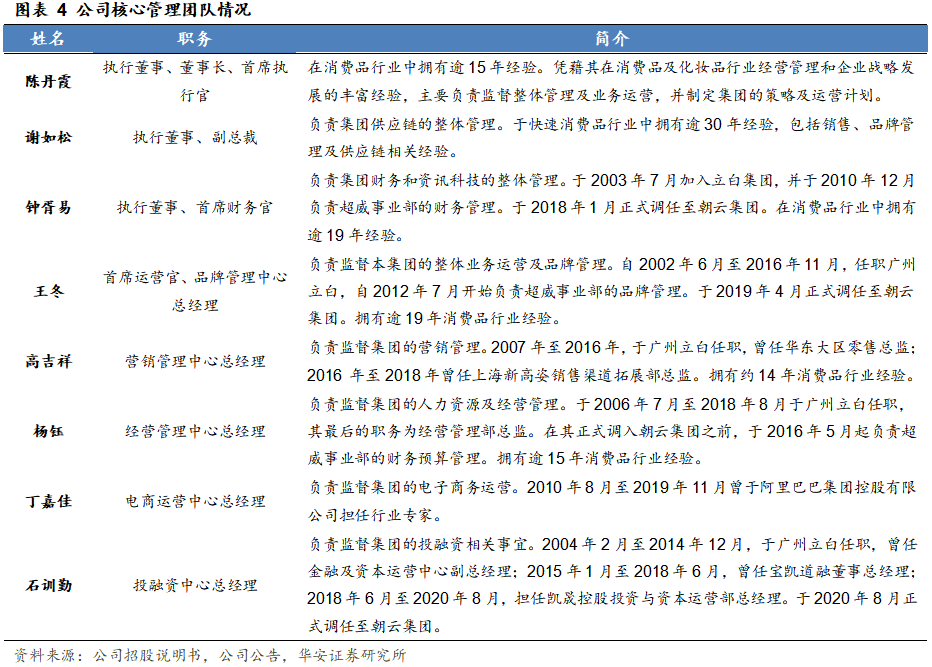

管理团队出类拔萃,行业经验丰富。公司实控人陈凯旋及陈凯臣于1994年创立立白集团,开始涉足洗衣剂、洗衣粉及衣物柔软剂的生产及销售,后一直从事日化业务,在中国日化市场拥有丰富经验。董事长陈丹霞为立白创始人之一陈凯臣之女,为悉尼大学市场营销与战略管理专业荣誉硕士,曾带领上海新高姿成为中国领先的美白专业品牌,在消费品行业深耕多年,能够带领集团在激烈市场竞争中保持优势。公司的管理团队成员拥有跨平台跨渠道多领域的丰富行业经验,经验涵盖化妆品、日化、母婴产品、宠物及电商,在行业内的经验平均超过15年,在公司工作平均超过10年,成功孵化了多个行业的领导品牌。

1.3.打造第二成长曲线,业绩有望获得新突破

多品牌多品类全渠道发展,营收波动增长。公司始终坚持以多品牌多品类全渠道战略为引导,成功地把握市场机会,持续推进产品品类及线上线下渠道的快速发展。2024H1,公司实现营业收入12.49亿元,同比增长10.3%;实现净利润1.79元,同比增长31.5%。公司业绩增长主要系:1)随着疫情消散,公司线下渠道增长6.5%;抖音等平台以及集团多个直销及分销渠道增长带动公司线上渠道增长18.9%;2)多品类发展战略下,家居护理产品类别收入增长11.5%。

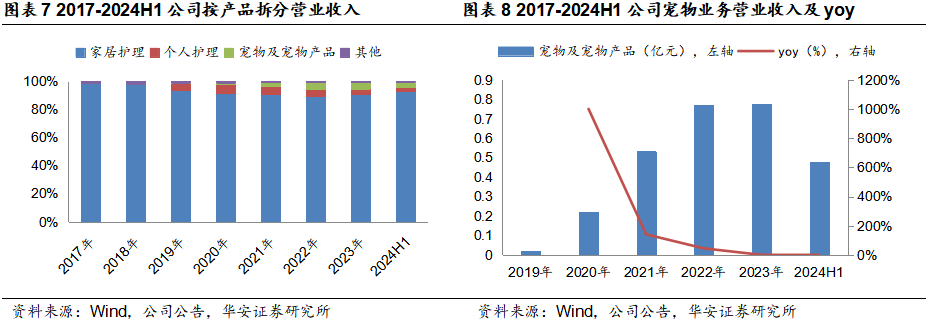

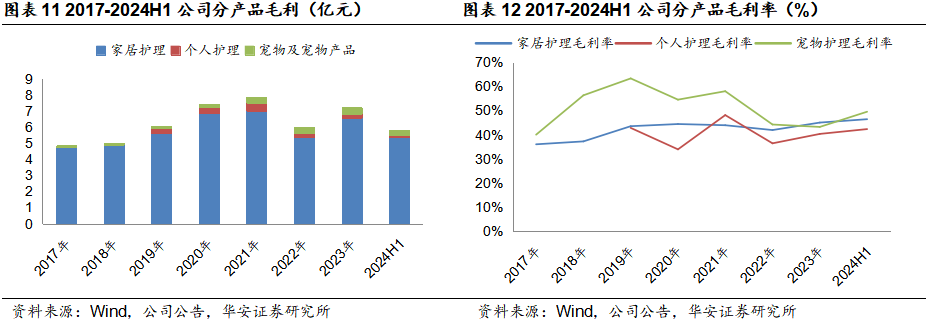

按产品品类划分,家居护理为公司主产品,宠物业务快速发展。2024H1公司家居护理/个人护理/宠物及宠物产品业务分别实现营业收入11.64/0.35/0.48亿元,分别同比变化+11.5%/-18.4/+5.3%,占总收入的比例分别为93.1%/2.8%/3.8%,其中家居护理业务收入占比常年超过90%,为公司核心收入来源。近年来,公司大力发展宠物产品业务,打造第二增长曲线,2019-2023年,宠物及宠物产品业务营业收入从0.02亿元增长至0.77亿元,CAGR为158.1%。

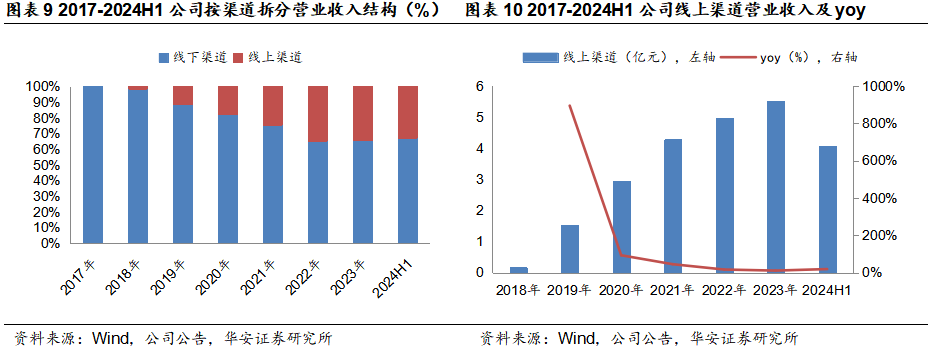

按渠道划分,线下渠道为公司主渠道,线上渠道快速发展。2024H1公司线下/线上渠道分别实现营业收入8.43/4.06亿元,分别同比增长6.55%/18.92%,占总收入的比例分别为67.5%/32.5%。公司线下渠道包括线下分销商、零售渠道(立白渠道)、企业及团体客户、海外分销商及代工业务等,其中线下分销商和立白渠道占比较高。近年来,公司深耕京东、拼多多及淘宝渠道,快速发展社群业务和抖音等销售渠道,2018-2023年,线上渠道营业收入从0.15亿元增长至5.50亿元,CAGR为104.5%。

宠物产品毛利率表现突出,盈利能力较强。2024H1,公司家居护理/个人护理/宠物及宠物产品毛利分别达5.40/0.15/0.24亿元,分别占到了总毛利的93.4%/2.5%/4.1%,毛利率分别为46.4%/42.3%/49.5%。2017-2022年,宠物产品毛利率在三大主营业务中维持第一;2023年,公司布局宠物线下门店,加速实现线下“千店计划”落地,2024H1宠物及宠物产品毛利率同比提升4.1pct,高于家居护理产品的毛利率。

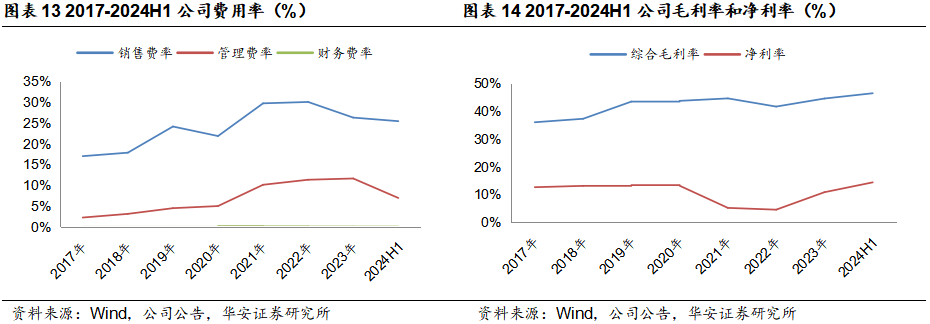

费用率控制得当,净利率有所提升。2024H1,公司综合毛利率为46.4%,同比提升5.1pct。销售/管理/财务费用率分别为25.4%/6.9%/0.1%,分别同比变化+2.1/-0.5/+0.02pct。2024H1,公司净利率为14.4%,同比提升2.3pct。

经营现金流入净额稳定,高派息率保障股东权益。公司秉持稳健的经营原则,实施有效的成本管理措施,以确保收入稳步增长和现金流及溢利持续稳定。截至2023年末,公司现金及现金等价物以及定期存款合计29.01亿元。2024H1,公司现金及现金等价物以及定期存款合计26.65亿元,以2024年9月20日收盘价计,在手现金对公司市值的比值为1.22,公司在手现金充足,为公司后续业务发展提供支持。2023年,公司股息总额为每股人民币0.1050元,派息率约为80.0%,股息率约为7%。2024H1,公司股息总额为每股人民币0.0538元,派息率为40.0%。

2

宠物:加码宠物业态,宠物线下实体门店服务业态落地

2.1. 行业:宠物经济潜力较大,市场格局未定

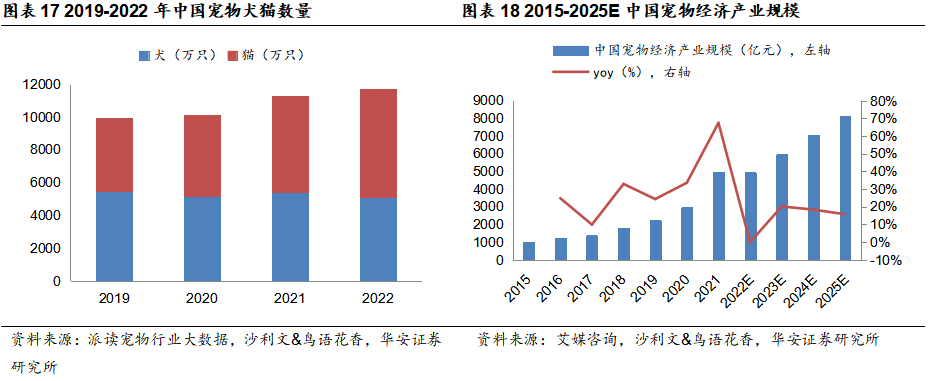

养宠需求持续释放,宠物经济产业规模较大。随着中国城市化快速推进,养宠的需求持续释放。一方面,生活节奏加快,竞争压力加大,由于宠物具有可爱、乖巧又通人性等特点,很多年轻群体转而饲养宠物作为情感的寄托;另一方面,老龄人口增多,空巢老人的养宠需求增加,宠物的家庭属性进一步加强。根据派读宠物行业大数据,2022年,中国宠物犬/宠物猫的数量分别为5119/6536万只,同比变化-5.7%/+12.6%。居民饲养宠物数量快速增长,推动了中国宠物经济产业规模的扩大。根据艾媒咨询数据,2023年,中国宠物经济产业规模预计为5928亿元,同比增长20.1%。

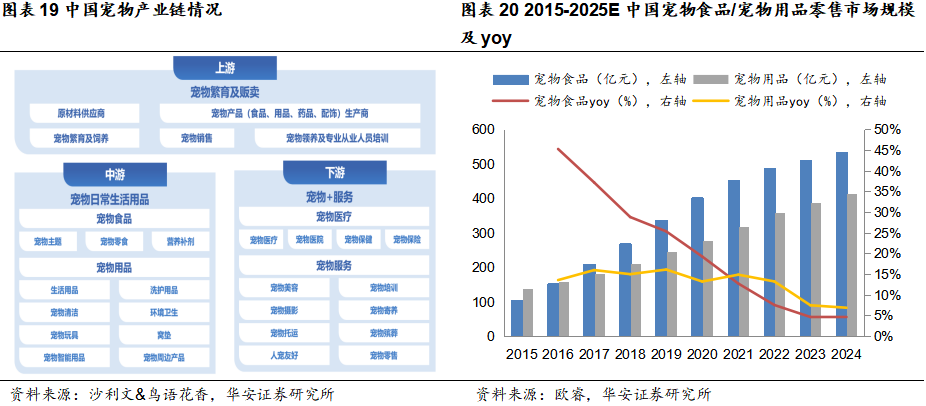

养宠需求多元化,宠物产业链日趋成熟。随着养宠人群养宠意识的不断提升,养宠过程中产生了多元化的消费需求,带动宠物产业链日趋成熟。其中,行业上游主要围绕宠物繁育及交易;中游主要包括宠物食品、用品、药品等;下游主要包括宠物医疗、美容、培训等服务。分细分类别来看,根据欧睿数据,2024年,中国宠物食品/宠物用品零售市场规模分别为532.52/413.65亿元,分别同比增长4.46%/6.88%。

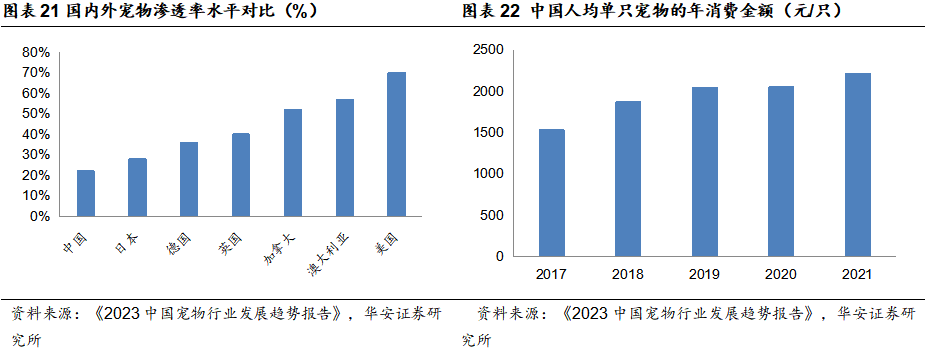

养宠渗透率及单宠消费额仍有较大提升空间。根据《2023中国宠物行业发展趋势报告》,2023年,中国/日本/德国/英国/加拿大/澳大利亚/美国的宠物渗透率分别为22%/28%/36%/40%/52%/57%/70%,中国的宠物渗透率仍较低。中国单只宠物的平均消费金额从2017年的1532元提升至2021年的2216元,随着健康养宠观念的普及和宠物消费类型愈加多元,在宠物方面的消费仍具有较大提升空间。

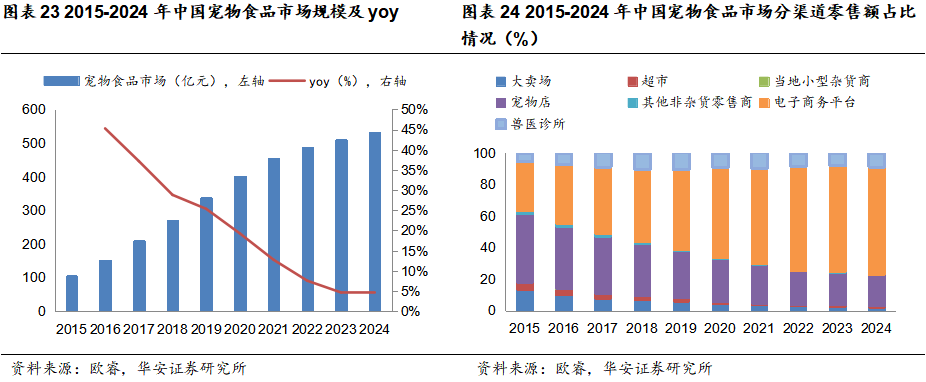

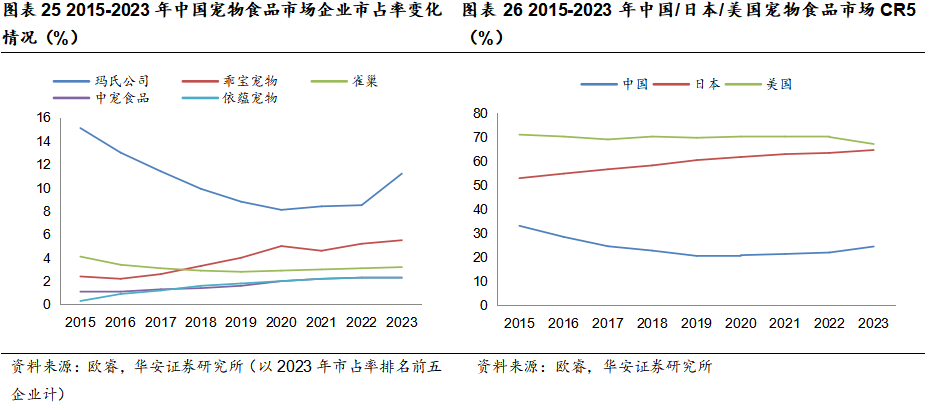

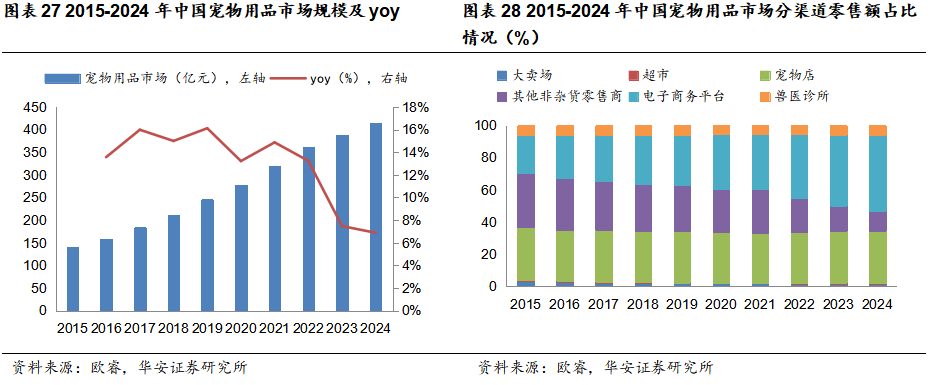

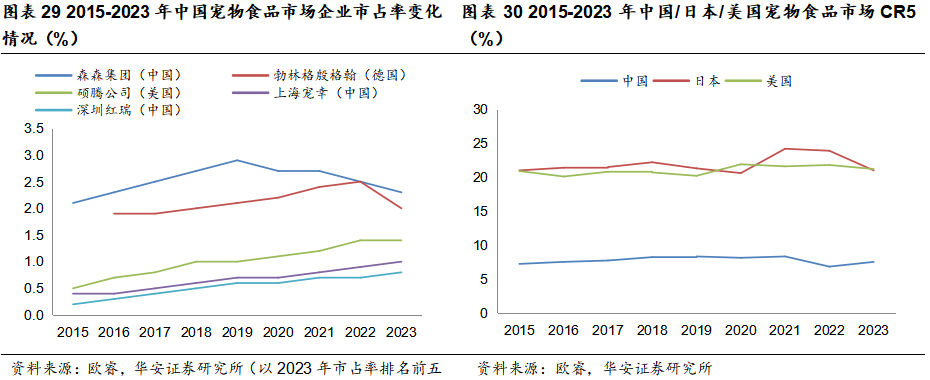

宠物食品:宠物食品市场高增长,电商为主渠道。中国宠物食品市场规模从2015年的104.70亿元增长至2024年的532.52亿元,CAGR为19.81%。从渠道来看,伴随电商的发展,越来越多的宠物主选择从电商渠道购买宠物食品,宠物食品电商渠道零售额占比从2015年的31.3%提升至2024年的68.3%。从市场格局来看,2023年,中国宠物食品市占率前五的企业依次为玛氏公司/乖宝宠物/雀巢/中宠食品/依蕴宠物,对应市占率分别为11.2%/5.5%/3.2%/2.3%/2.3%。2023年,中国/日本/美国宠物食品企业CR5为24.5%/64.6%/67.1%,中国宠物食品市场格局未定,市占率排名前五企业仍处于变化中。

宠物用品:宠物店渠道零售额占比稳定,市场格局未定。中国宠物用品市场规模从2015年的139.00亿元增长至2024年的413.65亿元,CAGR为12.88%。从渠道来看,宠物店渠道零售额占比稳定,2023年为32.5%,电商渠道零售额占比从2015年的23.4%提升至2024年的47.2%。从市场格局来看,2023年,中国宠物用品市占率前五的企业依次为森森集团/勃林格殷格翰/硕腾公司/上海宠幸/深圳红瑞,对应市占率分别为2.3%/2.0%/1.4%/1.0%/0.8%。2023年,中国/日本/美国宠物用品企业CR5为7.5%/21.0%/21.2%,中国宠物食品市场格局未定,市占率排名前五企业仍处于变化中。

2.2. 公司:布局宠物店业态,打造线上线下盈利闭环

积极布局宠物业务,打开第二增长曲线。公司于2019年创立倔强尾巴品牌,推出宠物护理产品,正式大力布局宠物板块;2021年正式推出中高端宠物食品品牌倔强嘴巴,完成宠物用品和宠物食品双赛道布局。此后,公司不断强化宠物用品、食品、保健品上游供应链及下游渠道分销能力,先后通过战略合作、股权投资等方式布局猫砂工厂、山东帅克、中博绿亚等,并逐步由线上渠道向宠物全渠道协同发展,投资爪爪科技,收购米乐云,开展线下千店计划。根据公司公告,2019-2023年,宠物及宠物产品业务营业收入从0.02亿元增长至0.77亿元,CAGR为158.1%。未来,公司将秉持“让生活更美好”的企业使命,持续拓宽宠物业务版图,以宠物赛道驱动公司业绩增长。

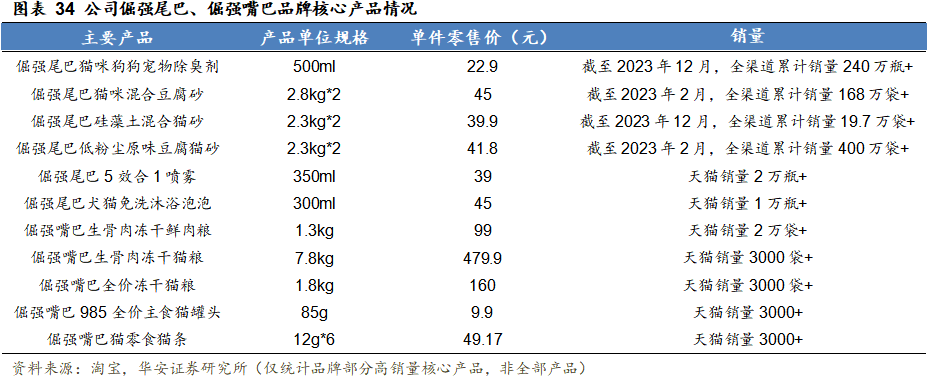

持续丰富品牌产品矩阵,研发能力卓越。公司倔强尾巴品牌依托朝云集团供应链优势及研发资源,联合日本LionChemicalCo.,Ltd株式会社、德国巴斯夫、瑞士芬美意等组成核心研发团队,致力于为消费者提供宠物养护一站式解决方案,产品线涵盖猫砂、除臭喷雾、宠物香波、沐浴泡泡等。倔强尾巴上市4个月,即获得天猫宠物香水除味剂类目排名第一,斩获2020年天猫金妆奖最具潜力宠物新锐品牌、京东宠物2021十大新锐品牌,获得天猫、京东两大平台双双认可。公司倔强嘴巴品牌为中高端宠物食品品牌,联合中粮营养健康研究院、亚太宠物养护(国际)研究中心组成专业研发团队,致力于宠物大健康、微生态制剂、基因序列、医药保健等多项领域的深入研究,产品涵盖宠物主粮、零食、保健品等多元化产品,匠心打造鲜食科学品牌,为养宠家庭提供高品质沉浸式体验的宠物营养膳食解决方案。2023年2月,倔强嘴巴生骨肉冻干猫粮开年斩获抖音平台“猫粮年度金榜TOP10”称号。

兼顾宠物和“铲屎官”需求,上线真正好产品。如,2023年,倔强嘴巴推出低敏功能猫粮,单一肉源,0谷0豆0致敏,200亿专利活菌组合,减轻猫肠胃负担吃出健康体格,为猫咪们提供最科学的喂养方式;倔强尾巴推出双炭混合猫砂,创新采用“活性炭+备长炭”的双炭配方除臭率高达91%,通过“70%豆腐猫砂”+“30%膨润土&除臭炭品”7:3黄金比例混合而成,兼顾结团不松散、环保抗粉尘、干爽不粘底的特点,深度解决了养宠者铲屎难题的同时,为猫咪与“铲屎官”带来更好的使用体验;倔强尾巴推出低敏香波,以天然植物油脂有效滋润柔软毛发,带来自然留香,绿色APG表活温和去油,不伤爱宠皮肤,轻松解决爱宠毛发枯燥、打结、掉毛等问题,为铲屎官带来轻松愉悦的洗护体验。

布局宠物线下店,爪爪喵星球与米乐乖乖双品牌协同。2023年,公司战略投资爪爪科技,占股60.625%,开始布局宠物线下实体服务业态;收购深圳米乐云75.0%的股权,加快扩张在宠物实体店份额覆盖率。爪爪科技旗下品牌爪爪喵星球是专注购物中心运营的销售与服务综合型连锁宠物门店,是深圳购物中心最大的连锁宠物店;而深圳米乐云旗下米乐乖乖宠物生物馆则深入各大社区,长期位列美团以及大众点评的深圳市购宠热门榜和宠物热门榜双榜榜首,是集热度和好评度为一身的网红打卡地。公司通过爪爪喵星球覆盖购物中心的高端消费群体,同时通过米乐乖乖深入消费者生活社区,两者协同,推进线下宠物业务的快速发展。截至2024年4月,米乐乖乖在成都、上海、深圳共计拥有17家门店,爪爪喵星球在深圳、上海共计拥有16家门店,公司加速实现“千店计划”。

商业模式日趋成熟,打造线上线下盈利闭环。公司自收购米乐乖乖以来,从店铺选址、经营模式、形象输出、供应链等方面进行全面优化,在现有“宠物+咖啡”线下门店模式迅速开店的基础上,又拓展新的量贩模式,以“健康、好品相的宠物活体+高质量的商品+优质服务”的直营模式深入消费者生活圈。目前,宠物主在米乐乖乖可以享受从购宠、宠物洗护、宠物美容、寄养、日常宠物商品购买、宠物Café等一站式专业、贴心服务。此外,公司将倔强嘴巴和倔强尾巴两大品牌的宠物产品在爪爪喵星球和米乐乖乖进行销售,一方面能够让门店拥有更稳定可靠的供应保障,降低店铺喂养成本;另一方面能够增强自有品牌露出,带动自有产品销量增长,提升商品利润率,线上线下形成良好协同。

3

业态落地家护:基本盘稳固,盈利能力提升

3.1. 行业:家护需求稳定,细分市场朝云集团领先

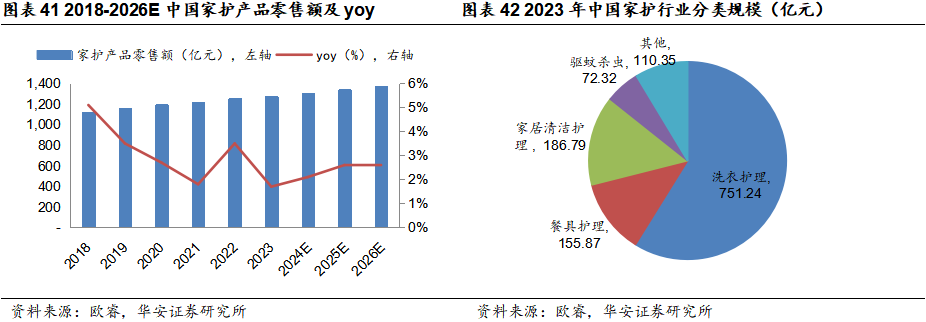

家庭卫生重视程度提高,家护需求稳定释放。随着中国经济的增长,居民收入逐步提高,一方面,消费者对生活品质有更高的追求,愿意为更好的家居护理体验支付更多,因而推动了家护产品的需求增长;另一方面,居民的卫生意识提升,特别是在新冠疫情之后,公众对个人和家庭卫生的重视程度增加,进一步抬高了家护产品的需求量。根据欧睿数据,2023年,中国家护产品零售额达1276.58亿元,2018-2023年CAGR为2.65%。分细分品类来看,洗衣护理/餐具护理/家居清洁护理/驱蚊杀虫产品市场规模为751.24/155.87/186.79/72.32亿元,洗衣护理与餐具护理、家居清洁护理和驱蚊杀虫产品共同占据约九成的行业规模。

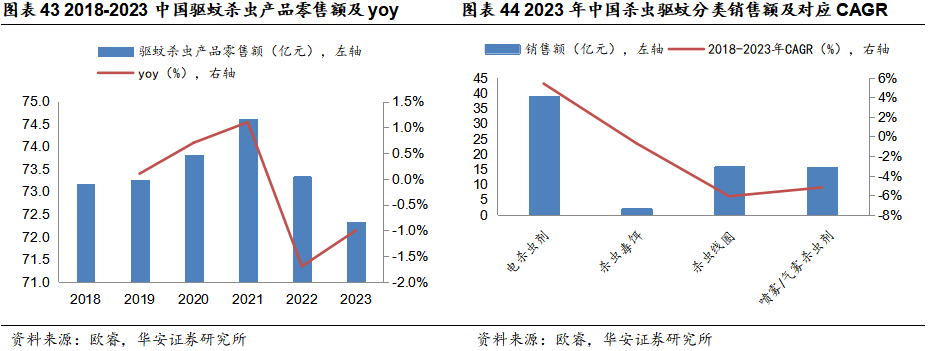

驱蚊杀虫市场略有萎缩,产品需求依旧强劲。2023 年,驱蚊杀虫产品市场规模为72.32亿元,同比略降1.00%,主要由于天气、政府政策和生活方式改变等多种因素影响:1)自2023 年 6 月初起,中国许多地区出现高温天气,导致许多昆虫无法生存繁衍;2)由于杀虫剂的毒性对家庭成员特别是儿童具有潜在危害,省级行政机构加强了对家用杀虫剂销售的监管;3)消费者也更加意识到家用杀虫剂对健康造成的潜在风险,包括其产生的烟雾和细微颗粒可能对人体有害。尽管如此,驱蚊杀虫产品仍被中国家庭视为必需品,而且随着中国城市化进程的推进,中国市场对驱蚊杀虫产品尤其是对人体健康无害的驱蚊杀虫产品的需求依然强劲。

电杀虫剂优势明显,较其他子品类增长更快。与杀虫毒饵、杀虫线圈或喷雾/气雾杀虫剂等其他子类别相比,电杀虫剂是更绿色、更安全的选择。电杀虫剂不仅散发的气味和微粒较少,而且含有的有毒成分也较少,因此更适合有婴儿或宠物的家庭使用。与杀虫线圈或喷雾/气雾杀虫剂相比,电杀虫剂也更易于使用,人们使用时只需将其插入插座即可。2023 年,尽管家用杀虫剂总体呈下降趋势,但电杀虫剂仍能逆势保持增长,中国消费者对该类产品更为青睐。

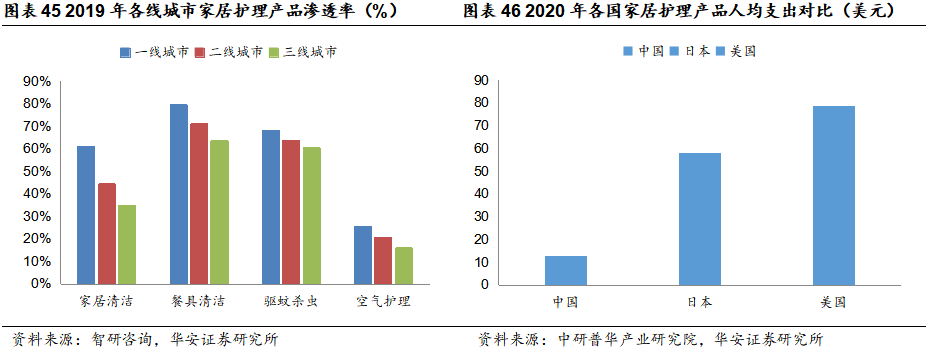

三线城市家居护理产品市场渗透率较低,空气护理产品仍待普及。目前,家居护理产品在三线城市仍处于早期发展阶段,各细分品类相较于一、二线城市仍有提升空间。根据智研咨询数据,2019年,一线/二线/三线城市家居护理产品的渗透率分别为61.0%/44.2%/34.6%,三线城市渗透率较低。空气护理产品在各线城市的渗透率都很低,一线/二线/三线城市分别为25.4%/20.6%/15.8%,潜在的提升空间较大。随着居民可支配收入的持续增长,各线城市居民对于个人环境卫生改善会更为重视,三线城市家居护理产品的渗透率或将有明显的提升。

人均家护产品消费额低于发达国家,发展空间可观。根据中研普华产业研究院的数据,2022年,中国家居护理产品人均支出12.8美元,显著低于日本的58.0美元和美国的78.7美元。我国居民在家居护理产品的人均支出明显低于发达国家,但随着居民消费意愿的增长和家居护理产品的多元化发展,未来的复合增长率将超越发达国家,市场具有十分可观的发展空间。

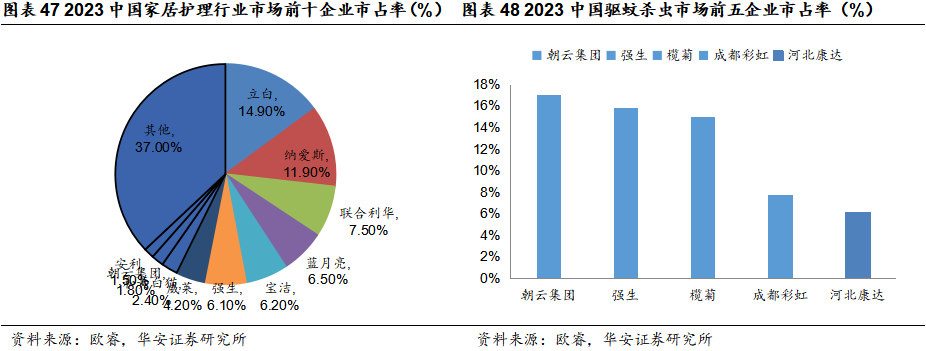

多巨头领跑中国家居护理市场,市场竞争激烈。2023年,中国家居护理行业的CR5为47.0%,立白/纳爱斯/联合利华/蓝月亮/宝洁的市占率分别为14.9%/11.9%/7.5%/6.5%/6.2%,立白占据市场领先地位。家居护理行业的上游原材料主要包括表面活性剂、洗涤助剂、酶制剂等化学原料,以及塑料包装、纸包装等包装材料,这些领域多为规模化生产企业,属于充分竞争市场,家居护理行业的准入门槛相对较低,市场竞争激烈。

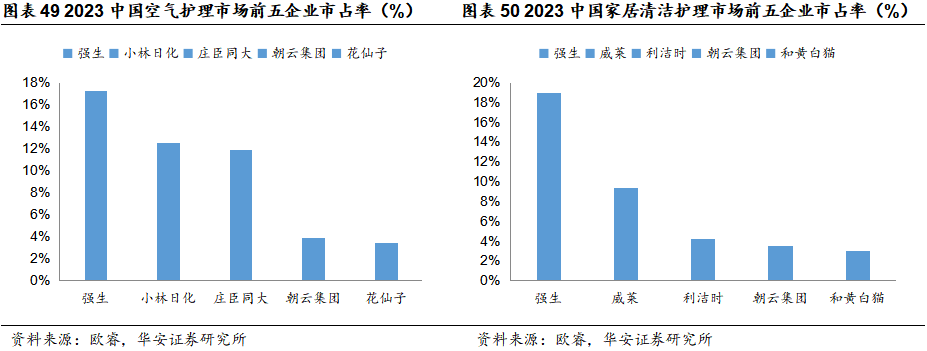

在驱蚊杀虫、空气护理和家居清洁护理市场中,朝云集团行业领先。具体到驱蚊杀虫、空气护理和家居清洁护理三个家居护理的细分品类,市场上既有国际品牌如强生、庄臣同大等,也有本土品牌如榄菊、成都彩虹等,国内外品牌竞争激烈。驱蚊杀虫市场中,朝云集团/强生/榄菊/成都彩虹/河北康达排名前五,市占率分别为17.0%/15.8%/15.0%/7.7%/6.1%;空气护理市场中,强生/小林日化/庄臣同大/朝云集团/花仙子排名前五,市占率分别为17.2%/12.5%/11.9%/3.9%/3.4%;家居清洁护理市场中,强生/威莱/利洁时/朝云集团/和黄白猫排名前五,市占率分别为19.0%/9.4%/4.2%/3.5%/3.0%。各个细分品类都呈现出高度竞争的市场格局,各企业为消费者提供了多样化的选择,同时也推动了行业内的创新和发展。

3.2. 公司:品类结构持续优化,线上线下双渠道发力

主营王牌业务,不断完善品牌矩阵。1995年,西兰品牌创立,正式进入空气清新护理品类。2006年,安福超威成立,进入杀虫驱蚊领域。2015年-2023年间,超威在中国杀虫驱蚊市场连续九年市场份额第一,成为行业领导品牌。2010年,创立贝贝健品牌,致力于研发适合儿童及易敏感人群使用的驱护产品。2011年创立威王品牌,进入家居清洁领域。公司的家护产品囊括多个细分品类,逐渐形成了多维度的品牌矩阵。根据公司公告,2019-2023年,家居护理业务营业收入从11.85亿元增长到14.72亿元,CAGR为5.68%。未来,公司将进一步完善家居护理品类的产品布局,提升产品毛利率。

重视研发促进产品更新换代,保持品牌头部竞争力。公司目前拥有4个全球领先的绿色生活研究院,参与制定行业标准,引领行业技术发展方向。2023年,公司战略收购广东中科研100%股权,凭借广东中科研的专业知识,支撑及巩固朝云集团的新产品上游研发能力基础,缩短研发周期,推出更多拳头产品。以驱蚊杀虫品类为例,从传统蚊香到儿童电热蚊香液,从杀虫气雾剂到电灭蚊灯,公司以“天然、安全”的产品开发理念,持续领跑杀虫驱蚊市场。根据NielsenIQ零售市场数据,公司的家居杀虫驱蚊产品连续十年(2015年至2024年)在中国同类产品中的综合市场份额排名第一。

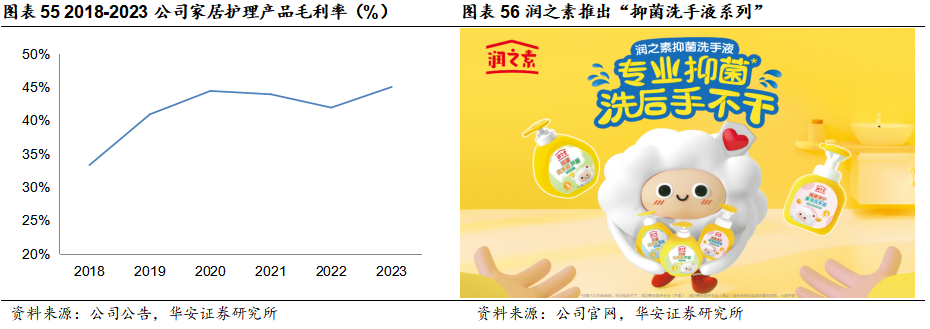

品类结构持续优化,高利润率产品占比提升。公司以“Life is Cheerful”为理念,推出具有差异化、强功效性、成分健康的产品品类,打造了多款高毛利的大单品。同时,公司升级现有产品线,开发多款高利润率的新产品。2022,超威推出行业创新型产品“超威小绿瓶”以及“超威驱蚊花露水”;贝贝健推出新品“贝贝健驱蚊小蜜桃”、“贝贝健紫草膏”;2023年,润之素推出新品“抑菌洗手液系列”。公司逐步优化产品结构,进一步提升公司的盈利能力。

线上线下双渠道发力,助推品牌持续领先。线下方面,公司精心布局,将高利润产品推向前线,同时精选合作伙伴,提升销售点的品质与覆盖密度。例如,公司致力于打造品牌形象的旗舰店,让超威在驱蚊领域的权威地位及威王在家居清洁的专业形象深入人心。2023年,超威于大型购物中心举行了“超威8小时不带包露营”活动,让消费者切身体验超威产品的驱蚊实力。线上方面,公司深耕于京东、拼多多和淘宝等电商平台,快速发展抖音、线上社群等新兴渠道,深化品牌在各品类市场的护城河,从而增强电商业务的盈利能力。2024年一季度,超威小绿瓶连续3个月名列抖音各榜单首位。

4

盈利预测及投资建议

我们对公司主营业务进行拆分并做出收入和利润预测:

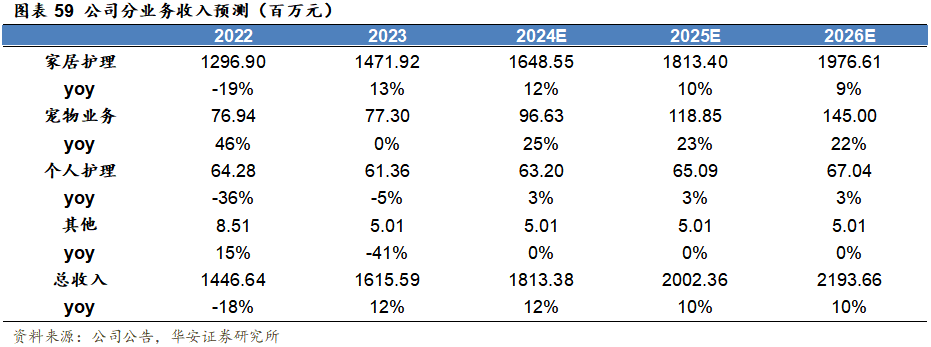

(1)家居护理:公司积极完善家居护理品类的产品布局,推进家居清洁产品的分销覆盖,拓展家居清洁高端市场,推进杀虫驱蚊产品的持续升级,加快线上线下双渠道的营销推广。公司在家居护理市场地位稳固,随着每年市场份额的稳定提升,业务收入有望稳定增长,我们预计2024-2026年公司家居护理业务收入增速分别为12%/10%/9%。随着公司家居清洁高端市场的拓展和高端产品收入占比的提升,业务毛利率有望稳定提升,我们预计2024-2026年公司家居护理业务毛利率分别为46.5%/46.7%/46.8%。

(2)宠物业务:公司将通过战略投资、整合优化兼并购业务及加快拓展宠物线下实体门店、打造宠物食品爆品等方式,继续推动宠物业务的发展,并建立宠物及宠物产品业务护城河。随着公司宠物线下实体门店数量的快速增长,公司线下实体门店有望贡献亮眼业绩增量,并通过线上线下协同的方式推动公司宠物食品及宠物用品的产品销售。我们预计2024-2026年公司宠物业务收入增速分别为25%/23%/22%。随着公司逐步理顺爪爪喵星球和米乐乖乖线下店商业模式,将自有品牌产品进行陈列供应,协同效应有望推动毛利率提升,我们预计2024-2026年公司宠物业务毛利率分别为49.8%/49.9%/50.0%。

(3)个人护理:公司自2019年推出润之素专业个人护理品牌,立足个人清洁护理品类,坚持天然、健康、安全、优质的产品理念,为消费者提供好品质、物超所值的个人护理产品,获得了广大消费者的一致信赖和好评。公司个人护理业务有望依托公司线上线下渠道的深耕与开拓,保持稳健发展,我们预计2024-2026年公司个人护理业务收入增速分别为3%/3%/3%。随着公司加强供应链改革优化成本,个人护理业务毛利率亦有望稳定增长,我们预计2024-2026年公司个人护理业务毛利率分别为42.5%/42.6%/42.7%。

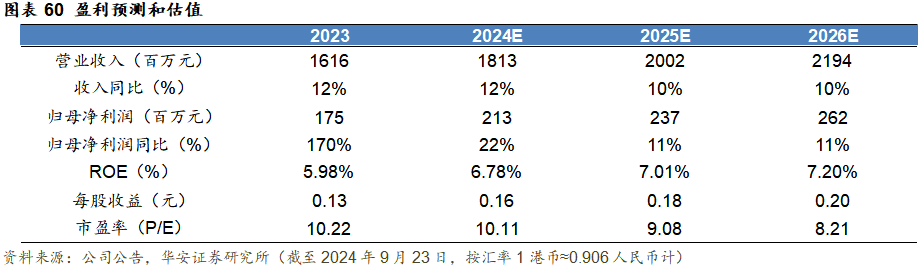

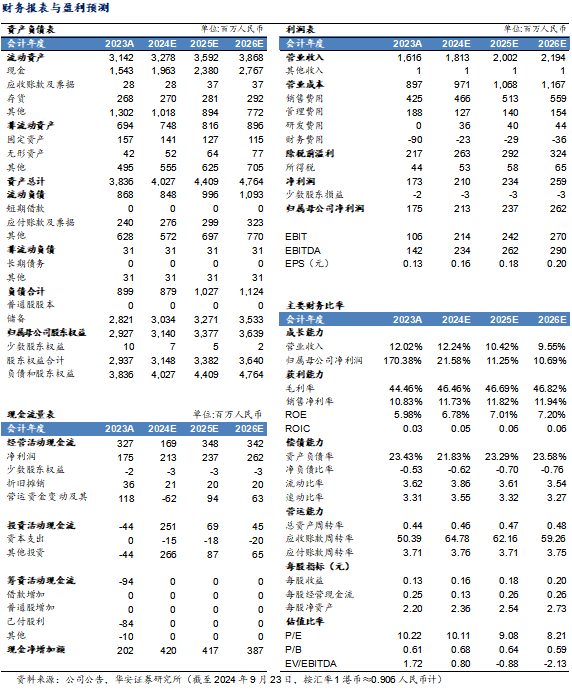

公司是中国领先的一站式多品类家居护理、个人护理及宠物品类平台。公司在驱蚊杀虫、空气护理和家居清洁护理等细分市场中行业领先,并积极布局宠物业务,开展线下千店计划,大规模布局宠物线下门店,打开第二增长曲线。我们预计公司2024-2026年营收分别为18.13/20.02/21.94亿元,分别同比增长12%/10%/10%;归母净利润分别为2.13/2.37/2.62亿元,分别同比增长22%/11%/11%。截至2024年9月23日总股本及收盘市值对应EPS分别为0.16/0.18/0.20元,对应PE分别为10.11/9.08/8.21倍。首次覆盖,给予“买入”评级。

按照申万(港股)二级行业分类,公司所属行业分类为“美容护理-个护用品”,我们选取申万二级行业分类个护用品下的所有上市公司作为可比公司,采用PE估值法对其进行估值。采用2024年9月23日收盘价,根据Wind一致预期,个护用品公司的PE(TTM)/PE(2024E)/PE(2025E)分别为27.14/19.55/16.65倍,朝云集团的PE(TTM)/PE(2024E)/PE(2025E)分别为9.94/10.11/9.08倍,均低于可比公司平均值。首次覆盖,给予“买入”评级。

(1)品牌风险。公司的业务高度依赖公司的品牌优势及声誉,如果公司未能保持并提升品牌及声誉,消费者对公司产品的认可及信任可能会受到重大不利影响

(2)行业竞争风险。公司经营所在行业竞争激烈,如果公司无法与现有或新增竞争者有效竞争,公司的销售、市场份额及盈利能力会有所下降。

(3)产品毛利率下降的风险。若未来因行业竞争加剧、市场需求变化、行业技术更新或替代产品的出现等,导致产品销售价格及原料采购价格发生重大变化,公司产品毛利率可能存在下降的风险,将对公司经营业绩造成不利影响。

(4)原材料价格波动风险。国外通货膨胀及地缘政治等因素对全球原材料供应体系带来了不利影响。若前述不利变化持续加大,将对公司重要原材料的供给保障及经营业绩产生不利影响。

本报告摘自华安证券2024年9月27日已发布的《【华安证券・个护用品】朝云集团(06601):家居护理基石稳固,宠物线下实体门店服务业态助力高增长,高股息率保障股东权益》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。