【华安证券・养殖业】益生股份(002458):鸡苗业务值得期待,种猪销售步入释放期

(来源:华安证券研究)

全国最大白羽祖代肉种鸡养殖企业,2024年二元种猪上市

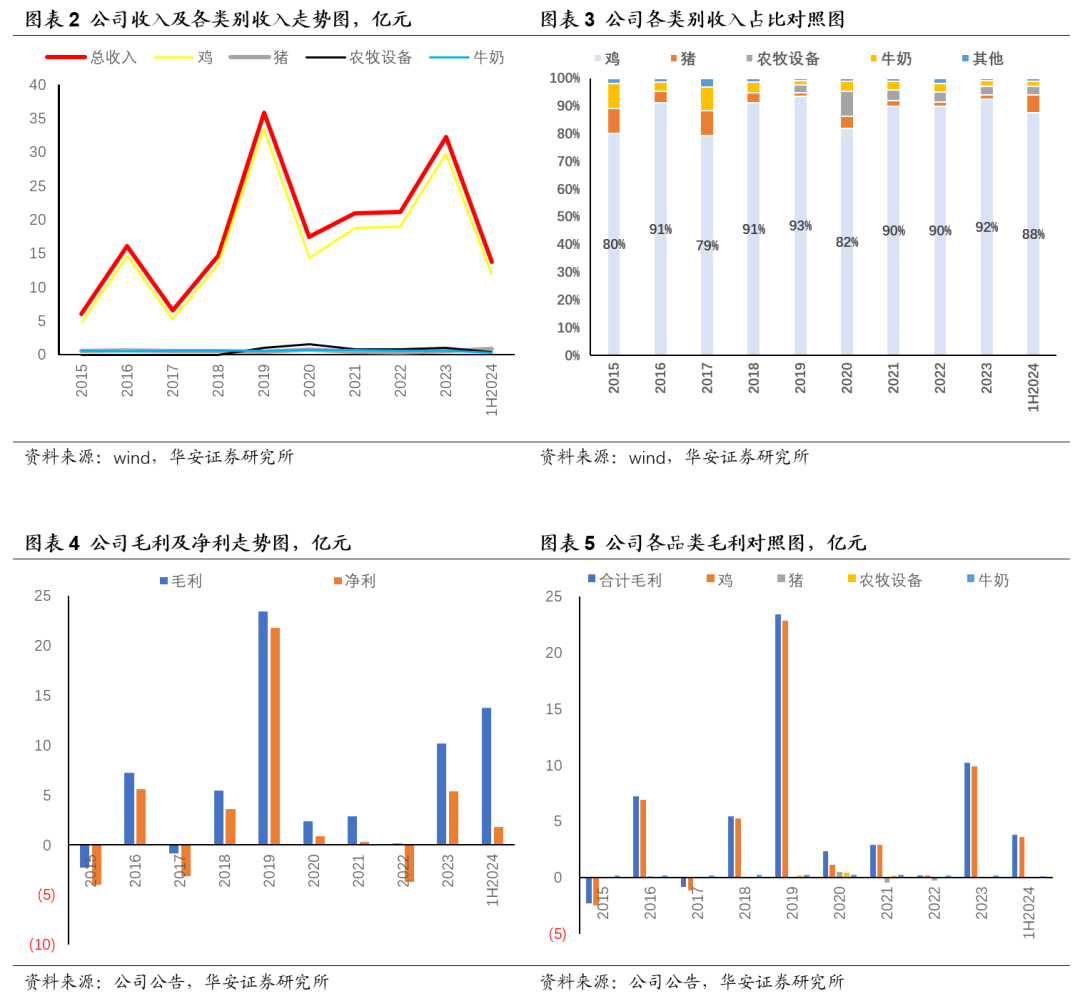

公司成立于1989年,以高代次畜禽种源供应为核心竞争力,祖代肉种鸡饲养规模近20年位居全国第一,约占进口白羽肉鸡市场1/3份额,商品代鸡苗的销量也已位居全国第一。白羽肉鸡苗业务一直是公司主要的收入和利润来源,2015-2023年白羽肉鸡苗业务占公司总收入79%-93%,1H2024白羽肉鸡苗业务收入占比88%,1H2024公司实现毛利3.8亿元,其中,白羽肉鸡苗毛利3.6亿元。公司在发展种鸡业务的同时,大力扩展种猪产业,原种猪产能已于2023年底释放,2024年二元种猪开始上市销售。

多因素推升鸡苗价格,公司鸡苗业务稳步扩张

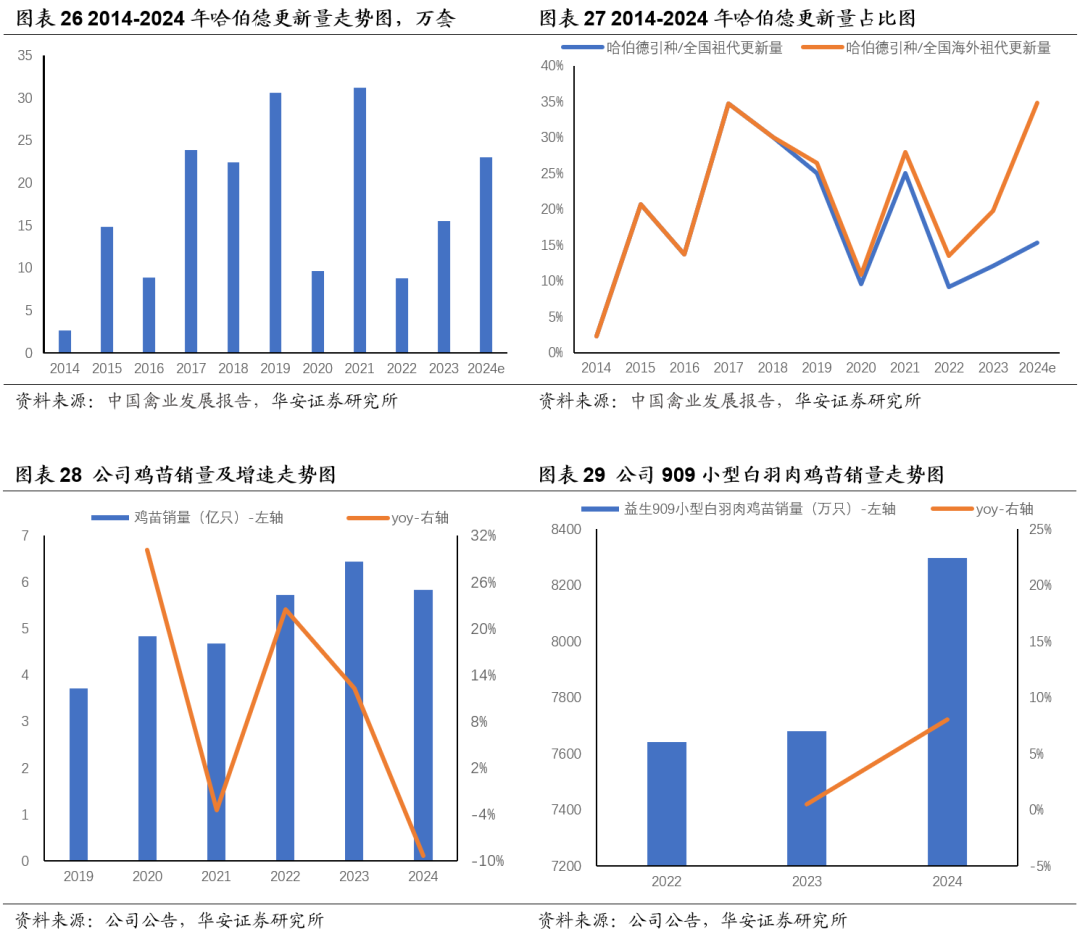

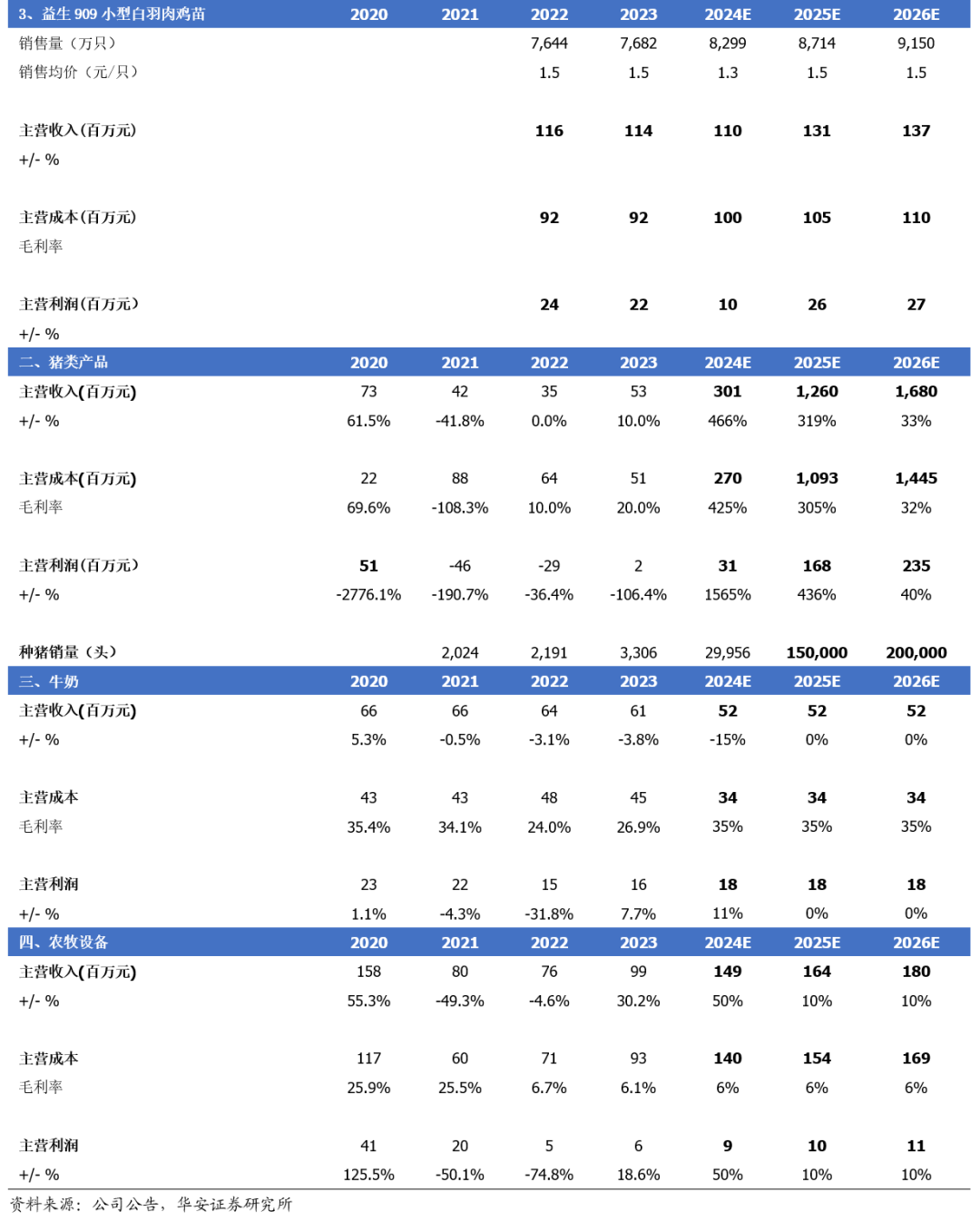

2023-2024年,我国白羽肉鸡祖代更新量维持高位,与之背离的是,父母代鸡苗价格、商品代鸡苗价格稳步上行,我们认为,这与祖代引种量持续偏低、安伟捷种鸡快慢羽引发的种鸡性能下降问题、以及白羽鸡需求量提升直接相关。我们判断,2025年种鸡性能下降的问题将延续,鸭疫传播会支撑鸡产品价格,并进一步抬升鸡苗价格,美国、新西兰封关则将利好中期白羽鸡产业链的价格,白羽肉鸡产业链有望持续受益。公司专注肉种鸡产业三十余年,也是我国唯一一家引种并繁育哈伯德的白羽肉种鸡企业,2024年,公司哈伯德祖代更新量23万套,占全国祖代更新量的15.3%,占全国祖代引种量的35%。公司鸡苗业务稳步发展:2019-2024年,公司父母代和商品代鸡苗销量从3.73亿只震荡上行至5.86亿只;2022-2024年,公司909小型白羽肉鸡苗销量从7644万只上升至8299万只;2023-2024年,公司哈伯德祖代更新量同比分别增长76%、48%,我们预计2025年公司鸡苗销量同比稳步增长。

原种猪养殖经验丰富,种猪销售步入释放期

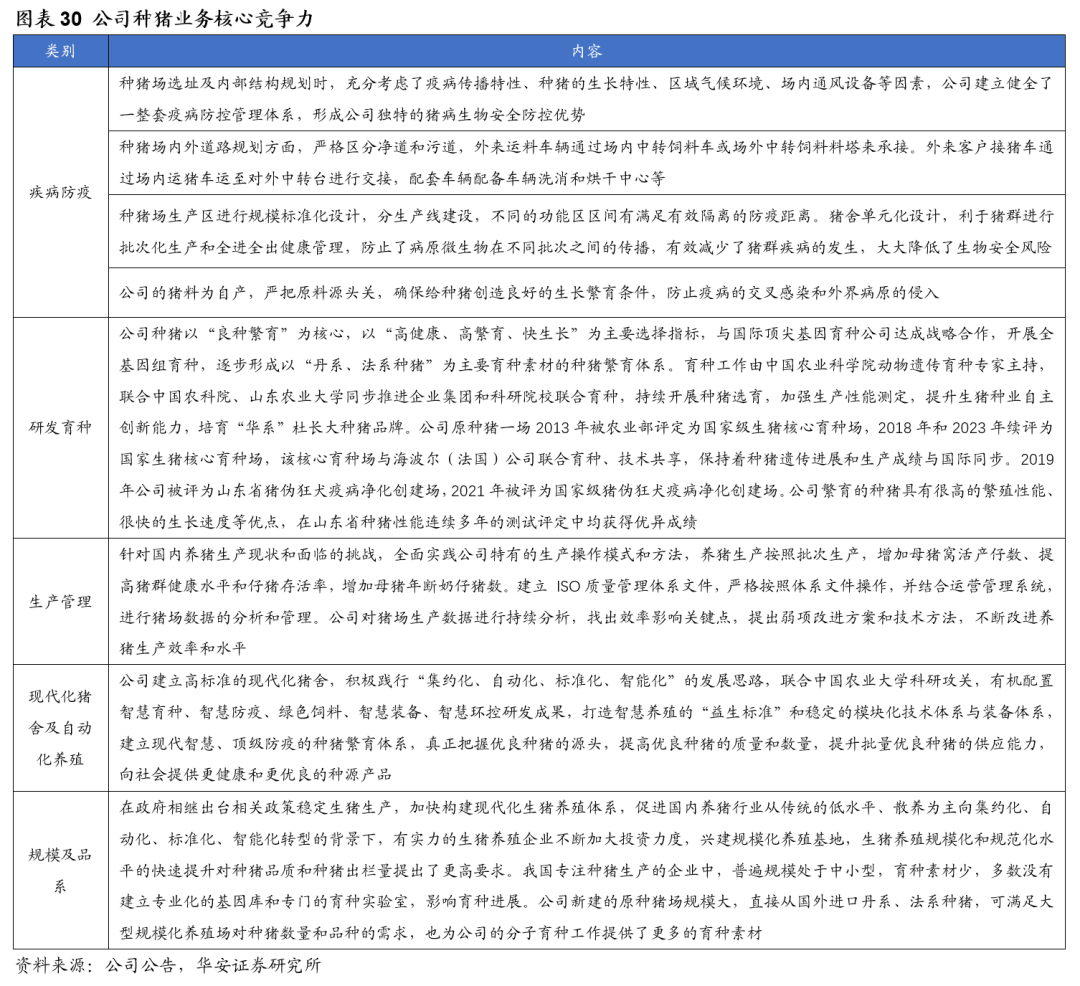

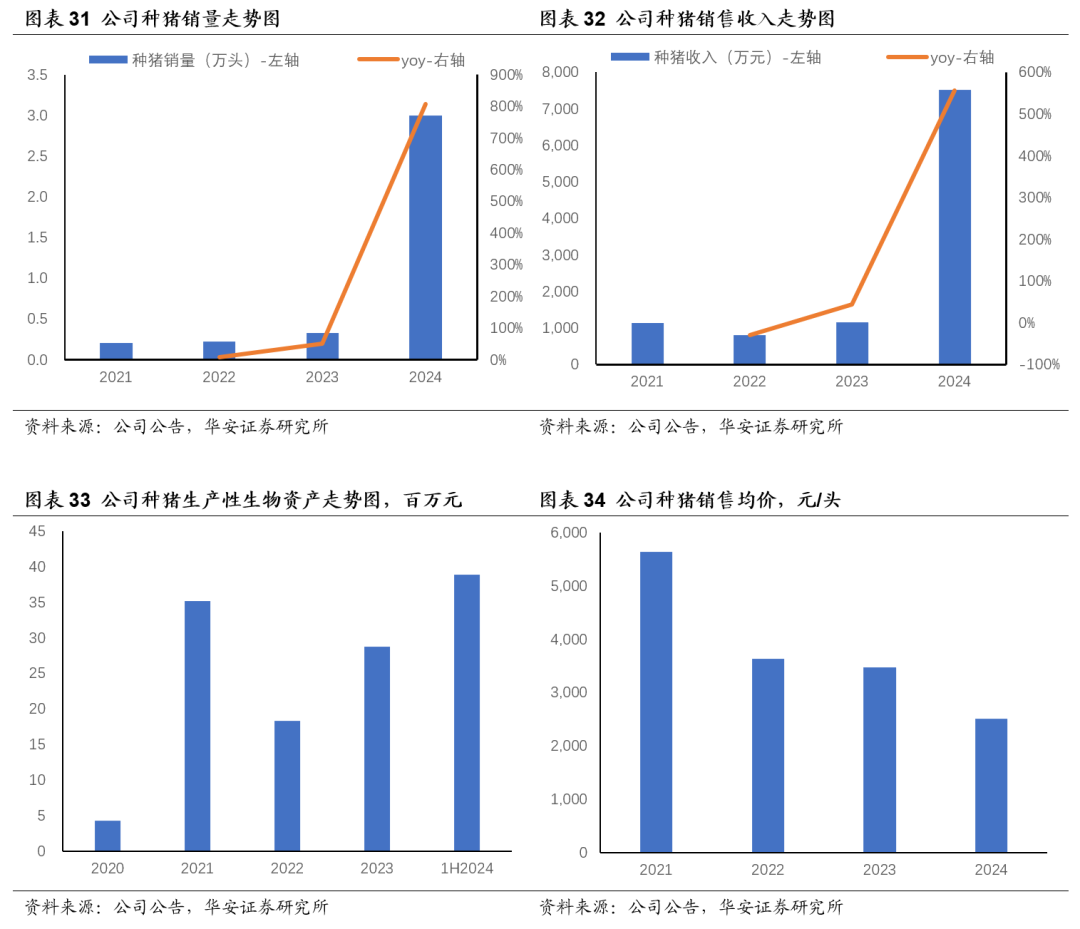

公司在原种猪养殖方面,已积累二十多年的丰富经验,在疾病防疫、研发育种、生产管理、现代化猪舍及自动化养殖、规模及品系等方面具备一定优势。2021-2024年,公司种猪销量从0.2万头上升至3万头,年复合增长率145.5%,公司种猪收入从1141万元上升至7522万元,年复合增长率87.5%,2025年公司规划种猪出栏量15万头,满产后种猪销量可达到20万头。公司现阶段种猪销售主要采用直销方式,直接对接客户,与规模化养殖场采购人员洽谈,并由种畜营销部为种猪销售提供育种及疾病防控等相关服务。未来随着种猪业务规模的增加,公司将采取直销与经销相结合的模式,以进一步拓宽市场渠道。

疫情、原材料价格波动风险、畜禽产品价格波动风险。

1

全国最大白羽祖代肉种鸡养殖企业

公司成立于1989年,主要引进、繁育世界优质畜禽良种,向社会推广种鸡、种猪及商品肉雏鸡。公司以高代次畜禽种源供应为核心竞争力,是我国乃至亚洲最大的祖代肉种鸡养殖企业,祖代肉种鸡饲养规模近20年位居全国第一,约占进口白羽肉鸡市场1/3份额,公司商品代鸡苗的销量也位居全国第一。

公司主要产品包括父母代和商品代肉雏鸡、种猪、农牧设备、乳品。公司种鸡业务主要分布在山东、江苏、黑龙江、河北、安徽等地;种猪业务主要分布在黑龙江、山东等地。为确保种源健康,多年来公司始终把疫病净化作为提升种鸡质量的总抓手,大力实施种源净化战略,持续在祖代种鸡场、父母代种鸡场开展禽白血病、鸡白痢、鸡滑液囊支原体、鸡败血支原体的疫病净化工作,先后获得了首家白羽肉鸡国家级禽白血病净化场、首批家禽疫病净化示范区建设企业、首批白羽肉鸡国家肉鸡良种扩繁推广基地、国家重点研发计划项目示范种禽场等荣誉称号。

公司在发展种鸡业务的同时,大力扩展种猪产业,公司自2000年开始建立原种猪场,公司有二十多年的种猪饲养管理经验,种猪场先后获得“国家生猪核心育种场”“国家级猪伪狂犬疫病净化创建场”等荣誉称号,公司原种猪产能已于2023年底释放,2024年公司二元种猪开始上市销售,可满足集团化、规模化大型养殖场对高健康度、高生产性能种猪的一次性大规模引种需求。

白羽肉鸡苗业务一直是公司主要的收入和利润来源。2015-2023年,白羽肉鸡苗业务占公司总收入的79%-93%,1H2024白羽肉鸡苗业务收入占比88%;2015-2023年,种猪业务占公司收入比重从8.8%降至1.6%,随着种猪产能的逐步释放,1H2024种猪业务收入占比回升至6.5%。公司利润主要受白羽肉鸡苗业务影响,1H2024公司实现毛利3.8亿元,其中,白羽肉鸡苗业务实现毛利3.6亿元。

2

多因素推升鸡苗价格,公司鸡苗业务稳步扩张

2.12024年祖代更新量再升,种鸡自繁比重逾50%

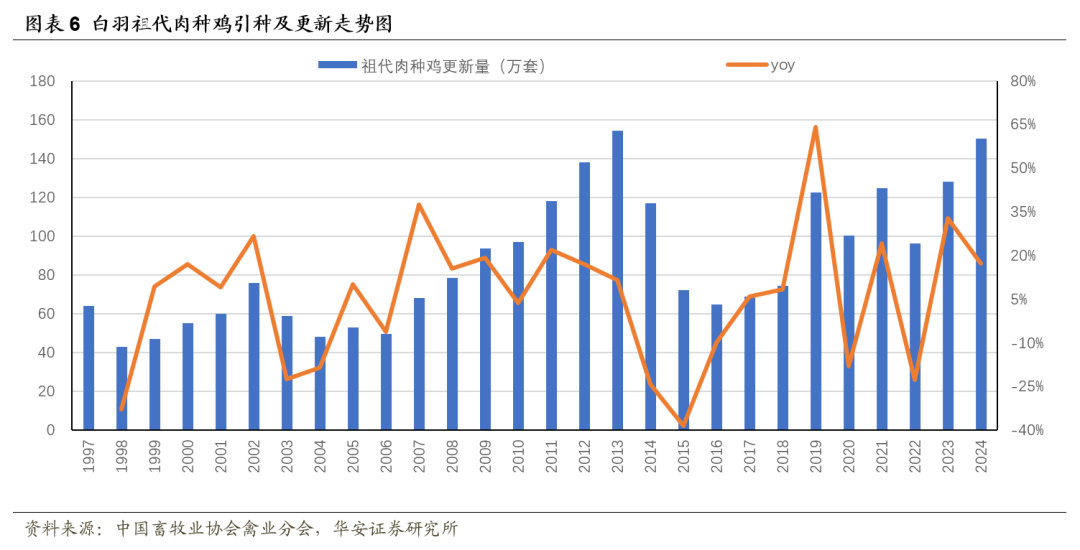

2014年1月我国成立白羽肉鸡联盟,加强行业源头祖代鸡引种管理,改变了行业引种的无序状态,引种量由历史高峰2013年154万套降至2014年118万套。2015年,美国、法国相继爆发禽流感,我国对两国实施了祖代鸡引种禁令,引种量进一步锐减至72万套。2017年初,波兰、西班牙等地连续爆发高致病性禽流感,导致我国引种禁令再度升级,全年祖代肉种鸡引种及自繁量降至68.71万套。

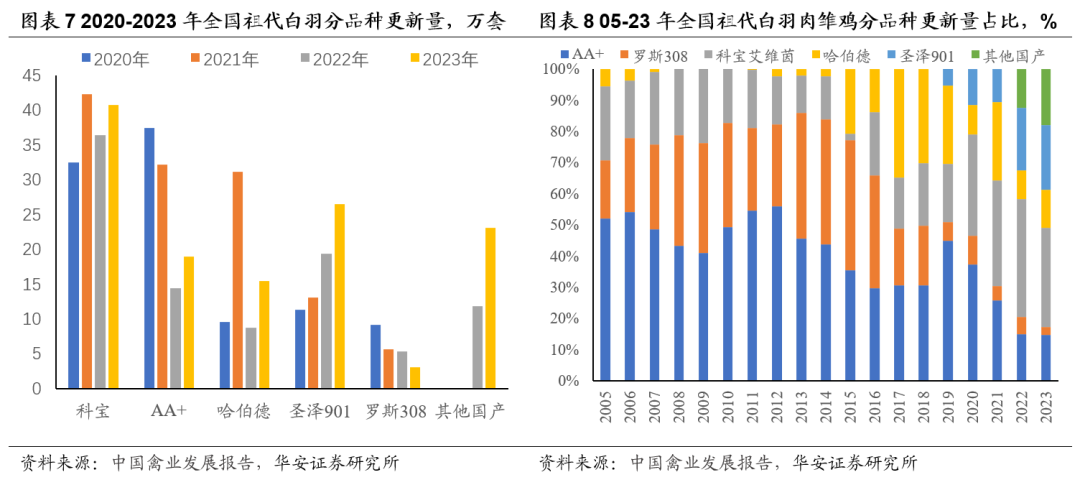

2018年我国祖代肉种鸡更新量上升至74.54万套,2019年大幅攀升至122.35万套,祖代供过于求。2020年我国祖代肉种鸡更新量100.28万套,同比下降18%,祖代供需平衡;2021年我国祖代肉种鸡更新量124.62万套,同比增长24.3%;2022年因欧美爆发高致病性禽流感,全国白羽祖代更新量下降22.7%至96.34万套;2023年我国祖代更新量127.99万套,同比增长32.9%,祖代再次供过于求。2024年,我国祖代更新量150.07万套,处于2014年以来最高水平。

白羽肉鸡的种源垄断已被打破,国产自繁已逐步成为重要供种源。进口品种方面,AA、罗斯、哈伯德利丰引自美国,科宝引自新西兰;国产品种包括,圣泽901、广明2号、沃德188。国产种鸡占比从2019年5%(圣泽901占比5%)上升至2023年39%(圣泽901占比21%)。2024年,祖代更新中,进口67万套,占比45%,自繁83万套,占比55%。

2.2种鸡存栏、父母代销量处2019年以来同期高位

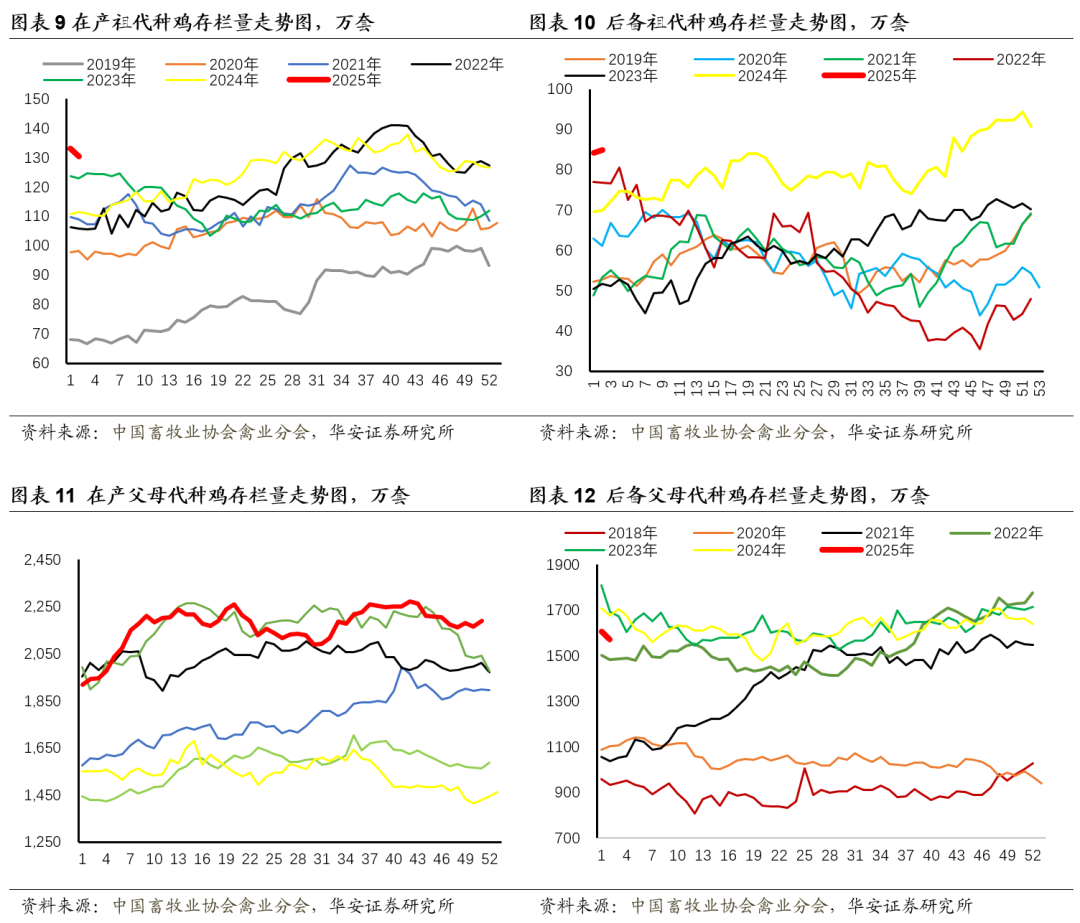

2025年第2周(1月6日-1月12日),在产祖代种鸡存栏量130.49万套,后备祖代种鸡存栏量84.82万套,在产父母代种鸡存栏量2216.36万套,均处于2019年以来同期最高水平,后备父母代种鸡存栏量1571.97万套,均处于2019年以来同期相对高位。

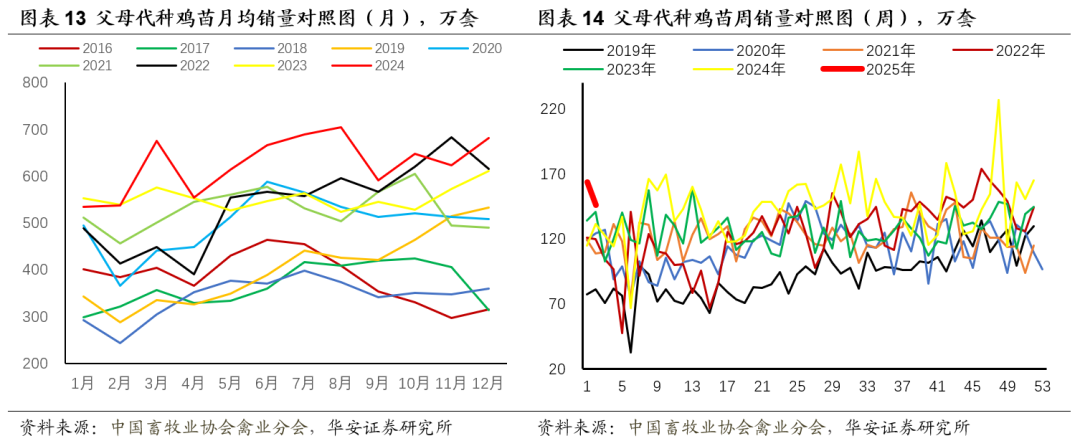

从月度数据看,2024年1-12月,父母代鸡苗销量处于2016年以来同期高位;从周度数据看,2025年第2周(1月6日-1月12日),父母代鸡苗销量146.29万套,处于2019年以来同期最高。

2.3白羽鸡苗价格与祖代更新量背离

2.3.1父母代、商品代鸡苗价格处近年高位

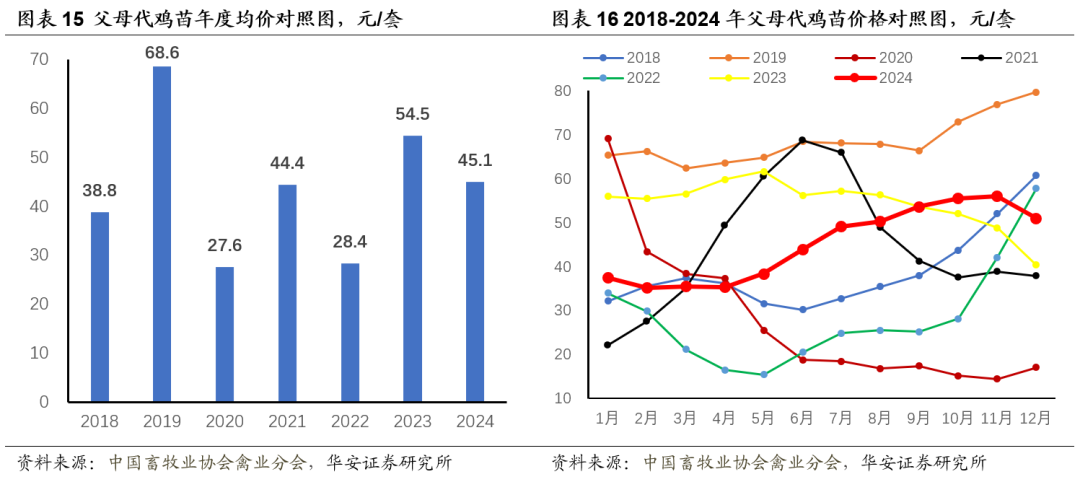

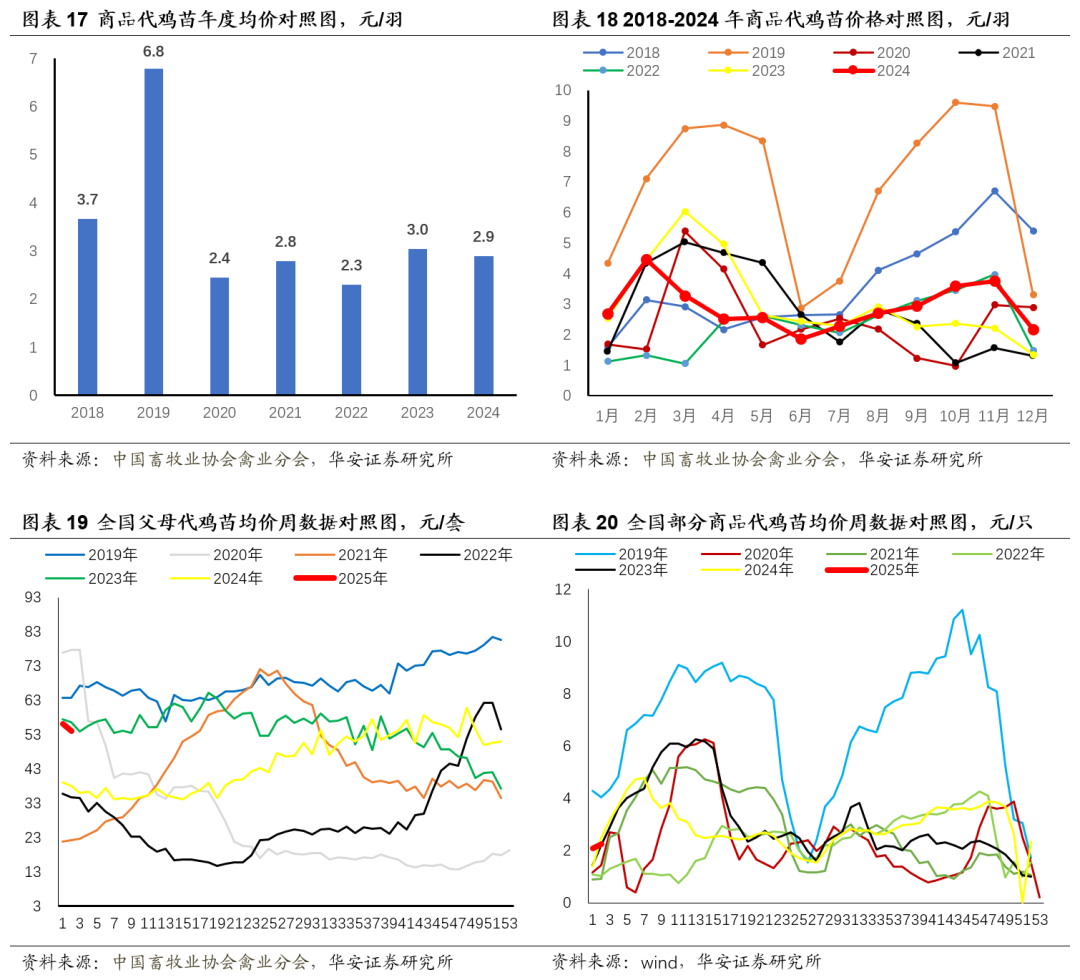

2024年5月开始父母代鸡苗价格震荡上行,2024年父母代鸡苗均价45.1元/套,处于2018年以来偏高水平。2025年第2周(1月6日-1月12日),父母代鸡苗价格53.99元/套,同比增长41.4%。

2024年7月商品代鸡苗价格开始上行,2024年商品代鸡苗均价2.9元/羽,处于2018年以来偏高水平。2025年第2周(1月6日-1月12日),商品代鸡苗价格2.25元/羽,同比虽下降9%,但仍处于2019年以来偏高水平。

2.3.2多重因素推升鸡苗价格

我们认为,2024年下半年以来,父母代鸡苗价格、商品代鸡苗价格持续走高,主要是因为海外引种量维持低位,海外种鸡快慢羽问题,以及近年来下游需求提升。

1、我国祖代引种量持续低位

祖代更新量数据,2022年96.34万套、2023年127.99万套、2024年1-11月138.24万套,处于供给充足的状态。若看祖代引种量,2022年65.07万套、2023年78.4万套、2024年67万套,处于2008年以来低位;2022年、2023年我国安伟捷祖代引种量分别为28.67万套、37.6万套,更是处于2005年以来最低水平,由此造成的频繁换羽也拉低了种鸡生产性能。

截止目前,国产种鸡的扩繁系数明显低于海外引种,父母代鸡苗销售价格也整体低于海外品种。目前,安伟捷体系AA、罗斯父母代鸡苗价格70-80元/套,利丰、科宝父母代鸡苗价格40-50元/套,圣农901父母代鸡苗价格约30元/套,其他国产自繁品种父母代鸡苗价格约20元/套。

2、安伟捷种鸡快慢羽问题

2023年之前引进的安伟捷祖代种鸡多为慢羽,产出父母代是快羽,父母代产蛋率高10%-15%;2023年之后引进的安伟捷祖代种鸡多为快羽,产出父母代是慢羽,父母代产蛋率低10%-15%。根据传导周期,快羽鸡问题从2024年中期后开始逐步显现,由于2025年快羽鸡占比将超过2024年,快慢羽问题将延续。

3、我国白羽鸡需求量提升

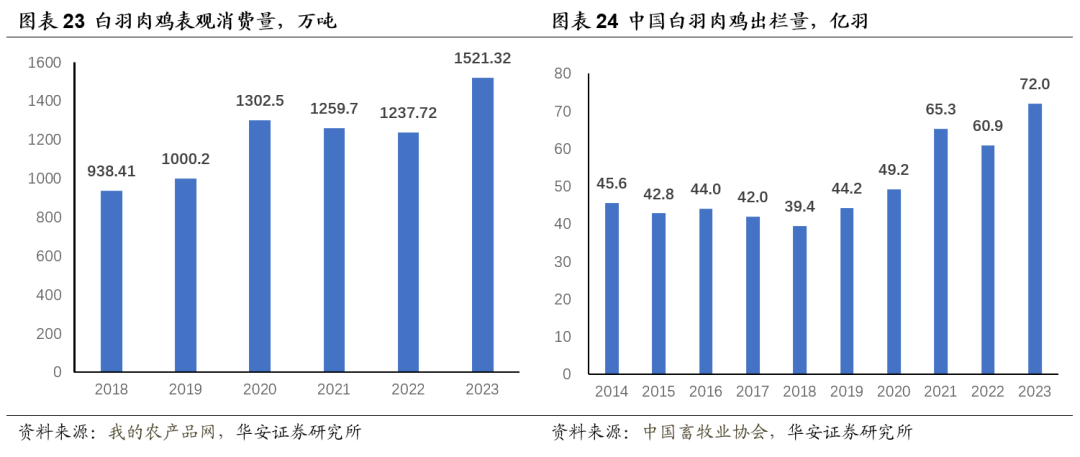

我国白羽鸡需求量震荡上行。中国畜牧业协会数据,2014-2023年,我国白羽肉鸡出栏量从45.6亿羽上升至72.0亿羽,累计增幅57.9%;我的农产品网数据,2018-2023年,我国白羽肉鸡表观消费量从938.41万吨上升至1521.32万吨,累计增幅62.1%。

2.4交换机升级迭代打开PCB的增2.42025年产业链价格获支撑量市场空间

2024年,我国白羽肉鸡祖代更新量150.07万套,达2014年以来最高水平,祖代种鸡存栏、父母代存栏、父母代鸡苗销量均处于近年高位。与之背离的是,父母代鸡苗价格、商品代鸡苗价格稳步上行,我们认为,这与祖代引种量持续偏低、安伟捷种鸡快慢羽引发的种鸡性能下降问题、以及白羽鸡需求量提升直接相关。

国际方面,2024年12月初,美国俄克拉荷马州种鸡群、新西兰农场相继发生高致病性禽流感,中国对美国、新西兰白羽引种实施封关,2025年我国白羽鸡引种影响仍需观察;国内方面,2024年12月,山东、辽宁、河南、江苏等多地白羽鸡养殖场出现鸭疫感染,截止目前,鸭疫控制难度大,且产生原因不明,暂无特效药,本次鸭疫对种鸡性能、商品代成活率及出栏体重均有不同程度影响。

我们判断,2025年种鸡性能下降的问题将延续,鸭疫传播会支撑鸡产品价格,并进一步抬升鸡苗价格;美国、新西兰封关则将利好中期白羽鸡产业链的价格。

2.5种鸡业务精益求精,鸡苗销售稳步发展

公司专注肉种鸡产业三十余年,通过将白羽肉鸡产业链向上延伸,率先从国外引入了曾祖代白羽肉种鸡,繁育祖代白羽肉种鸡,确定了公司在中国白羽肉鸡行业种源供应方面的行业地位。规模优势使得公司单批次祖代种鸡可以在短期内产出大批次的父母代种鸡雏鸡,能最大限度地满足下游大型生产企业对雏鸡同质化的需求,在大客户资源中占有绝对优势。

公司是我国唯一一家引种并繁育哈伯德的白羽肉种鸡企业,2014-2024年公司哈伯德祖代引种量大幅波动,主要是受海外高致病性禽流感影响。2024年,公司哈伯德祖代更新量23万套,占全国祖代更新量的15.3%,占全国祖代引种量的35%。

公司鸡苗业务稳步发展。2019-2024年,公司父母代和商品代鸡苗销量从3.73亿只震荡上行至5.86亿只;2022-2024年,公司909小型白羽肉鸡苗销量从7644万只上升至8299万只。2023-2024年,公司哈伯德祖代更新量同比分别增长76%、48%,我们预计2025年公司鸡苗销量同比稳步增长。

3

原种猪养殖经验丰富,种猪销售步入释放期

公司在原种猪养殖方面,已积累二十多年的丰富经验,在疾病防疫、研发育种、生产管理、现代化猪舍及自动化养殖、规模及品系等方面具备一定优势。2021-2024年,公司种猪销量从0.2万头上升至3万头,年复合增长率145.5%,公司种猪收入从1141万元上升至7522万元,年复合增长率87.5%,2025年公司规划种猪出栏量15万头,满产后种猪销量可达到20万头。

公司现阶段种猪销售主要采用直销方式,直接对接客户,与规模化养殖场采购人员洽谈,并由种畜营销部为种猪销售提供育种及疾病防控等相关服务。未来随着种猪业务规模的增加,公司将采取直销与经销相结合的模式,以进一步拓宽市场渠道。

4

盈利预测、估值及投资评级

4.1盈利预测

我们假设:

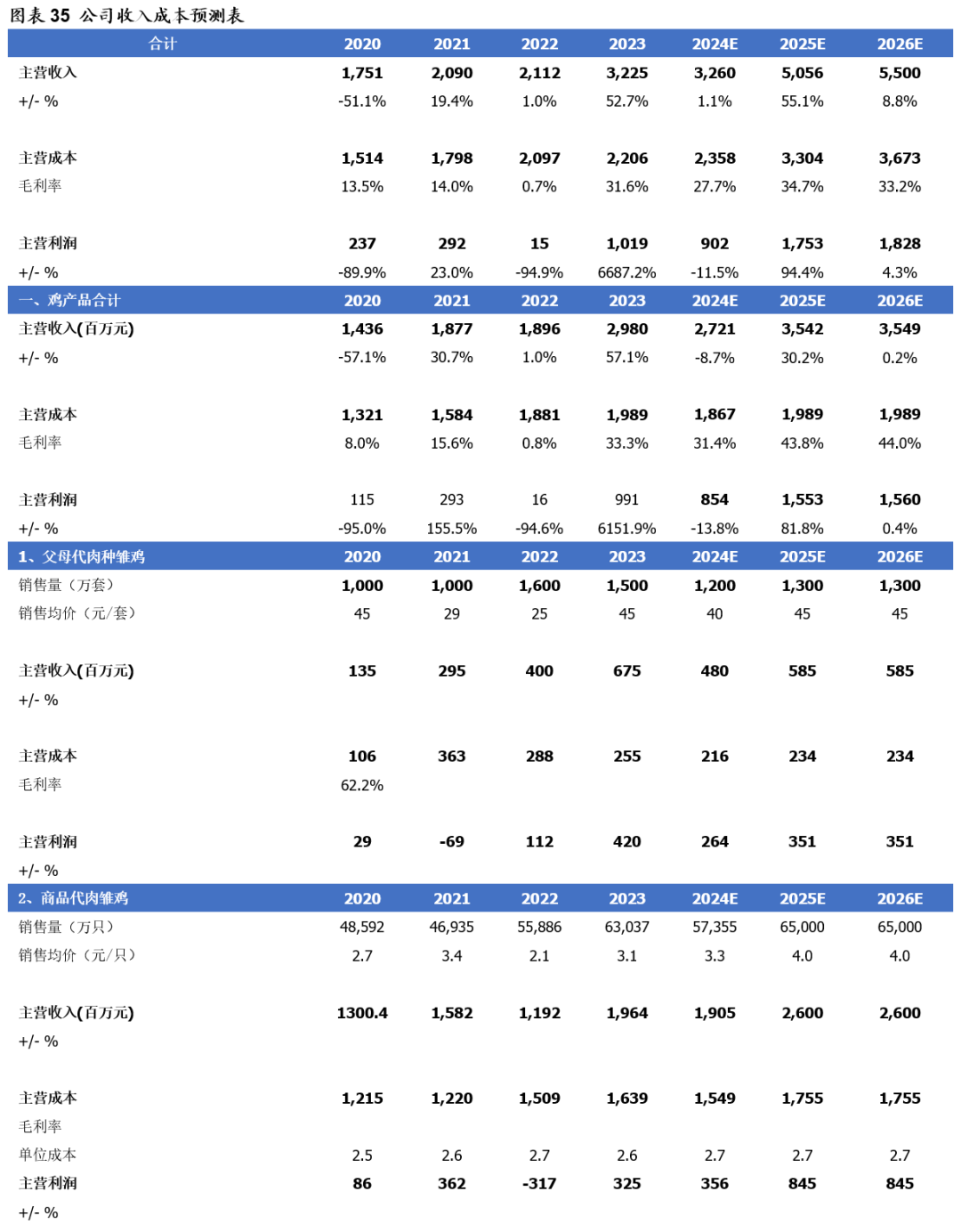

1、2024-2026年公司父母代鸡苗销量分别为1200万套、1300万套、1300万套,父母代鸡苗销售价格分别为40元/套、45元/套、45元/套;

2、2024-2026年公司商品代鸡苗销量分别为5.74亿羽、6.5亿羽、6.5亿羽,商品代鸡苗销售价格分别为3.3元/羽、4元/羽、4元/羽;

3、2024-2026年公司种猪销量分别为3.0万头、15万头、20万头,种猪销售价格分别为2511元/头、2400元/头、2400元/头。

4.2投资建议

2023-2024年,我国白羽肉鸡祖代更新量维持高位,与之背离的是,父母代鸡苗价格、商品代鸡苗价格稳步上行,我们认为,这与祖代引种量持续偏低、安伟捷种鸡快慢羽引发的种鸡性能下降问题、以及白羽鸡需求量提升直接相关。我们判断,2025年种鸡性能下降的问题将延续,鸭疫传播会支撑鸡产品价格,并进一步抬升鸡苗价格,美国、新西兰封关则将利好中期白羽鸡产业链的价格,白羽肉鸡产业链有望持续受益。

公司是我国最大的祖代肉种鸡养殖企业,祖代肉种鸡饲养规模约占进口白羽肉鸡市场1/3份额,公司商品代鸡苗销量也居于全国首位,将充分受益鸡苗价格的上涨。我们预计2024-2026年公司实现主营业务收入32.6亿元、50.56亿元、55.0亿元,同比分别增长1.1%、55.1%、8.8%,对应归母净利润5.59亿元、13.79亿元、14.39亿元,同比分别增长3.3%、146.8%、4.4%,对应EPS分别为0.51元、1.25元、1.3元,首次覆盖,给予“买入”评级。

疫情、原材料价格波动风险、畜禽产品价格波动风险。

本报告摘自华安证券2025年1月27日已发布的《【华安证券・养殖业】益生股份(002458):鸡苗业务值得期待,种猪销售步入释放期》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。