【东兴银行】杭州银行:盈利延续高增,资产质量优异――2024年半年报点评

杭州银行发布2024年半年报(此前已发布业绩预报):上半年公司实现营收193.4亿元(YOY+5.4%),归母净利润100.0亿元(YOY+20.1%);年化ROE为19.48%,同比提升0.82pct;6月末,公司不良率0.76%,拨备覆盖率545.2%。

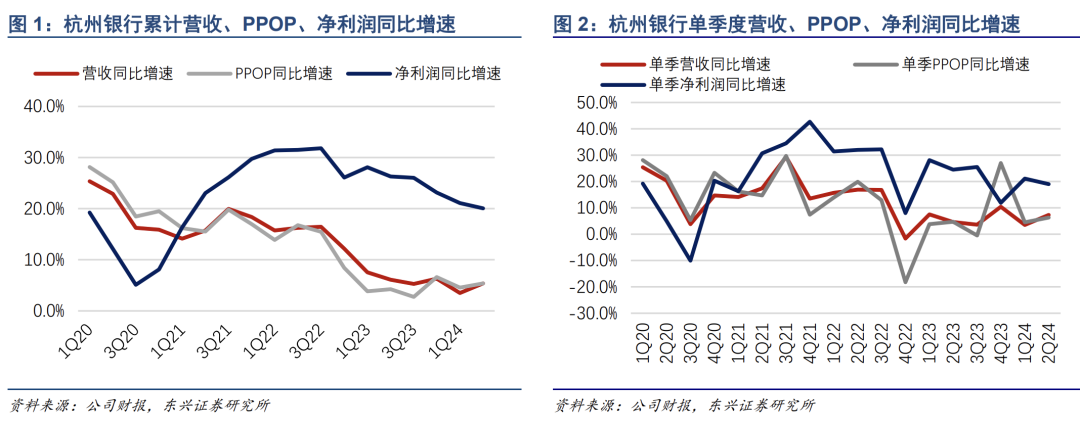

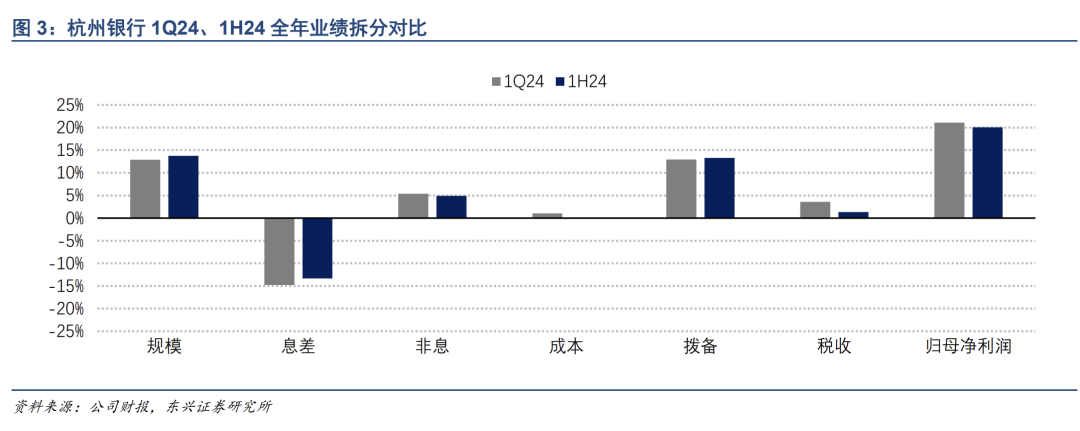

24H1杭州银行营收、归母净利润同比分别增长5.4%、20.1%,增速环比24Q1分别+1.9pct、-1pct。从盈利拆分来看,规模、非息和拨备释放是主要正向贡献。边际来看,24H1盈利增速环比24Q1略降,其中边际贡献增强的是,规模增长进一步正向拉动、息差负向影响减弱、拨备反哺力度增强;边际贡献减弱的是,非息和税收正向贡献减弱。

1、以量补价,净利息收入增速转正。

24H1杭州银行净利息收入同比 +0.5%,增速环比提升2.3pct。主要得益于规模高增,以及资产结构优化下、净息差降幅较小。

从量上看,上半年公司维持了规模较快扩张,生息资产、信贷、存款较年初 分别增长 7.7%、11.7%、10.2%。其中,生息资产增速与去年同期基本一致,贷款增速有所提升。在行业融资需求整体疲弱的大背景下,公司依然维持了较快信贷投放,可见其强大的客户融资需求挖掘能力。资产结构持续优化,6月末贷款占总资产比重较年初提升了1.6pct。从细分信贷增长情况看,上半年对公贷款和个贷分别较年初增长14.67%、6.03%,对公投放优于零售,与行业整体情况相符。其中,对公贷款主要投向基建类及制造业,二者分别占上半年新增对公贷款的71%、17%;个贷主要投向消费贷及经营贷,分别占新增个贷的42%、34%。我们认为,公司基建类贷款增长势头良好,反映其较好的涉政业务基础,在当前信贷需求偏弱,尤其是零售信贷需求整体较弱的背景下,有助于支撑规模较快扩张。

从价上看,上半年净息差1.42%,相较2023年全年下降8bp;降幅处于同业较低水平。进一步拆分其资产和负债两端,资产收益率较上年全年下降 15bp,负债成本率下降 7bp,资产收益率降幅好于行业是主要原因,与公司优化资产结构有关。上半年杭州银行贷款收益率4.35%,较上年下降25bp;贷款平均余额占生息资产平均余额的51.1%,相较上年提升了1.1pct,结构优化部分缓释了资产收益率下行压力。上半年存款付息率2.08%,较上年下降11bp;后续伴随存款挂牌利率下调红利不断释放,负债成本有进一步下降的空间。

2、中收降幅收窄,债牛行情带动其他非息高增。

24H1杭州银行手续费及佣金净收入同比 -9.9%,降幅环比24Q1收窄6.5pct;其中,主要是占中收近六成的托管手续费收入同比下滑约10%。其他非息收入同比 +28.3%,主要是上半年债牛行情下,投资收益同比增长55.4%。

3、资产质量、拨备保持优异,零售及对公房地产不良上升。

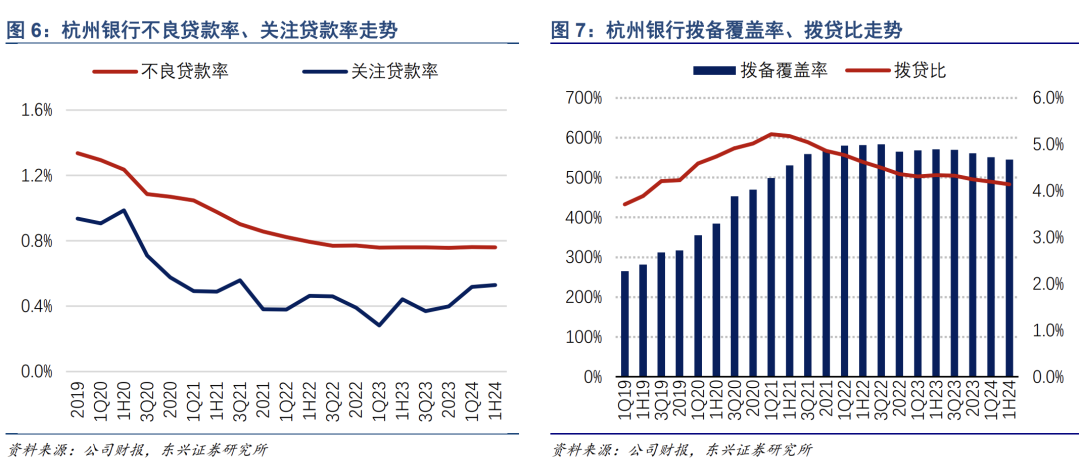

6月末,杭州银行不良率为0.76%,环比持平;关注率0.53%,环比上升1bp,不良+关注贷款占比绝对水平保持低位。24H1加回核销不良生成率0.62%,较去年全年上升18bp,主要是零售贷款不良生成上行。从细分资产质量来看,6月末,个人贷款、经营贷、消费贷不良率分别为0.76%、0.91%、1.32%,较上年末上升17bp、22bp、22bp,零售不良阶段性上行与行业趋势相当。对公贷款资产质量总体改善,不良率0.76%,较上年末下降8bp。其中,在上半年地产销售低迷、房企流动性持续紧张的大环境下,对公房地产贷款不良进一步上升;6月末不良率7.07%,较上年末上升71bp。考虑公司当前对公房地产贷款占比较低,对公其他行业资产质量平稳向好,对公贷款资产质量有望保持总体稳定。零售不良趋势有待观察,预计有望伴随经济企稳进一步牢固而改善。公司当前拨备安全垫厚实,风险抵补能力较强。6 月末,拨备覆盖率545.2%(24Q1位列上市银行首位),环比下降16.3pct;拨贷比4.11%,环比下降 13bp。

投资建议

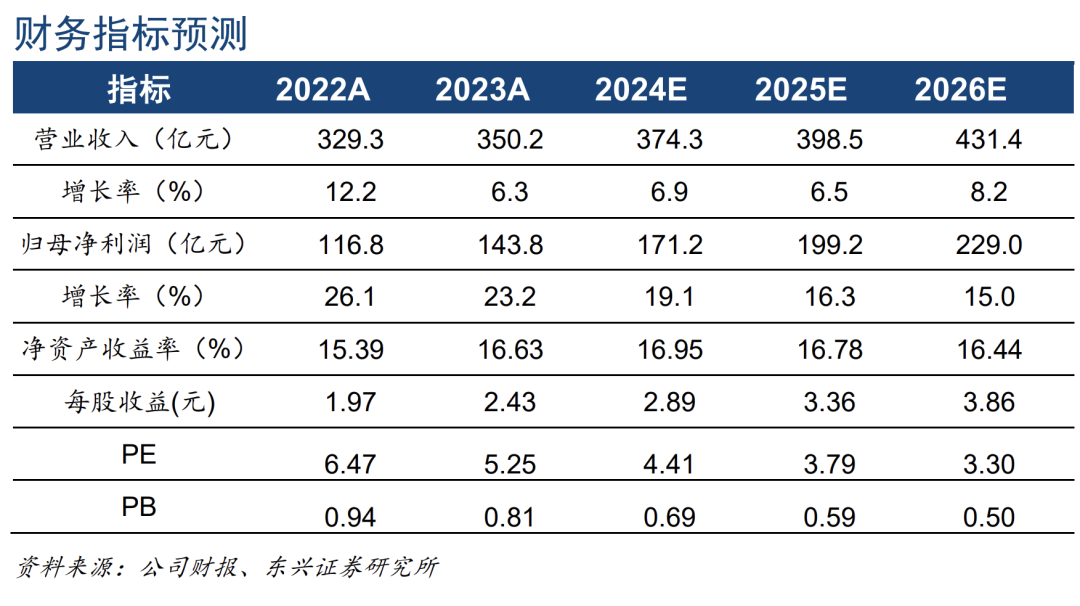

看好成熟小微模式、区域经济及异地展业优势、扎实风控能力加持下,公司业绩高成长属性。常熟银行坚持特色化、差异化的普惠金融发展道路,已形成“IPC 技术+信贷工厂+移动科技平台MCP”的常农商微贷模式,兼具定价和风控优势。公司深耕常熟本地市场,同时通过异地分支机构、村镇银行、普惠金额试验区等方式不断拓宽经营空间,信贷规模保持较快增长。我们认为,在成熟小微模式、区域经济及异地展业优势、扎实风控能力的加持下,公司业绩有望保持领先。预计2024-2026年净利润增速分别为18.6%、18.1%、20.8%,对应BVPS分别为9.58、11.13、12.98元/股。2024年8月20日收盘价6.9元/股,对应2024年市净率为0.72倍,维持“强烈推荐”评级。

风险提示

经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。