杭州银行利润高增16.67%,什么原因?

银行半年报季即将拉开帷幕了!

7月17号,杭州银行第一个交卷,公布了2025年上半年的业绩快报,上市银行“头一份”的成绩单,看点十足。

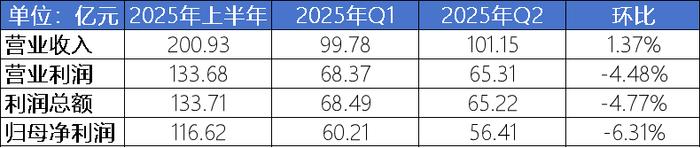

简单说,2025年上半年,杭州银行营收200.93亿元,同比增长3.89%。归母净利润达到116.62亿元,同比大增16.67%!

来源:杭州银行2025年上半年业绩快报

来源:杭州银行2025年上半年业绩快报利润高增,背后是多重因素共同作用的结果。

首先是,贷款规模的稳步扩张,是利润高增的重要支撑。

上半年,杭州银行贷款总额环比增长7.67%,同比增速12.6%,显著高于同期人民币贷款7.1%的增速。

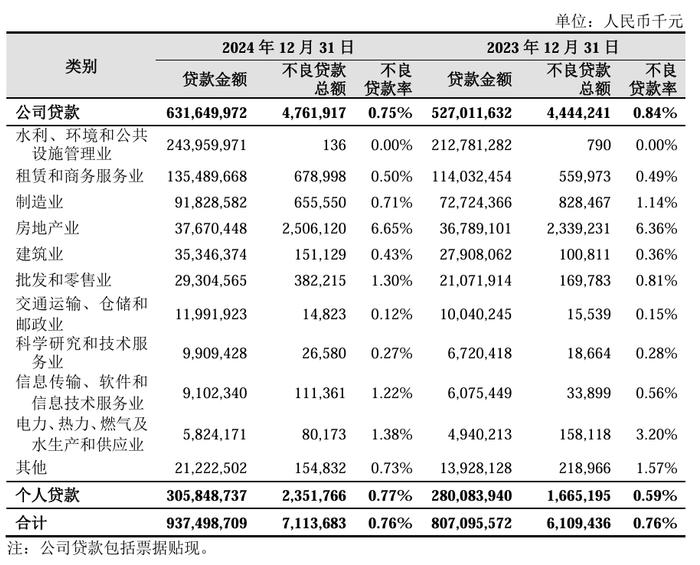

从贷款结构看,2024年年报显示,杭州银行的公司贷款中,“水利、环境和公共设施管理业”、“租赁和商务服务业”、“电力、热力、燃气及水生产和供应业”分别占公司贷款的38.6%、21.5%和0.92%,超六成的对公贷款来自政信类业务,成为贷款增长的重要驱动力。

来源:杭州银行2024年报

来源:杭州银行2024年报可以合理推测,2025年上半年,杭州银行延续了既定的对公贷款投放策略。一方面,这类政信业务高度契合浙江及长三角区域在基础设施建设、城市更新等方面的持续发展需求;另一方面,依托深耕长三角这一发达经济圈的区位优势,政信类业务的稳定投放有力保障了贷款规模的持续扩张。

来源:杭州银行2025年上半年业绩快报

来源:杭州银行2025年上半年业绩快报值得注意的是,上半年,“杭银转债” 全部转股,推动普通股总股本增至72.41亿股,核心一级资本充足率提升至9.74%,资本实力增强进一步支撑资产扩张,总资产同比增长12.6%,其中贷款占总资产比重升至45.2%。

其次是,债券投资收益为利润提供了增量支撑。

杭州银行在债券投资领域的表现一直都比较亮眼。2024年年报显示,全年投资收益达73.24亿元,同比增长近30%。其中,投资收益占营业收入的19.1%,占非利息净收入的比重更是高达52.6%,地位举足轻重。

今年二季度,债券市场回暖,带动银行投资收益修复。同时,资本市场活跃度提升,减轻了其他非息收入对营收的拖累。数据显示,杭州银行二季度单季营收同比增长5.6%,增速较一季度回升1.37个百分点。非息收入展现出的韧性,间接为利润增长拓宽了空间。

此外,拨备调节也为利润增长提供了空间。截至6月末,杭州银行拨备覆盖率为520.89%,较一季度末下降9.18个百分点,拨贷比从一季度的4.04%降至3.95%。尽管有所下降,但两项指标仍处于行业高位。

而不良贷款率则是连续十个季度稳定在0.76%,资产质量未现波动,这意味着杭州银行在风险可控的前提下,通过适度降低拨备计提力度,将此前积累的 "安全垫" 转化为当期利润。正如市场分析所言,"营收增速低于利润增速,很可能是通过释放拨备调节利润",这一操作成为净利润高增的推手。