蜘蛛网策略10年复盘与期货会员行为分析 | 开源金工

(来源:建榕量化研究)

01

蜘蛛网策略的信号与构造

在每个交易日的收盘之后,中国金融期货交易所的官方网站都会公布当日股指期货的“结算会员成交持仓排名”数据(如图1所示),我们简称之为“成交持仓表”。此项数据包含了单边持仓达到1万手以上(含)和当月合约前20名结算会员的成交量与持仓量,揭示了投资者行为的及时动态,是一项十分重要的市场信息。我们(魏建榕等)于2013年底提出了基于成交持仓表数据的股指期货CTA策略,并将其命名为“蜘蛛网策略”,受到了量化同行的广泛引用。

在2015年2月,我们对原始蜘蛛网策略进行了重要的简化,并持续跟踪至今。简化后的蜘蛛网策略,逻辑清晰,步骤简洁,交易信号的计算步骤如下:

(1)考察每日前20大会员的多单持仓增量dB、空单持仓增量dS;

(2)若dB>0且dS<0,发出看多的信号;

(3)若dB<0且dS>0,发出看空的信号;

(4)若dB与dS的符号相同,则视为没有信号。

以上交易信号在付诸应用时,我们有3个重要的补充说明:

(1)多表汇总:多单持仓增量dB与空单持仓增量dS,均是指汇总了当日披露的各张合约的成交持仓数据。此处强调进行汇总计算,是为了降低套保换月移仓对信号的干扰。

(2)交易时点:成交持仓表的数据发布非常规律,均是在每个交易日收盘后(傍晚或晚间)披露。最为理想的交易方式是:将今日(T日)的信号,于次日早盘(T+1日)开仓,并于后日(T+2日)早盘平仓。例如,2016年5月30日的多单增量为正,空单增量为负,则2016年5月31日以开盘价3046.2买入主力合约IF1606,隔日早盘再以开盘价3150.2平仓,获得3.41%的收益。选择这样操作的好处是:其一,若交易信号与前一日信号相同,则无需平仓,可继续持有,避免额外的手续费;其二,在某些交易费率制度收紧的时期,可以规避“同日开仓平仓”带来的更高手续费。

(3)假期屏蔽:蜘蛛网策略的核心逻辑是,认为前20大会员的持仓增减行为中,包含有预测次日涨跌的信息量。T+0日收盘后发出的信号,最理想的做法是于T+1日开盘执行,并于T+1日收盘了结。假如恰好遇到T+1日休市(如周末或法定假日),我们选择屏蔽该次信号。原因是,随着时间的往后推移,越来越多的不确定性因素进入市场,T+0日聪明投资者的预测能力在减弱,交易信号的性价比也在迅速降低。

02

蜘蛛网策略的十年回顾:信号简单,收益稳健

在2010年4月16日至2025年1月27日的全历史区间内,总计3593个交易日,策略产生交易信号338次,信号胜率56.3%,信号赔率(盈亏比)1.63,累计收益238%,年化收益8.92%,最大回撤-9.99%,收益回撤比1.48,收益波动比1.13。值得特别指出的是,以上277次信号的平均单次收益为0.37%。这意味着,蜘蛛网策略是基于“较少的开仓次数+较高的次均收益”,获得了可观的累计收益,因此对交易费率与摩擦成本等因素比较不敏感,具有较好的可实施性。

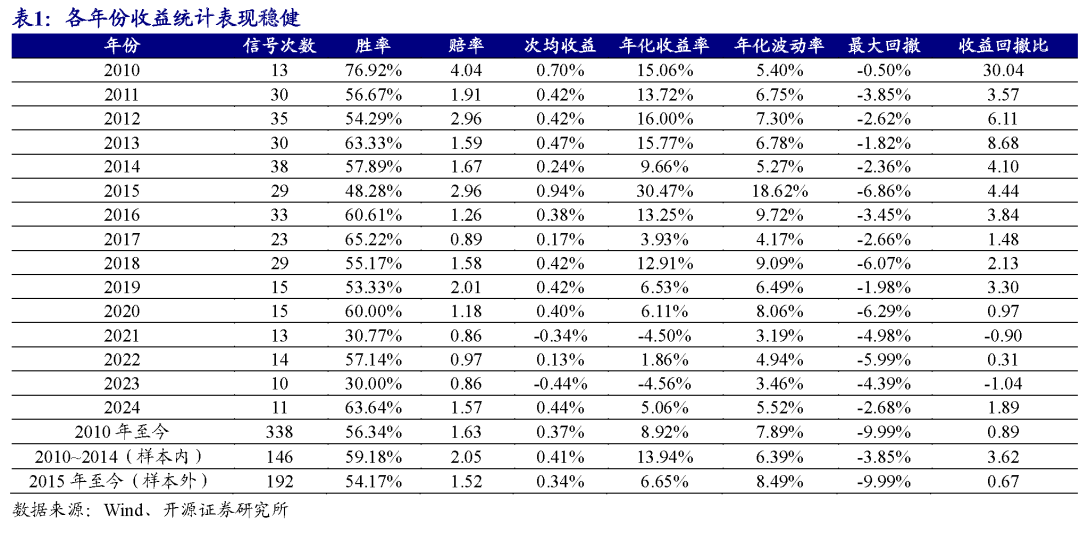

上述的全历史区间,实际上包含了样本内与样本外的两个部分。如果只考察样本外的时段,从2015年2月至2025年1月27日的区间内,总计2449个交易日,策略产生交易信号192次,信号胜率54.2%,信号赔率(盈亏比)1.52,累计收益87.1%,年化收益6.65%,最大回撤-9.99%,收益回撤比0.67,收益波动比0.78,信号平均单次收益为0.34%。

03

蜘蛛网策略的改进与拓展

前文我们回顾了蜘蛛网策略的表现,不难看出,2019年以来,策略年化收益出现明显下降。具体而言,信号次数、胜率、赔率上均有所下降。本节我们将尝试从会员成交持仓数据出发进行分析,对蜘蛛网策略做进一步的改进。

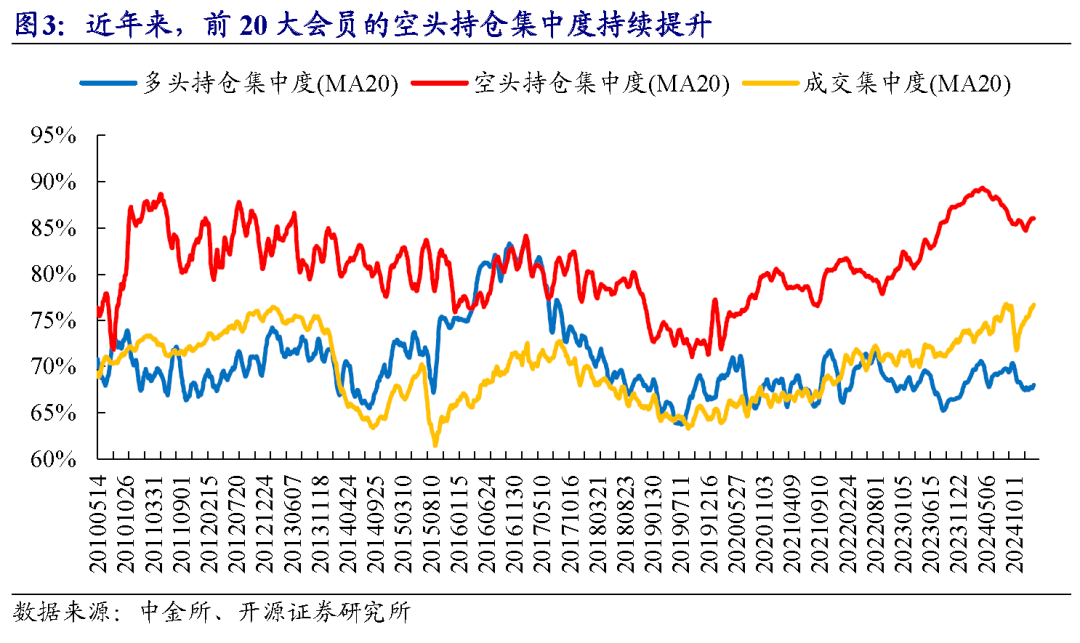

如第一节所述,会员的成交与持仓数据包括了单边持仓达到1万手以上(含)和当月合约前20名结算会员的成交量与持仓量。我们每天计算所有20家会员的持仓量(成交量)占所披露合约的总持仓量(总成交量)的比重,得到会员的多头持仓/空头持仓/成交集中度,如图3所示。2020年以来。前20大会员的空头持仓集中度持续提升,最高时可达90%以上;与此相比,成交集中度提升较小,而多头持仓集中度则长期维持在70%。

由于空头持仓中有相当比重天然为套保持仓,近年来空头持仓集中度的持续提升,可能会使得20大会员的持仓变化更多反映风险管理需求而非投机预期,此时,单纯基于多空单增减的策略信号可能无法有效捕捉市场趋势。

基于以上分析,我们对蜘蛛网策略提出以下改进方案:

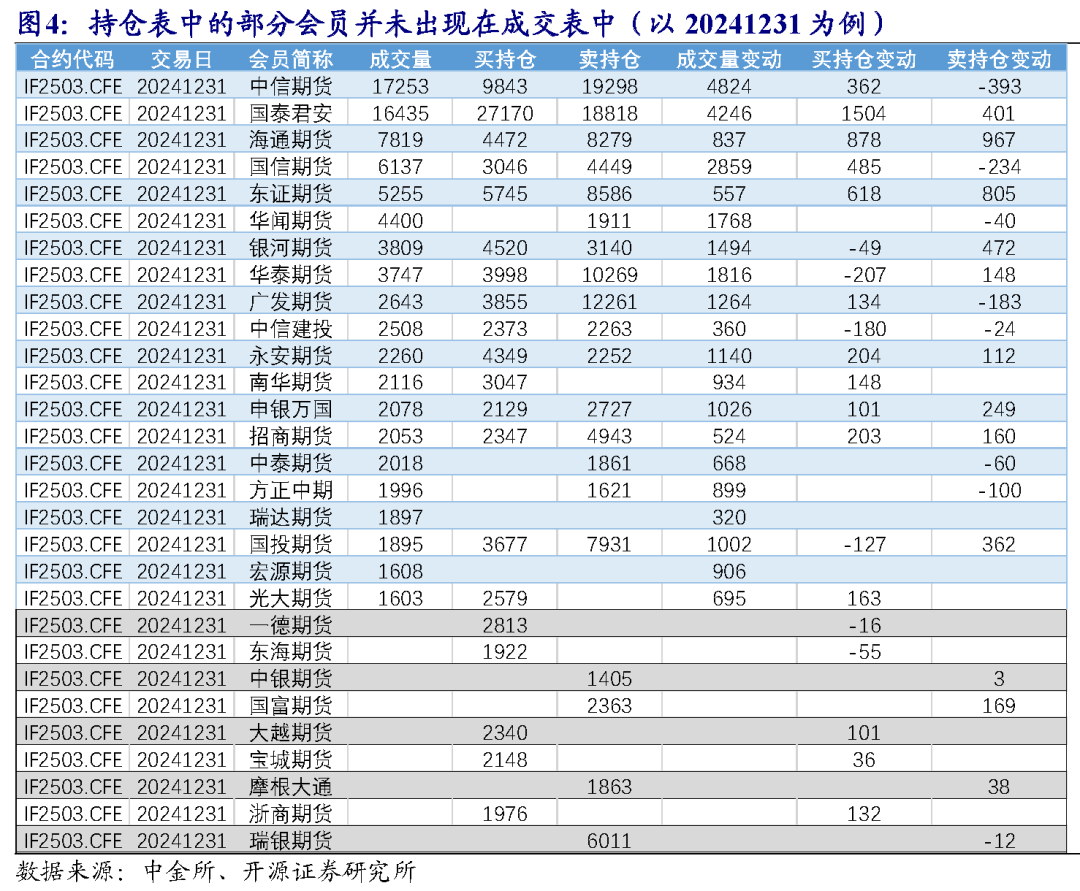

(1)对同一合约,在汇总其多单与空单的持仓变动时,只考虑在成交量排名表中出现的会员的持仓变动(图4中蓝色部分),这一改动,主要目的是突出成交活跃会员的信号影响。

去除假期屏蔽,即对T+0日收盘后发出的信号,假如恰好遇到T+1日休市(周末或法定假日),我们不再屏蔽该次信号。这一改动的目的是增加信号的触发次数。

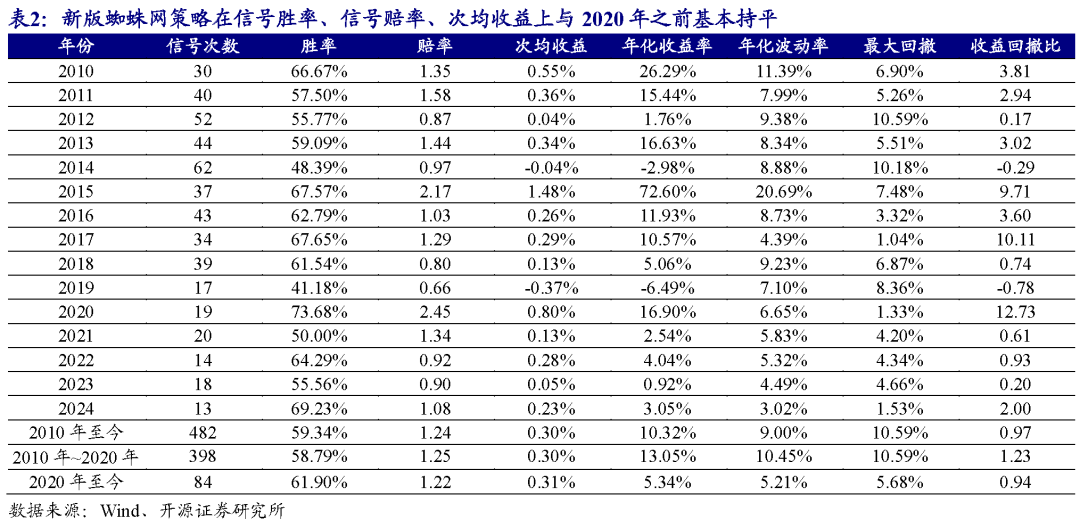

新蜘蛛网策略的表现如图5与表2所示。2020年之前,新版蜘蛛网策略与原版蜘蛛网策略在净值上基本持平;而在2020年之后,新版蜘蛛网策略净值表现仍持续向上。全历史区间内,新版蜘蛛网策略产生交易信号482次,信号胜率59.3%,信号赔率(盈亏比)1.24,年化收益10.32%,最大回撤-10.59%,收益回撤比0.97,信号次均收益0.30%。2020年后,新版蜘蛛网策略在信号胜率、信号赔率、次均收益上与2020年之前基本持平,但由于信号次数减少,因此年化收益仍有所下降。

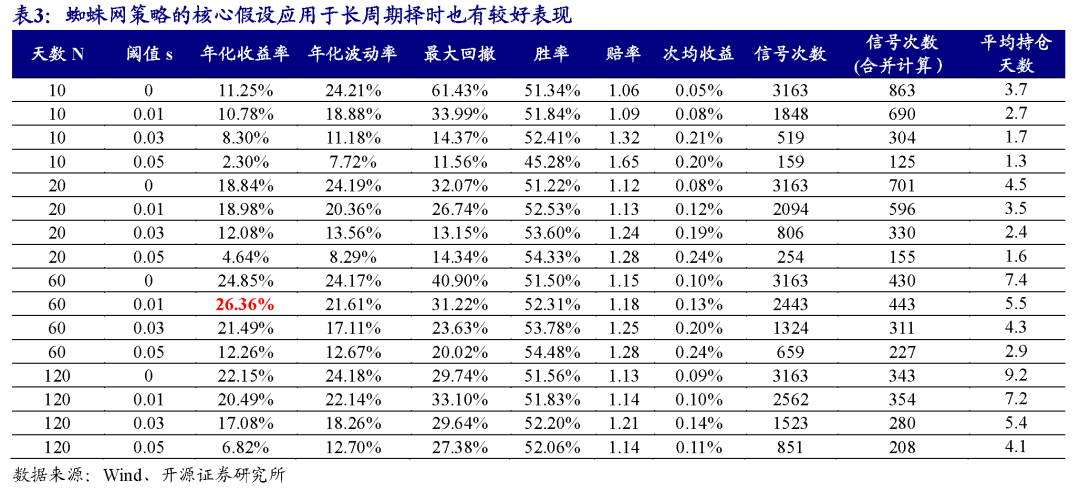

蜘蛛网策略的核心假设是前20大会员的持仓变化能够反映市场方向,我们还测试了持仓变化在长周期上的择时作用。定义指标“净多头持仓占比变化”为:

这里,净多头持仓量为当日会员成交持仓表中多头总持仓量与空头总持仓量之差,N为回看天数,净多头持仓占比增多,代表会员更看好后市。在设定交易规则时,我们引入占比变化阈值s,当净多头持仓占比变动大于s时,发出看多信号,当净多头持仓占比小于-s时,发出看空信号。在不同的回看天数以及变动阈值下,策略的表现如下表3所示。可以看到,在各参数组合下,策略的年化收益率均在0以上,且不乏年化收益大于20%,收益波动比大于1的参数组合。

04

期货会员行为分析

在构建蜘蛛网策略时,我们把前20大会员作为一个整体来看待,事实上,不同会员背后的客户群体不尽相同,其行为可能也有较大差异。本节,我们将尝试对期货会员行为进行统计与分析。考虑到股指期货的持仓限制与成交等规则在2017年前后有过较大变动,这里,我们仅对2018年后的会员成交持仓数据进行汇总分析。

每天汇总同一会员所有合约的成交与持仓数据后,我们计算其从2018年至今的日度平均持仓量与成交量,平均持仓与成交量较大的会员如表4所示。买卖持仓对比上,多数会员的卖单持仓显著多于买单持仓,部分会员的买单持仓占比在40%或以下,如中信期货、国投期货、上海东证等;交易活跃度方面,部分会员的日均成交与买卖单持仓之比可达100%以上(如国信期货、华闻期货等),也有持仓相对稳定、交易频率较低的会员(如国投安信、中金期货等)。

表4中,各会员的行为差异较大,那么其中是否存在着所谓的“聪明”会员呢?我们使用各会员的持仓数据构建单一会员的“蜘蛛网”策略,测试其多空持仓变动是否具有一定的择时能力。构建过程如下:

(1)对单一会员,考察其每日的多单持仓增量dB、空单持仓增量dS;

(2)若dB>0且dS<0,发出看多的信号;

(3)若dB<0且dS>0,发出看空的信号;

(4)若dB与dS的符号相同,则视为没有信号。

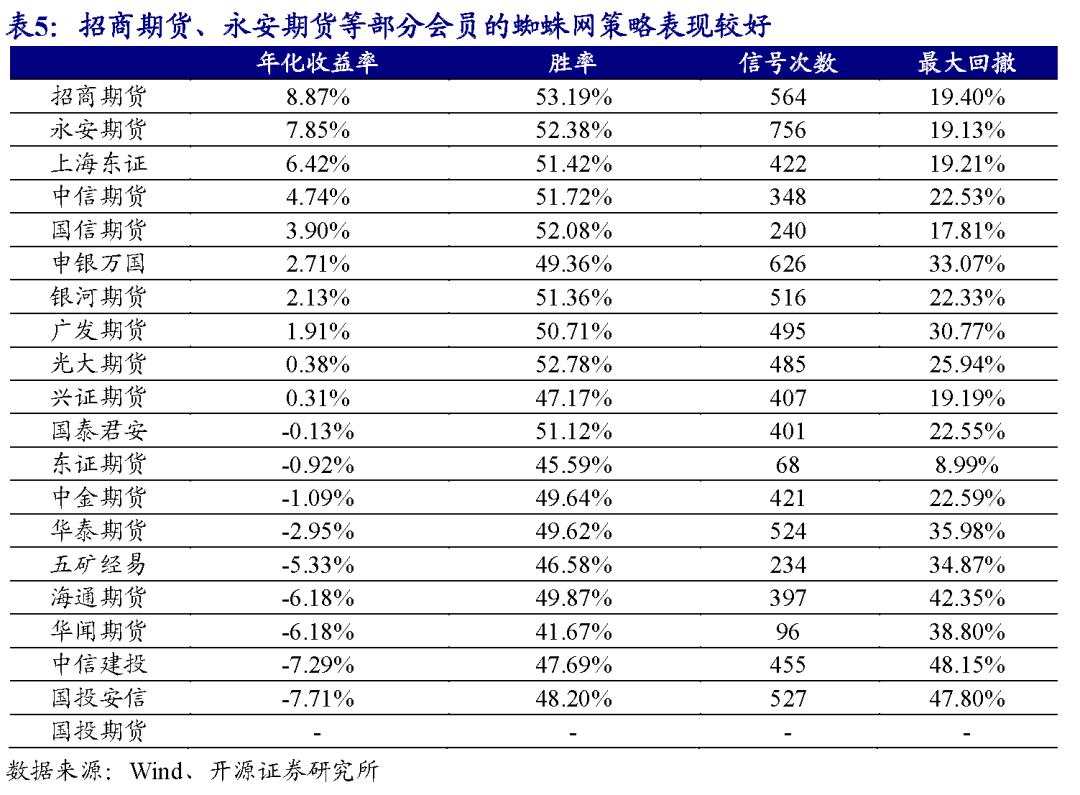

表4中各会员的“蜘蛛网”策略绩效如表5所示,部分会员的“蜘蛛网”策略确实表现较好。不过,结合表4可以发现,这些会员在多空持仓偏好或是交易活跃度上并不具有较为一致的倾向。比如,在策略年化收益率排名前五的会员中,既有持仓显著偏向空头的会员(招商期货、上海东证等),也有持仓明显偏向多头的会员(永安期货);有交易较为活跃的会员(国信期货),也有偏向稳定持仓的会员(永安期货)。因此,仅靠多空持仓偏向性或是交易活跃度,并不能对会员持仓变动的择时能力做出区分。

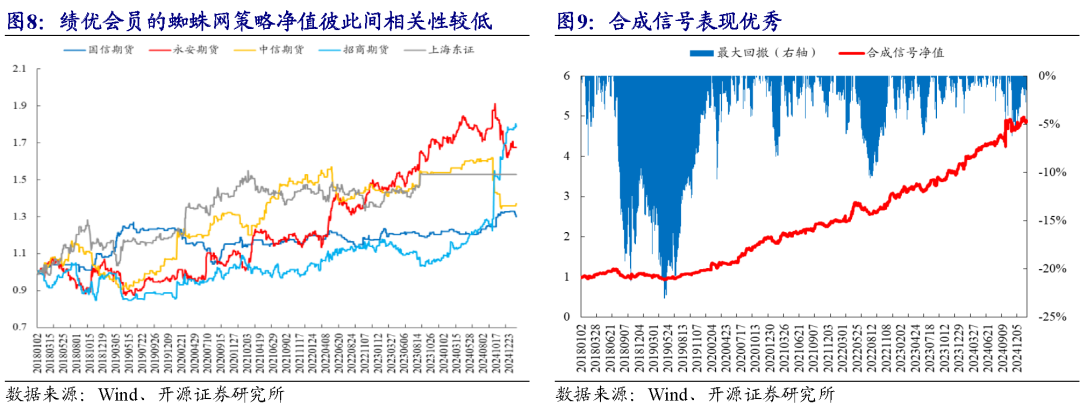

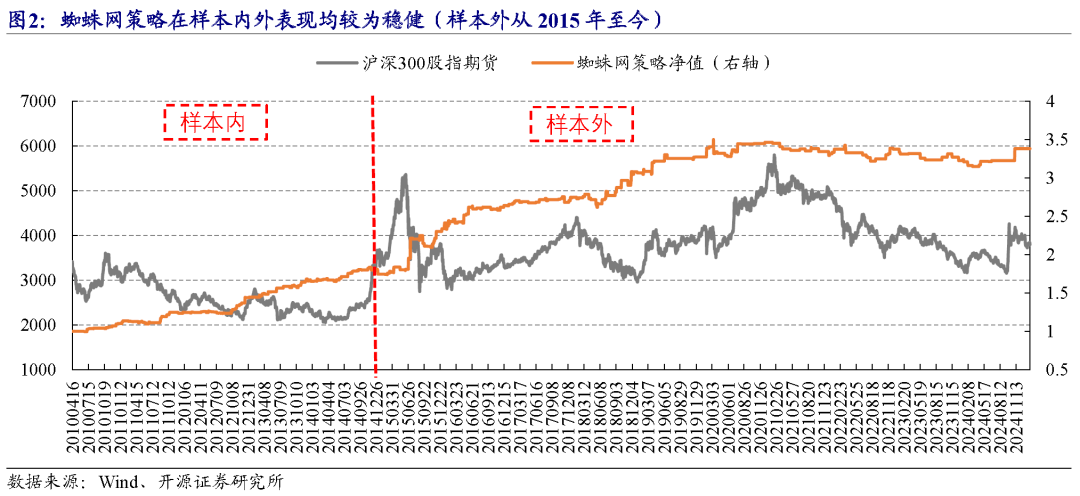

会员之间行为差异较大,在其策略净值曲线的形态上也有所体现,如图8所示,各会员蜘蛛网策略净值彼此之间相关性较低。这也启发我们:若使用绩优会员的信号进行合成,能否起到“1+1>2”的效果?我们选取表5中年化收益率排名前五的会员(招商期货、永安期货、上海东证、中信期货、国信期货),对其信号进行等权合成,结果如图9所示,绩优会员合成信号表现优秀,2018年至今,策略年化收益可达26.1%,最大回撤为23.0%,信号胜率54.1%,赔率1.18,次均收益可达0.16%。虽然,这个测算结果仅为事后回看,尚不具有实际操作意义,但其重要启发是:在对会员进行有效优选和多元组合之后,择时信号的绩效潜力非常可观。