【华创金融 徐康团队】永安期货3Q25:投资收益驱动Q3净利润高增

(来源:小康金融)

事项:

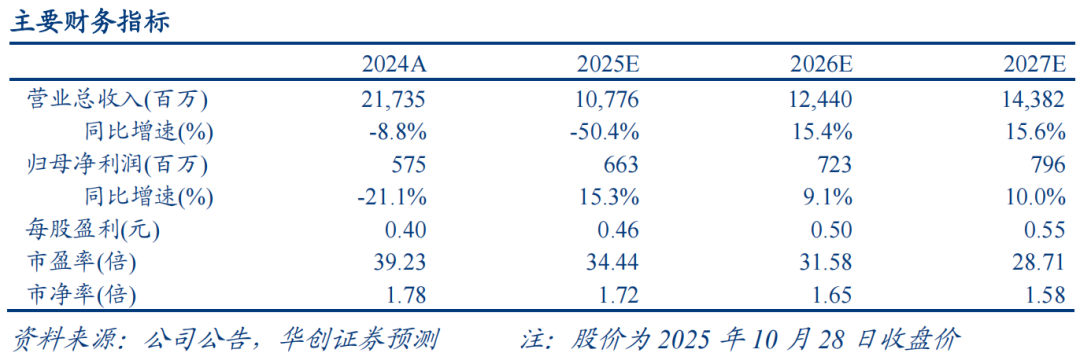

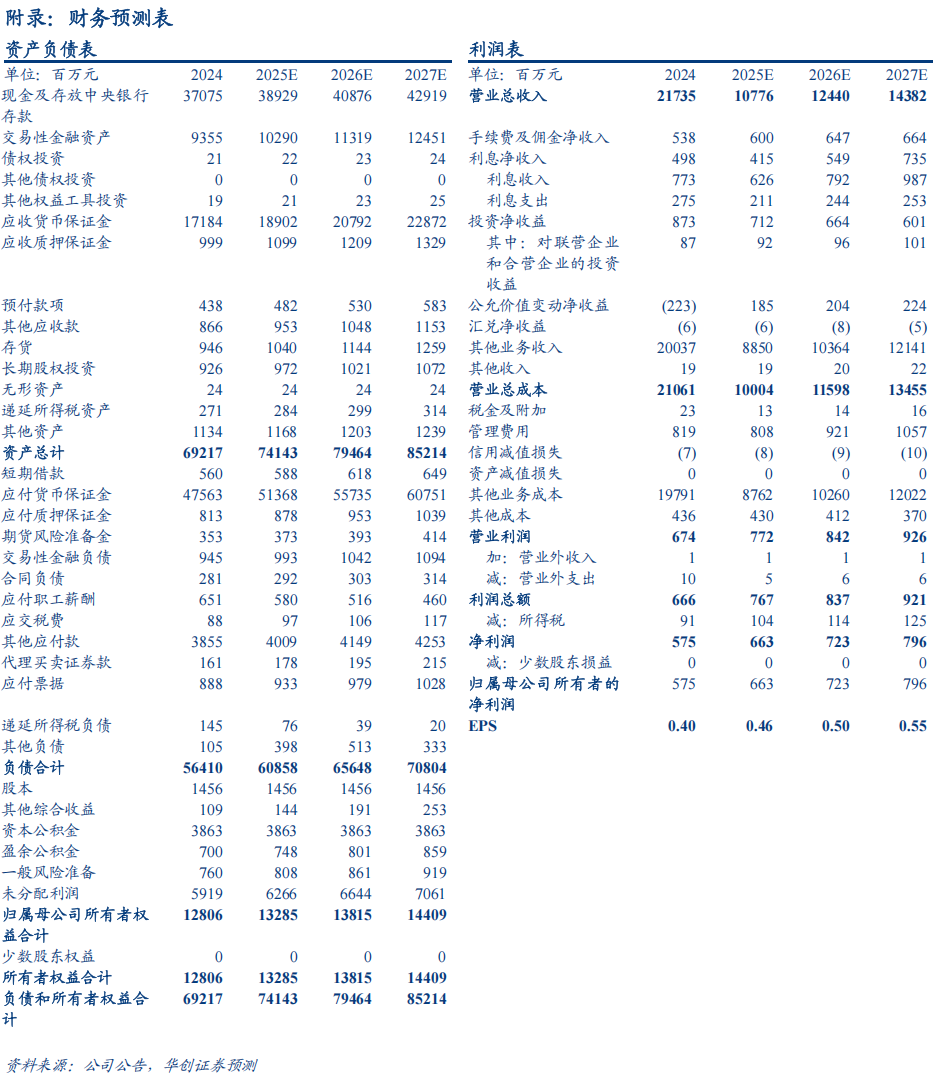

永安期货发布2025年三季报。9M25实现营业总收入83.5亿元(yoy-55.3%),归母净利润4.7亿元(yoy+13.3%)。3Q25实现营业总收入28.0亿元(yoy-57.4%,qoq-14.7%),归母净利润3.0亿元(yoy+173.4%,qoq+89.4%)。

评论:

会计变更致营收表观承压,利润端无实质影响。公司9M25营收yoy-55.3%,主要系会计准则变更所致。自2025年起,公司执行中期协新规,对大宗商品贸易类业务(主要在“其他业务收入”中核算)改用净额法确认收入。该调整仅影响收入列示口径,不改变公司实际盈利水平。具体来看,9M25公司“其他业务收入”为69.2亿元(yoy-60.1%),是营收下降的主要拖累项。

业绩增长的核心驱动力来自投资收益。9M25公司实现投资净收益与公允价值变动净收益合计7.1亿元(yoy+24.7%)。其中3Q25单季表现尤为亮眼,实现投资相关收益5.5亿元(yoy+289.5%,qoq+175.1%),成为支撑业绩同比增长的关键。同期,公司传统业务总体稳健。9M25实现利息净收入3.3亿元(yoy-11.8%),手续费及佣金净收入4.0亿元(yoy+4.3%)。

经纪业务企稳回升,手续费及佣金净收入同比正增。受“风险对冲需求”与“产品结构创新”的供需共振驱动,9M25全国期货市场累计成交量达67亿手(yoy+18.3%),累计成交额达548万亿元(yoy+24.1%)。在行业景气度提振下,公司经纪业务展现出良好的复苏态势。9M25公司手续费及佣金净收入为4.0亿元(yoy+4.3%),其中3Q25单季为1.6亿元(yoy+4.1%,qoq+21.2%)。增幅不及行业成交规模的系统性抬升,预计或受费率下滑及此前政策面取消量化交易手续费返还影响。

投资建议:略。

风险提示:资本市场波动;期货经纪业务佣金率下滑;交易所减收具有不确定性。

数据追踪

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。