IPO项目暂缓背后 东方证券年内保荐“5胜3败”、业务收入缩水三成

因保荐IPO项目在申购“前夜”暂缓,东方证券近日成为市场热议的对象。10月12日,北京商报记者关注到,近日东方证券接连发布两则澄清及说明公告,对市场密切关注的保荐浙江国祥IPO项目暂缓及高管集体离职情况作出回应。除浙江国祥IPO暂缓外,年初以来,东方证券共保荐5家公司上市(含联席保荐),不过,另有3家IPO保荐项目“折戟”。业绩表现上,东方证券的保荐业务收入在上半年更同比缩水33.01%。有业内人士指出,未成功上市的项目会让券商无法获得相应承销费用,可能对券商业绩产生一定影响,同时也可能影响券商在市场中的声誉和竞争力,未来专业性水平、服务能力等仍是券商保持竞争力的关键所在。

保荐IPO暂缓余波不断

保荐IPO项目在申购“前夜”被鲜见叫停,作为保荐券商的东方证券也成为舆论焦点。时间追溯至10月7日,浙江国祥发布IPO在主板上市暂缓公告。同日,就市场关注的浙江国祥存在同一资产二次上市、发行定价较高等情况,上交所表示将对浙江国祥开展专项核查。

紧随其后,10月9日,东方证券发布多则高管人事变动消息,涉及执行董事、监事等一众高管。一度有市场消息指出,东方证券人事变动是因浙江国祥IPO暂缓所致。

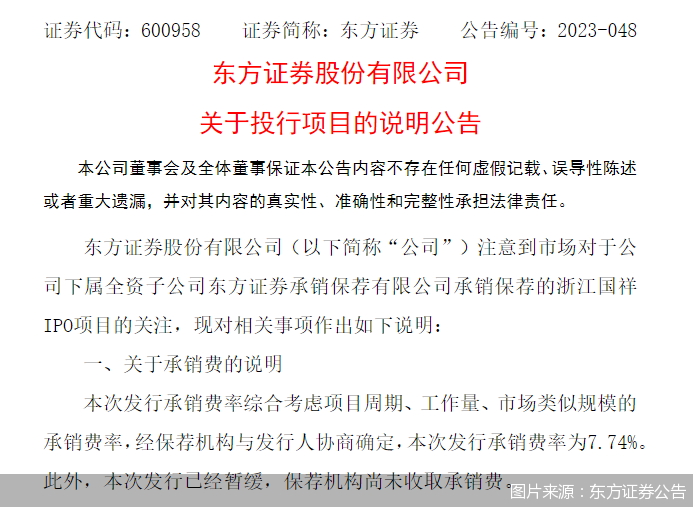

针对上述事件,10月10日东方证券接连发布两则澄清及说明公告,对浙江国祥IPO项目及高管集体离职作出回应。东方证券表示,公司4名董事、监事等人员离职事项均为正常变动。此外,浙江国祥发行已经暂缓,保荐机构尚未收取7.74%承销费。

上述公告发布后次日,即10月11日,东方证券单日跌6.51%;但10月12日当天,东方证券涨2.51%。就上述保荐IPO项目暂缓的影响,北京商报记者发文采访东方证券,对方表示以公告内容为准。

官网公开信息显示,东方证券前身为1998年3月9日开业的东方证券有限责任公司,注册资本为84.97亿元,于2015年3月上市,成为行业内第五家“A+H股”上市券商。据2023年半年度报告数据显示,上半年东方证券营业收入为86.95亿元,同比增加19.18%;归母净利润为19.01亿元,同比增长193.72%。

年内3个IPO保荐项目“折戟”

“首先,保荐IPO暂缓可能影响东方证券的声誉和形象,相关保荐券商的专业能力、风控能力可能因此遭到市场质疑。其次,可能会导致东方证券无法获得相应的承销费用,从而对其经济利益造成一定损失。此外,也可能会影响东方证券在投资者和市场中的信任度,进而对其未来的业务发展造成一定影响。”有券商分析人士指出。

东方财富Choice数据显示,在投行方面,除浙江国祥IPO暂缓外,年初以来,东方证券共保荐5家公司(含联席保荐)上市,同期,另有3家IPO保荐项目则“折戟”。具体来看,经过深交所2轮审核问询后,由东方证券保荐的军陶科技于4月向深交所撤回相关保荐申请文件。无独有偶,2023年6月,浙江中鼎及保荐人东方证券均向深交所撤回主板上市申请文件。

同样由东方证券保荐的睿泽科技的上市之路也不算顺畅。2022年6月,北交所受理睿泽科技提交的公开发行相关申请文件,2023年8月11日,睿泽科技向北交所提交了《北京睿泽恒镒科技股份公司关于撤回向不特定合格投资者公开发行股票并在北交所上市申请文件的申请》。9月4日,据北交所网站更新,睿泽科技相关项目已被终止。过往公告显示,睿泽科技及东方证券先后已经过北交所4轮问询。

IPO项目“折戟”同时,上半年东方证券在投行上的收入也下滑明显。半年报数据显示,2023年上半年,东方证券在投资银行业务净收入为7.34亿元,同比减少14.55%,其中证券保荐业务为1080.61万元,较2022年同期缩水532.39万元,同比减少33.01%。

前述券商分析人士建议称,为降低保荐IPO撤否率,提高相关业务收入,东方证券可以采取一定的措施。首先,可以加强对项目的尽职调查和审核,确保项目的可行性和合规性。其次,东方证券需注意勤勉尽责,提供更全面的咨询和服务,以帮助企业充分准备上市。此外,东方证券还可以加强对市场的研究和预测,提前发现可能影响项目上市的风险因素。

财经评论员郭施亮也指出,IPO暂停或撤否率提升可能影响券商后续收入持续性,未来专业性水平、服务能力是保持券商竞争力的关键所在。投行业务收入减少,更考验保荐综合水平,未来其提升业务能力与专业水平、服务能力是核心。

而在前述半年报中,东方证券也曾表示,东方投行将把握全面注册改革和境内外市场互联互通等带来的机遇,借助集团资源与平台优势,扩大业务布局,加大客户覆盖广度和深度,加强项目质量把关、优化研究和定价能力,丰富项目储备,提升全业务链服务水平。

北京商报记者刘宇阳郝彦