北汽集团零部件板块整合:渤海汽车拟并购四企谋逆袭

(转自:Apsoto汽车社区)

连续四年累计亏损超16亿元、德国子公司破产、传统业务萎缩……陷入至暗时刻的渤海汽车(600960.SH)正试图通过一场“豪赌式”重组扭转命运。

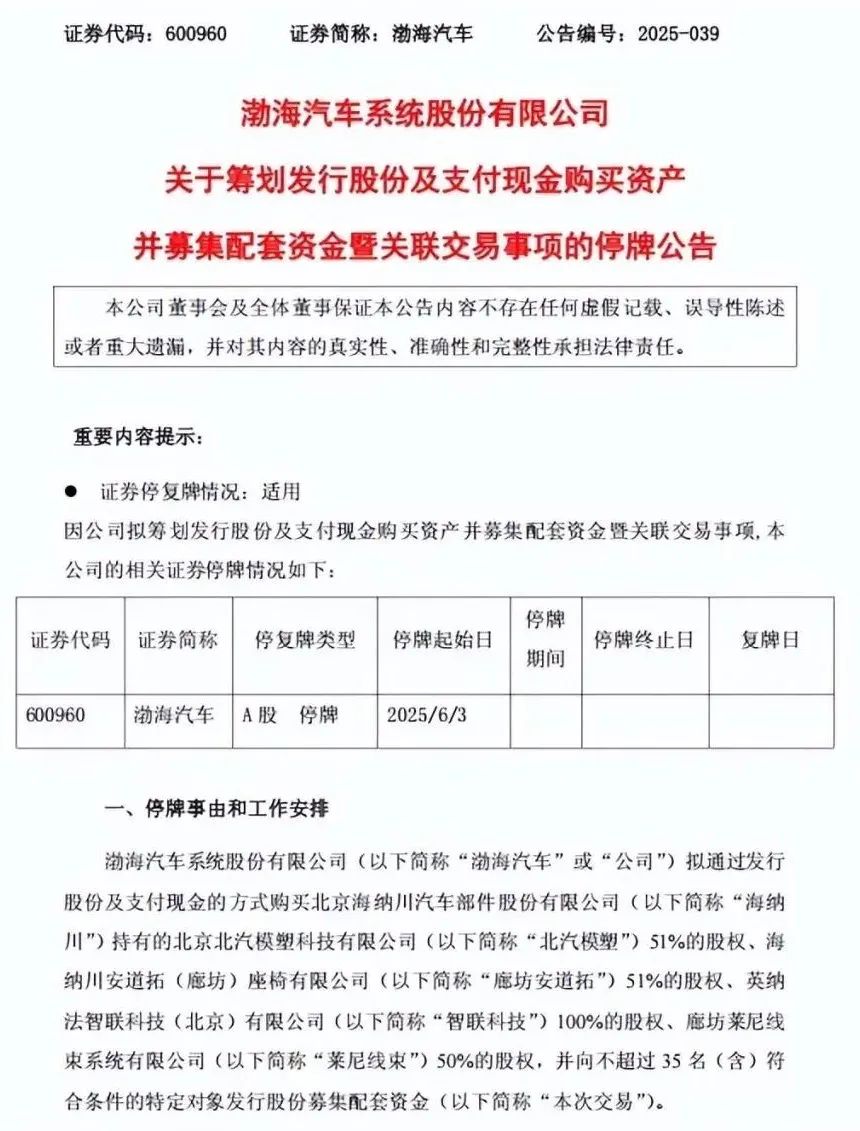

6月3日,这家北汽集团旗下上市公司突然宣布停牌,拟以发行股份及支付现金方式收购控股股东海纳川旗下的四家零部件企业控股权,交易标的年净利润合计超5亿元。

若成功,这将成为渤海汽车上市20年来最大规模的重组动作,也是北汽集团对零部件板块的一次战略重塑。

01

四年巨亏:国际化折戟与转型阵痛

渤海汽车的困境在2024年达到顶点。财报显示,其归母净利润亏损12.64亿元,同比暴跌535.66%,创历史最差纪录。直接导火索是德国子公司BTAH的破产――受俄乌冲突、供应链成本飙升及德国车市低迷影响,这家曾承载国际化野心的企业订单锐减,最终因供应商连环破产引发流动性危机。与此同时,子公司泰安启程的轮毂出口业务受美国客户重组及铝价上涨拖累,传统活塞业务虽技术领先但难抵内燃机市场萎缩,2024年毛利率仅16.53%。

不过,危机中亦有亮色:轻量化业务营收同比增72%,比亚迪、奇瑞等客户订单增长;氢能与甲醇活塞研发为新能源转型埋下伏笔。2025年一季度,渤海汽车勉强扭亏为盈,净利润55.68万元,但营收仍下滑13.8%。显然,单靠内生修复难以破局,并购成为不得已的“速效药”。

02

百亿重组逻辑:北汽的“华域式”整合野心

此次收购的四家企业――北汽模塑(汽车外饰)、廊坊安道拓(座椅)、英纳法智联(智能网联)、莱尼线束(线束系统)――均属海纳川旗下优质资产。2024年它们合计营收超58亿元,按持股比例可贡献净利润约5.38亿元,相当于渤海汽车当前亏损额的40%。更深层的意图,是北汽集团复制上汽“华域汽车”模式,通过将分散的零部件资产注入上市公司,实现资源集中与协同效应。

北汽产投总经理刘培龙曾直言,新能源汽车零部件数量比传统车减少80%,倒逼供应链改革。此次整合方向明确:

补足短板:智能网联(英纳法)、轻量化(北汽模塑)契合电动化趋势;

降本增效:集中研发资源,减少北汽体系内重复采购;

绑定极狐:标的企业与北汽新能源品牌极狐(5月销量同比增200%)形成协同。

03

风险犹存:整合难题与北汽依赖症

尽管蓝图宏大,挑战不容忽视:

文化冲突:智联科技等企业的研发模式与渤海汽车传统制造基因如何融合?

财务承压:截至2024年底,渤海汽车资产负债率达63.5%,新增并购或加剧债务负担;

单一客户风险:北汽集团贡献超60%营收,若极狐销量波动将直接冲击业绩。

更严峻的是行业环境。咨询机构麦肯锡指出,中国汽车零部件企业平均利润率已从2018年的8%降至2024年的4%,低端产能过剩与价格战迫使企业要么技术突围,要么出局。渤海汽车若仅靠财务并表“粉饰”利润,而非真正提升技术壁垒,恐难逃行业洗牌。

04

尾声:一场不能失败的战役

这场重组对渤海汽车而言是背水一战――若成功,其产品线将覆盖动力、车身、电子电气三大板块,市值或向百亿迈进;若失败,连续五年亏损可能触发退市风险。北汽集团同样押注于此,其零部件板块能否借机比肩华域汽车,取决于整合深度与市场化能力。

74年的老牌企业站在生死十字路口。在新能源与智能化的浪潮中,资本运作只是开始,真正的考验是如何将并购的“输血”转化为创新的“造血”。市场正在等待答案。

本文综合自大众新闻・风口财经、汽车行业早知道 等