岳阳林纸营收增长却亏损2.35亿,“林浆纸+碳汇”如何双核突围?

撰稿 | 公司研究员 Blair

在营收增长近6.8%的背景下,净利润为何出现如此剧烈的“失速”?是经营基本盘出了问题,还是黎明前的战略性“排雷”?

3月10日晚间,岳阳林纸披露了其2025年的成绩单。喜的是,公司营业收入逆势增长6.78%至86.65亿元,且完成了对骏泰科技、诚通天岳的股权收购,浆纸总产能跃升至240万吨/年,“林浆纸”一体化版图进一步扩张。

忧的是,这份年报出现了罕见的业绩“变脸”:归属于上市公司股东的净利润由盈转亏,从2024年的1.72亿元骤降至 -2.35亿元,同比暴跌236.66%。这也是公司近十年来交出的最差盈利成绩单。

一边是营收创新高,一边是主业巨亏,透这份财报其实能发现,巨额商誉减值计提是侵蚀利润的元凶,而公司的核心浆纸业务依旧稳健,正从周期底部积蓄着“林浆纸一体化”与“生物基新材料+碳汇”的双核动能。

01

利润“骤降”背后的真相

面对-2.35亿元的净利润,市场第一反应通常是警觉。但仔细拆解这份年报,会发现亏损的构成与主营业务的关联度并不大。

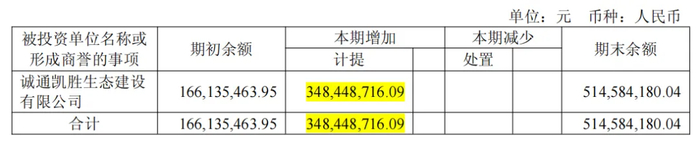

年报数据显示,报告期内公司资产减值损失高达4.52亿元。根据公司解释及媒体分析,造成亏损的主要“导火索”来自两方面:一是对子公司诚通凯胜生态建设有限公司计提商誉减值3.48亿元;二是基于园林生态行业的低迷现状,对相关合同资产计提减值损失0.51亿元。

换言之,如果剔除这两项非经营性损失(合计近4亿元),岳阳林纸2025年的经营利润实际上维持在约1.65亿元的水平,与2024年基本持平 。这一数据与营收的增长趋势更为匹配。

值得注意的是,诚通凯胜所处的园林生态行业,近年来对政府投资依赖性强,市场持续低迷。岳阳林纸选择在此时对商誉进行“清洗”,虽然短期内造成了账面亏损,但从长远看,无疑是卸下了沉重的历史包袱。这一举动让市场看到了公司聚焦核心主业的决心――与其让不确定性的阴霾长期笼罩报表,不如轻装上阵,专注于更具确定性的增长赛道。

02

未来双核:浆纸主业的技术突围

2025年的造纸行业,正处于凛冬。国家统计局数据显示,2025年全国规模以上造纸和纸制品业利润总额同比下降13.6%,文化纸价格更是触及近五年最低点 。

在行业大面积承压的背景下,岳阳林纸的浆纸主业展现出了作为老牌国企的韧性。年报显示,公司营收能够逆势增长6.78%,主要得益于“量”的提升。报告期内,公司提质升级综合技改项目一期年产45万吨文化纸项目顺利投产,纸机创超宽幅文化纸机最快达速纪录,有效扩大了产能规模 。

与此同时,成本端的控制力正在成为其穿越周期的护城河。公司近年来持续强化的“林浆纸一体化”战略开始发挥实效。2024年底收购的骏泰科技,在2025年贡献了亮眼业绩:实现营业收入24.73亿元,营业利润4.56亿元。骏泰科技生产的溶解浆、木质素等产品,不仅提升了公司的纸浆自给率,平抑了原材料价格波动风险,更打开了生物基新材料的大门。特别是木质素业务,已首次打开国际市场 。

在产品端,岳阳林纸不再盲目追求规模,而是转向差异化竞争。当同行在低端市场红海厮杀时,公司依托“天岳”等高端品牌,将全木浆纯质纸继续应用于重点党政书籍,并推出护眼纸等特色新品,其包装纸销量同比增加近39%。这种避开低价竞争,通过技术附加值锁定利润的策略,是其毛利率能够抵御市场冲击的关键。

03

潜伏的“碳汇与生物基”

如果说浆纸业务是岳阳林纸的现在,那么生态碳汇和生物基新材料无疑是其布局的未来。这也是岳阳林纸区别于大多数传统造纸企业的核心看点。

2025年,公司旗下诚通碳汇表现堪称惊艳。年报披露,全年共推动20个项目进入开发阶段,碳汇开发合同签订数量与种类均创历年新高。其中,湖北五峰、贵州江口等项目已进入国家管理员审核阶段 。

随着国家对钢铁、水泥、铝冶炼等行业纳入全国碳市场,CCER(国家核证自愿减排量)的需求缺口巨大。在供给严、周期长的背景下,谁先拥有成熟的、可交易的碳汇资产,谁就掌握了未来碳市场的主动权。岳阳林纸手握大量优质林地资源,叠加诚通碳汇的先发优势,这一板块在“十五五”期间极有可能从“故事”变为实实在在的利润来源。

此外,骏泰科技的生物基新材料属性正被资本市场重新定价。无论是高纯木质素项目的投产,还是绒毛浆项目的试生产,都意味着公司正从传统的制浆造纸,向附加值更高的特种纤维、生物基材料等高精尖领域迈进。这不仅是产业链的延伸,更是估值逻辑的重塑。

湘江财评

从战略层面看,公司提出了“十五五”开局之年的目标:纸产量148万吨、商品浆32.9万吨、营业收入92.57亿元。这一目标的实现,依赖于三大引擎:一是45万吨新产能的完全释放带来的规模效益;二是骏泰科技在特种浆和高毛利产品上的持续发力;三是诚通凯胜在完成减值后“轻装上阵”,聚焦工业循环水处理等“小而美”专业领域的转型成效。

与同行对比,当多数造纸企业仍在为“一张纸”的涨跌而焦虑时,岳阳林纸已经构建了“纸浆(基础利润)+新材料(增量利润)+碳汇(潜在利润)”的立体化业务结构。2025年的亏损,更像是一次浴火重生的“洗礼”。

对于投资者而言,与其纠结于过去一年的账面亏损,不如关注2026年一季度,随着文化纸需求旺季到来以及新产能爬坡结束,公司能否实现业绩的“深蹲起跳”。在周期底部敢于为未来投资的企业,往往能收获下一个周期启动时的最大红利。