九州通子公司被罚,采购与质量把关存隐忧

来源:经理人传媒旗下《《商讯·公司金融》

此前,《商讯·公司金融》接群众反映,阜阳九州通医药有限公司在疫情关键期间销售的医用一次性防护服存在严重质量问题。采写了《疫情防控采购的防护服质量太差,九州通子公司难脱干系?》一文。

当初,九州通董秘办黄主任回复《商讯·公司金融》表示,事件尚在监管部门调查阶段,公司不便做回复,一切以调查公示结果为准。九州通严格按照相关法律法规,通过合法渠道采购、手续齐全,产品到货后完全按照相关医疗器械经营质量验收要求完成检收,并签字确认。同时,公司高度重视产品和服务的质量管理,并对各个环节实施标准化管理和控制。

直至今年7月13日,阜阳市市场监督管理局对此事,做出了正式的处罚决定。《商讯·公司金融》注意到,九州通虽然新零售转型表现亮眼,但也难掩其在高速扩张下,采购管理、产品质量方面存在的隐忧。

子公司被罚42.77万元

根据阜市监处罚﹝2023﹞16号显示,阜阳九州通医药有限公司因经营不符合强制性国家标准的医疗器械被阜阳市市场监督管理局没收医用一次性防护服(批号:20220128)700件;并处货值金额5倍罚款共计42.77万元,没收违法所得2.66万元。

据此前群众反映的情况了解到,阜阳九州通公司的涉案防护服并非直接从河南悦盈公司采购,而是通过中间人王某利用朋友关系,使用了悦盈公司的印章,而实际卖给阜阳九州通的不合格医用一次性防护服却是“漯河市顺康医疗用品有限公司”生产的。

具体情况是,2022年4月14日,中间人王某通过朋友邵某,在给阜阳九州通的《出库单》上加盖了悦盈公司的公章;2022 年07月,为应对相关部门的检查,王某再次通过邵某在其他相关手续上,加盖了悦盈公司的公章。5日后,阜阳九州通将产品货款打到了悦盈公司,悦盈公司在扣除税点及杂费后,将其余款项分两笔转给了王某指定账户。

从上述处罚42.77万元的金额看,阜阳九州通的责任是不能免除的,尽管此前,九州通董秘办黄主任回复《商讯·公司金融》表示,九州通严格按照相关法律法规,通过合法渠道采购、手续齐全,产品到货后完全按照相关医疗器械经营质量验收要求完成检收,并签字确认。同时,公司高度重视产品和服务的质量管理,并对各个环节实施标准化管理和控制。

新零售转型,如何严把质量关?

据了解,九州通作为国内最大的OTC药品配送商和拥有遍布全国现代物流网络的企业,如果旗下公司在采购中出现上述情况,造成的负面影响将是巨大的。

数据显示,目前,九州通的销售渠道中城市及县级公立医院客户1.28万家,连锁及单体药店客户19.6万家(合计覆盖零售药店数量约37万家),基层及民营医疗机构客户22.3万家(其中民营医院客户1.29万余家),下游医药分销商1万余家,其他客户近1.2万家。

今年年3月23日,九州通在武汉九州通天鹅酒店盛大召开新零售战略。在本次新零售战略发布会上,公布了集团新三年战略发展方向。2023年,九州通已进入到新零售转型的全新阶段,将以互联网为依托,通过运用大数据、人工智能等先进技术,对药品流通、销售环节进行升级改造,打造出一个集线上线下全渠道、线上服务线下体验,及现代物流于一体的九州通新零售模式。

万店加盟作为九州通新零售战略的重要一环,九州通强力推进“万店加盟”计划,力争在2025年门店总数超过30000家。截止7月7日,九州通万店加盟门店总数已经超过15000家,遍布全国31个省市自治区,覆盖1122个城市。

然而,九州通高速扩张的同时,似乎忽略了质量问题。据不完全统计,自2019年以来,九州通频频被曝出销售劣药被罚,已被国家监管部门累计处罚超千万元。

对于九州通销售劣药被罚一事,业内专家分析表示,近年来九州通始终处于积极扩张期,甚至还有不断加快扩张的趋势,但这并不应该成为其多次售卖劣药、公司内部管控频频出现问题的理由。九州通如果再不调整公司经营战略,将可能影响其未来发展。

一季报业绩增长

公开资料显示,九州通成立于1985年,截至2023年中,九州通在中国医药流通行业中位列第四,民营医药流通行业中位列第一。

九州通近年来实施由传统的医药分销业务向数字化、平台化和互联网化的转型升级,并结合上下游客户的需求,推行“医药分销+物流配送+产品推广”的综合服务模式。

目前,九州通的主营业务包括数字化医药分销与供应链服务、总代品牌推广业务、医药工业自产及OEM业务、新零售与万店加盟业务(C端)、医疗健康(C端)与技术增值服务、数字物流技术与供应链解决方案六大方面。

今年一季度,九州通实现营业收入为420.93亿元,同比增长19.75%;实现归属净利润为5.61亿元,同比增长24.06%。

对于业绩增长的原因,九州通在财报中表示,主要原因是本报告期内,公司在保持医药分销业务稳健增长(17.60%)的基础上,实现总代品牌推广、医药新零售与万店加盟、三方物流等新兴业务的快速增长。

其中,总代品牌推广业务收入较上年同期增长33.99%、毛利额增长92.78%,医药零售业务收入较上年同期增长62.24%、毛利额增长68.33%,三方物流业务收入较上年同期增长36.99%、毛利额增长55.75%,以上业务增速均实现大幅提升,促进公司业绩指标的超预期达成。

债务规模持续增长

《商讯·公司金融》注意到,虽然九州通收入规模持续提升,经营性业务盈利能力持续上升,但应收账款及存货对资金的占用较多,营运资金需求使得公司债务规模持续上升,且结构上以短期债务为主。

根据2023年一季度报显示,截止3月末,九州通的流动资产为795.67亿元,占总资产比重为 82.53%。

为了满足医药批发业务及项目建设等方面较为旺盛的资金需求,其账面仍需保持较大规模的货币资金,截至2023年3月末,其货币资金为151.10亿元,其中有91.88亿元使用受限,主要为承兑和信用证保证金及监管账户,占货币资金总额的60.81%, 受限比例较高。

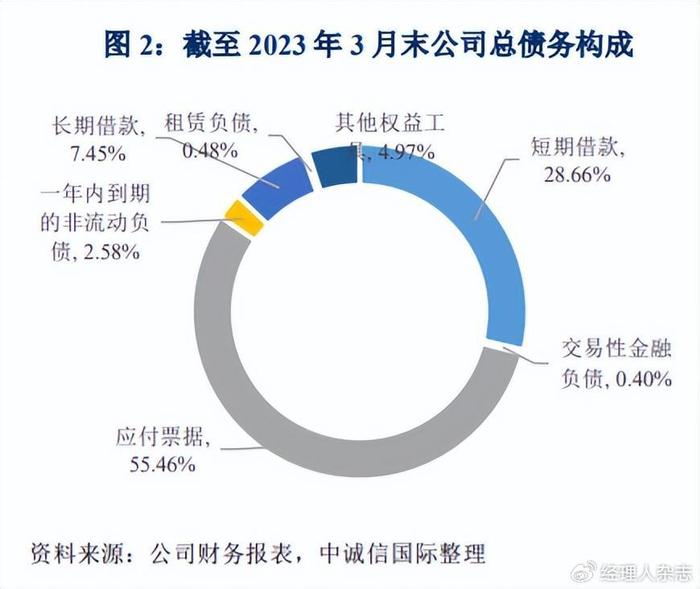

九州通的总负债以总债务和应付账款为主。自2022年以来,九州通使用票据结算比例显著增加,带动总债务规模进一步上升。截止2023年3月末,九州通的总负债规模为672.14亿元,较上年末增加了36.27亿元。其中总债务为438.81亿元,较上年末增加了14.97亿元。

受医药流通行业特性影响,九州通的债务期限结构以短期为主。截至2023年3月末,短期债务规模为382.20亿元,占总债务的87.10%。短期借款为125.77亿元,较上年末增加了10.84亿元;一年内到期的非流动负债为11.31亿元,较上年末增加了5.98亿元。

而应收账款受医药批发收入增长和以公立医院为主的下游客户回款周期较长等影响,其规模快速扩张,截至3月末,应收账款为379.28亿元,较年初增加了103.52亿元。

目前,九州通的资产负债率高达69.71%,处于逐年上升的趋势。从上述数据可以看出,九州通面临一定短期偿债压力。

此外,九州通下游客户以公立医院为主,除了回款时间较长,还应关注其存货对日常营运资金形成占用。截止3月末,九州通的存货规模为163.73亿元,较上年末减少了8.40亿元。