TMT上周为何巨震?招商证券:大涨之后获利回吐

TMT上周为何巨震?招商证券:大涨之后获利回吐

招商证券张夏团队 04-24 08:26

TMT大年通常分为“春季躁动”“获利回吐”“盛夏攻势”“获利了解”四波行情,春季躁动后往往会有一波明显的调整,时间在1-2个月,幅度在20%左右。

核心观点

今年一季度TMT在AI+、数字经济等大产业趋势下,出现了春季躁动,且有明显超额收益,但是近期TMT波动明显加大,且在周五大跌。符合在TMT大年出现明显“获利回吐”的历史规律。TMT大年通常分为“春季躁动”“获利回吐”“盛夏攻势”“获利了解”四波行情,春季躁动后往往会有一波明显的调整,时间在1-2个月,幅度在20%左右。

面对这种调整,逢低加仓是最佳策略,因为往往后续盛夏攻势大概率创新高。如果今年在业绩披露期结束后,随着AI+/数字经济/自主可控等大产业趋势以政府支持力度进一步加大、资本开支增加、订单增加和产品销量业绩的改善逐渐被市场所确定,则TMT将会重回上行趋势,进入盛夏攻势。

在TMT内部的选择中,春季躁动和盛夏攻势方向往往就是两种模式,强者恒强或者计算机转电子,考虑今年一季度的情况,计算机强者恒强或者计算机转电子的概率比较大。

TMT巨震怎么看,历史上TMT大年如何演绎?

我们近期发布了4月报告和《蓄力上攻,布局盛夏》和二季度投资策略展望《盛夏攻势――决胜产业趋势和景气斜率》,我们提出,每年4~9月左右,A股往往又一波靠产业趋势和景气斜率提升带来的结构性主升浪,市场总是会选择当年业绩增速最高和改善斜率最大的方向进攻。

从今年的角度来看,从去年基数效应的角度来看TMT、医药、地产链消费是改善斜率最大可能性。TMT领域,受到AI+和数字经济大产业趋势推动,今年TMT产业趋势改善斜率较大,前期应用和软件涨幅较大,后续向智能硬件扩散,软切硬,关注半导体、消费电子及元器件和机器人;除此以外建议关注地产链消费。

今年一季度TMT在AI+、数字经济等大产业趋势下,出现了春季躁动,且有明显超额收益,但是近期TMT波动明显加大,且在周五大跌。符合在TMT大年出现明显“获利回吐”的历史规律。

从根本上,二季度前后的调整是因为完全靠预期和新技术想象空间发起的春季躁动,是缺乏业绩支撑的,那么到业绩披露期就会面临业绩不及预期和获利回吐的特征,A股从来都是看业绩的,短期或者阶段性不看业绩是因为没业绩可看。也就是说,TMT近期巨震的核心原因还是涨幅过大后的获利回吐需求以及在业绩披露期低于预期。

至于媒体报道的美国将会继续对中国科技进行打压,大家心知肚明,对中国科技板块的实际影响会非常有限,只是给市场阶段性获利回吐给了一个催化剂或者借口。

TMT大年的规律和应对策略,其中TMT大年通常分为“春季躁动”“获利回吐”“盛夏攻势”“获利了解”四波行情,春季躁动后往往会有一波明显的调整,时间在1-2个月,幅度在20%左右。面对这种调整,逢低加仓是最佳策略,因为往往后续盛夏攻势大概率创新高。

由于今年出现了以AI+代表的大型产业趋势,一季度TMT大涨且有明显超额收益,那么今年演化为TMT大年的概率已经非常大。本轮TMT高点出现在4月8日,高点调整幅度已经达到6.8%,如果参考历史的调整时间和幅度,可能这一轮调整并没有结束。但是,如果今年确实是TMT大年,面对后续调整如何应对,其实答案已经明确。

任何大的产业趋势也不是资本市场想象的一天能够形成,需要给技术发展,给开发人员一定的时间。如果今年在业绩披露期结束后,随着AI+/数字经济/自主可控等大产业趋势以政府支持力度进一步加大、资本开支增加、订单增加和产品销量业绩的改善逐渐被市场所确定,梦想开始逐渐照进现实,则TMT将会重回上行趋势,进入盛夏攻势。而往往这一波盛夏攻势会创新高。在TMT内部的选择中,春季躁动和盛夏攻势方向往往就是两种模式,强者恒强或者计算机转电子,考虑今年一季度的情况,计算机强者恒强或者计算机转电子的概率比较大。

当然很多投资者都信奉“这次不一样”,而且历史表现不代表未来,投资者可根据自身投资期限和风险偏好进行下一步决策。

TMT大年的投资模式

TMT大年出现在哪些年,有什么特征

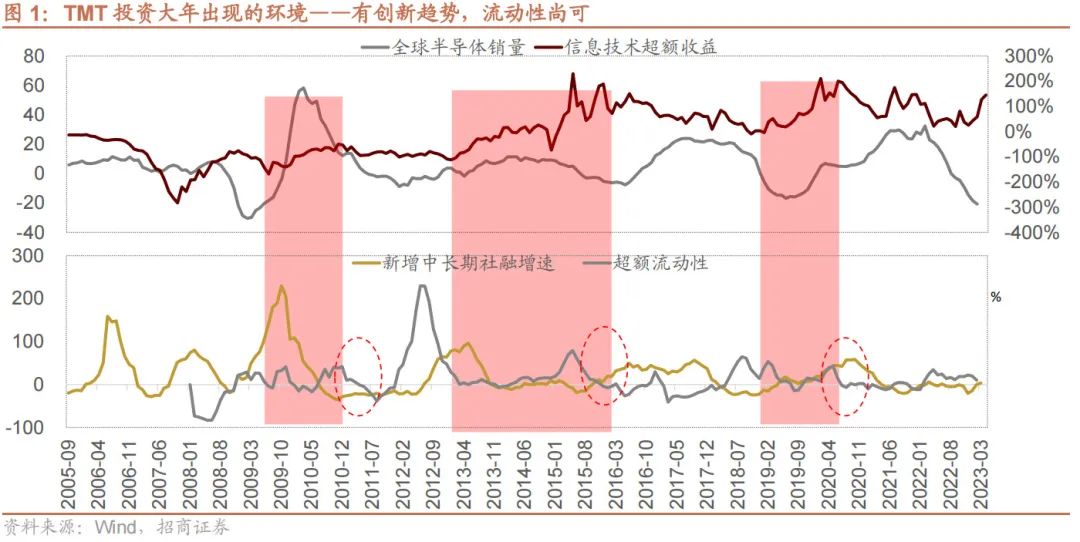

信息科技板块在2000年代乏善可陈,进入2010年代之后,随着移动互联网的诞生和普及,A股信息科技公司的发展壮大,TMT四大行业――通信、计算机、电子、传媒会每隔几年出现投资大年,TMT投资大年的出现往往伴随着信息技术的代际更迭:3G-4G-5G-AI造就了过去十多年的若干个TMT大年:

2010年,3G+智能手机浪潮

2013年~2015年,4G+移动互联网浪潮

其中的2014年,TMT占优只在10月之前,10月之后被金融逆袭

2019~2020年,5G+自主可控浪潮

其中2020年只有半年高光,2020年8月之后,被顺周期取代。

因此,我们大致可以将2010/2013/2014/2015/2019/2020定义为TMT大年。

判断是否是TMT大年也有一定的方法,如果一季度信息科技出现了大涨,且有超额收益,那么可以基本确定是TMT大年,比如2010、2013、2015、2019;如果一季度TMT涨幅不明显但有超额收益,后续TMT还有一波机会,但是最终的结果不一定是TMT全年占优,比如2014年、2020年,前三季度都占优,但是最终没有保持,被反超,算TMT半个大年。如果一季度下跌,或者负超额收益,则是TMT小年。

TMT大年的投资节奏

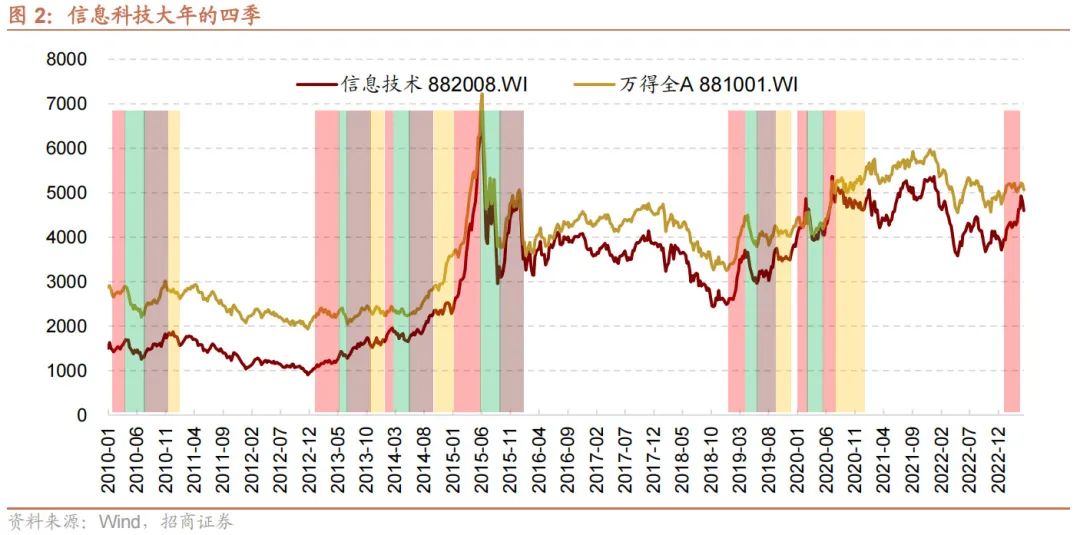

如果是TMT占优的年份,和消费医药占优不太一样时往往波动会比较大,而且呈现一波三折的走势,基本节奏都遵循年初一波“春季躁动”,然后一定会有一波比较大的回撤,可以称之为“获利回吐”,获利回吐一般发生在4-6月。

调整完往往有幅度更大的一波进攻,信息科技指数创新高,由于进攻发起的时间多半是在4-6月之间,我们可以称之为“盛夏攻势”。到了最后两个月,进攻往往就结束了,资金开始获利了结。

有点像四季一样,春耕夏种秋收冬藏,操作上体现为,一季度建仓,逢大幅度调整加仓,然后持仓享受盛夏到秋天的进攻,到了冬天就了结头寸。

唯一一年节奏不太一样是2015年,当年第一波进攻幅度太大,直接到6月,但是调整幅度也是非常大,然后四季度进行了最后一波进攻。

出现这种四季效应的原因与TMT自身属性有很大关系,TMT普遍属于盈利波动较大,但是一旦有新技术趋势,未来市值上升空间较大。这种属性就使得,TMT受流动性影响较大,同时估值波动较大。

每年1月业绩预告披露落地,进入业绩真空期,如果当年有技术进步或者产业趋势带来的成长预期,往往TMT就会发生春季躁动,2010年是智能手机,2013~2015年开始是移动互联网,2019~2020年是5G加自主可控。

但是,技术趋势到业绩的兑现没那么快,那么到一季报披露的时候,相比对产业链未来空间的乐观预期,现实业绩往往不及预期,投资者会从技术趋势的未来蓝图中被阶段性拉回现实。此时,对于新技术趋势也经过了一段时间充分研究,会产生一定的审美疲劳,“xxx也不过如此”的想法开始出现,出现大幅调整。

但是,如果是真实产业趋势,随着产业链开始出现进步和发展,产业链各种利好就会逐渐体现,包括资本开支的增加、订单的放量、新品的出现,复苏迹象会出现,此时,当梦想照进现实,投资者会更加追捧,于是出现盛夏攻势,这波攻势是有业绩和真实产业趋势的支撑。

但是,投资者往往有会高估业绩的弹性,到了三季报披露前后,当大家发现业绩不及预期时,就会阶段性撤出去,重回冷静区间。当然,如果后续有更强的方向出现,那TMT甚至坚持不到三季报,比如2020年,TMT风头就被经济强复苏和新能源超强产业趋势取代。

TMT投资框架和一般行业投资不一样,业绩对股价的贡献相比估值对股价的贡献会小很多,投资者对TMT的偏好,不是基于高盈利,是对未来盈利增速的预期,也就是说,对TMT大家更喜欢的是业绩将要大幅改善的那种憧憬和期盼。

获利回吐调整期的应对:从过去这些TMT大年的调整期表现来看,TMT领跌,其他行业相对抗跌,要获得正收益也难,在春季躁动下跌的板块可能会更加抗跌甚至偶尔出现反弹。如果从本轮春季躁动表现来看,新能源和房地产表现很差,有可能在TMT的调整期有阶段性的表现。

从上面的节奏来看,我们会发现TMT大年节奏的特征:

1、如果当年开年发现有明确产业趋势则TMT一季度会发生春季躁动,涨幅较大且有超额收益,则最后都演化为TMT大年;如果一季度涨过,且有超额收益,但是涨幅不明显,则TMT会在后续仍有一波比较明显的上涨,但是到了下半年尤其是是否占优不一定。如果一季度发生了TMT春季躁动,一季度明显上涨且有明显超额收益,那么后面大概率会再跟一波盛夏攻势。

2、TMT大年从来都不能稳定的震荡上行,分为“春季躁动”“获利回吐”“盛夏攻势”“获利了解”四波行情。

3、由于TMT自身属于高波动率指数,无论进攻还是调整,幅度都比较大。尤其是春季躁动之后获利回吐幅度,平均调整幅度在20%左右,最少的一次是2013年,跌13.9%。本轮TMT调整开始于2023年4月8日,调整幅度6.8%。也就是说,TMT再调整一定幅度也是有可能的。

4、从获利回吐持续的时间来看,一般持续1-2个月左右的时间,本轮从4月8日开始调整,也就是说,TMT再调整一定时间也是有可能的

5、除了2015年规律不太一样外,其他年份盛夏攻势涨幅一般会超过春季躁动,信息科技指数会创新高,唯一一年是2019年,盛夏攻势幅度小于春季躁动,但是信息指数还是创了年内新高。如果这个规律有效,TMT大年在春季躁动后,逢低加仓是最佳策略。

6、盛夏攻势开始的时间在不断提前,2010年、2013年都是6月底七月初,到了2014年、2019年提前到5月下旬六月初,2020年调整比较早,见底也比较早是4月初。也就是说,在学习效应的推动下,盛夏攻势开始的时间越来越早。

按图索骥,由于今年出现了以AI+代表的大型产业趋势,一季度TMT大涨,那么今年演化为TMT大年的概率已经非常大。但是TMT大年在二季度前后,往往有一波明显的调整,时间在1-2个月,幅度在20%左右;面对这种调整,TMT大年的应对策略应该是逢低加仓,因为往往后续盛夏攻势大概率创新高。

本轮TMT高点出现在4月8日,高点调整幅度已经达到6.8%,如果参考历史的调整时间和幅度,可能这一轮调整并没有结束。但是,如果今年确实是类似上面所说的TMT大年,如何应对,其实答案已经明确。

但是由于很多投资者都信奉“这次不一样”,的确历史业绩不代表未来,投资者可根据自身投资期限和风险偏好进行下一步决策。

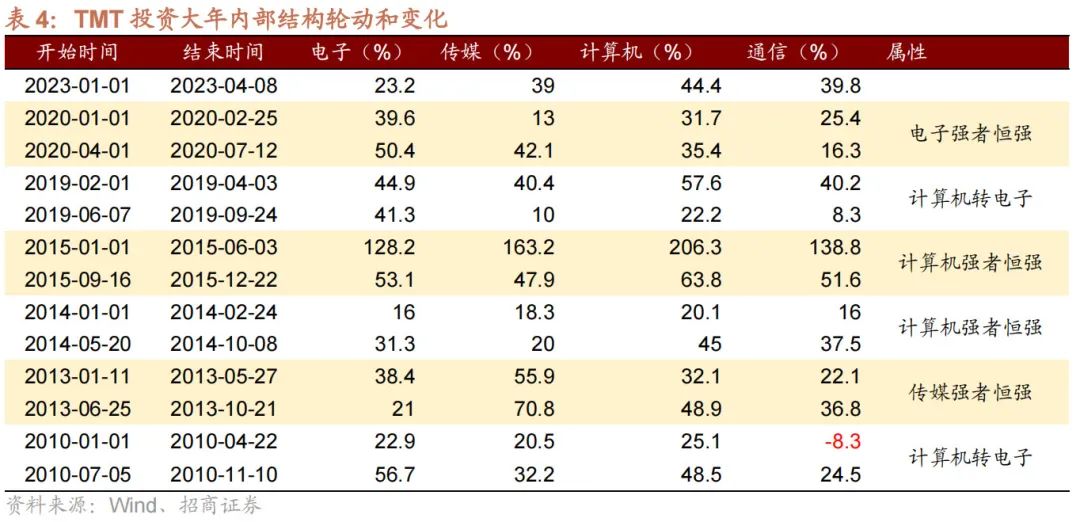

TMT投资大年内部结构轮动和变化

虽然都是TMT占优,但是TMT内部结构分化也比较大,搞错方向了收益率也比较一般,从过往的几次TMT大年来看,传媒、计算机、电子轮番占优,今年是计算机通信涨幅最大。

当春季攻势结束后,进入调整期,然后进入盛夏攻势,盛夏攻势基本遵循两种模式,强者恒强或者计算机转电子,2010年、2019年都是经典的计算机转电子,从应用到硬件。2010年、2019年都是半导体出现拐点加速上行。电子逐渐有了基本面受到市场追捧,演绎计算机转电子。

其他年份演绎过计算机强者恒强、传媒强者恒强,电子强者恒强;

今年年初春季躁动是计算机占优,那么历史经验,要么计算机转电子(电子复苏),要么计算机强者恒强。

那么本次调整后,TMT采取计算机加电子软硬兼施是可取策略。不过考虑到今年AI+属性,需要大规模算力投资,以及可能的后续在消费电子和创新硬件的推动下,也可能出现电子占优的局面,也就是软切硬。

TMT近期巨震怎么看,如何应对

今年一季度TMT在AI+、数字经济等大产业趋势下,出现了春季躁动,且有明显超额收益,那么已经大概率会演绎成TMT大年,那么TMT大年在二季度前后出现较为明显的调整,也就是历史的再次重演。

从根本上,二季度前后的调整是因为完全靠预期和新技术想象空间发起的春季躁动,是缺乏业绩支撑的,那么到业绩披露期就会面临业绩不及预期和获利回吐的特征,A股从来都是看业绩的,短期或者阶段性不看业绩是因为没业绩可看。也就是说,TMT近期巨震的核心原因还是涨幅过大后的获利回吐需求以及在业绩披露期低于预期。

至于媒体报道的美国将会继续对中国科技进行打压,大家心知肚明,对中国科技板块的实际影响会非常有限。只是给市场阶段性获利回吐给了一个催化剂或者借口。

TMT大年的规律和应对策略,其中TMT大年通常分为“春季躁动”“获利回吐”“盛夏攻势”“获利了解”四波行情,春季躁动后往往会有一波明显的调整,时间在1-2个月,幅度在20%左右。面对这种调整,逢低加仓是最佳策略,因为往往后续盛夏攻势大概率创新高。

由于今年出现了以AI+代表的大型产业趋势,一季度TMT大涨且有明显超额收益,那么今年演化为TMT大年的概率已经非常大。本轮TMT高点出现在4月8日,高点调整幅度已经达到6.8%,如果参考历史的调整时间和幅度,可能这一轮调整并没有结束。但是,如果今年确实是类似上面所说的TMT大年,如何应对,其实答案已经明确。

任何大的产业趋势也不是资本市场想象的一天能够形成,需要给技术发展,给开发人员一定的时间。如果今年在业绩披露期结束后,随着AI+/数字经济/自主可控等大产业趋势以政府支持力度进一步加大、资本开支增加、订单增加和产品销量业绩的改善逐渐被市场所确定,梦想开始逐渐照进现实,则TMT将会重回上行趋势,进入盛夏攻势。而往往这一波盛夏攻势会创新高。

在TMT内部的选择中,春季躁动和盛夏攻势方向往往就是两种模式,强者恒强或者计算机转电子,考虑今年的情况,计算机强者恒强或者计算机转电子的概率比较大。

当然很多投资者都信奉“这次不一样”,而且历史表现不代表未来,投资者可根据自身投资期限和风险偏好进行下一步决策。

本文作者:张夏S1090111080072团队,来源:招商证券 (ID:zhaoshangcelve),原文标题:《【招商策略】TMT巨震怎么看,历史上TMT大年如何演绎――A股投资策略周报(0423)》,文章有删减

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。