招商证券:当前哪些细分赛道处于“0-1”关键阶段?

当前,哪些细分赛道正处于“0-1”关键阶段?招商证券张夏团队认为,以下两类赛道处于这一爆发期:1)新技术导入后带来的渗透率高增:复合集流体、TOPCon电池、充电桩、人形机器人;2)国产替代加速带来的渗透率高增:POE胶膜、绿氢电解槽、光刻胶。

以下为原文内容:

我们在2023年年度策略的产业趋势部分中提出,2023年的产业投资有两条主线:1)热门赛道中的低渗透率产业;2)二十大报告中指引的产业;随着人大会议、政治局会议落下帷幕,相关的产业政策出台,相应板块也随之上涨。我们认为后续需要重点关注从渗透率/国产替代率从0-1的高增长行业。

综合以上逻辑,我们认为有两类赛道处于从0-1的爆发期:1)新技术导入后带来的渗透率高增:复合集流体、TOPCon电池、充电桩、人形机器人;2)国产替代加速带来的渗透率高增:POE胶膜、绿氢电解槽、光刻胶。

产业趋势一:复合集流体

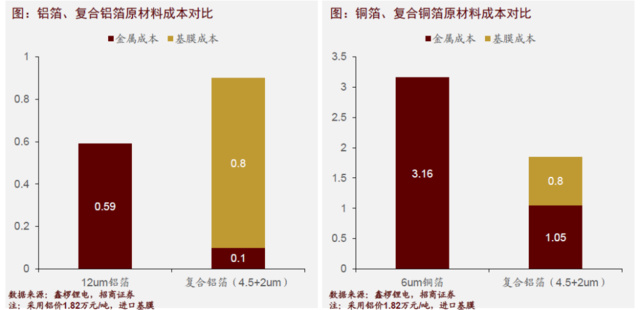

复合集流体在安全性、能量密度、成本上(放量后)有较大优化:相较于传统集流体中的纯金属箔,其用高分子基材替代部分金属,在基膜表面镀铜/铝的方式形成多层次结构,能量密度、安全性上有明显优化。

复合集流体有望对传统集流体形成部分替代:理想状态下,复合铜箔成本有望比传统铜箔低20-30%,复合铝箔成本可能略高但安全性能优势较明显。

复合集流体初步具备量产能力。金美新材等先行者历经长期模式喝迭代后显著优化;部分新企业已达送样阶段。

下游电池和终端投入加大,2023年可能开始量产应用。但关键装备是其重要壁垒和难点,需求强劲且仍在迭代。

产业趋势二:TOPCon电池

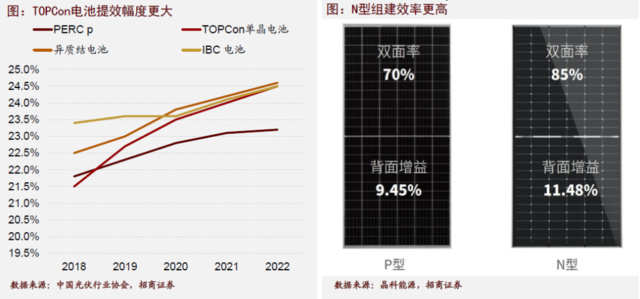

TOPCon电池转化效率更高。以CPIA口径统计,2018年以来TOPCon电池效率提升3个百分点,同期PERC提效幅度为1.4个百分点,PERC电池在周期中后段接近理论极限,提效进程明显不及TOPCon。而目前TOPCon量产效率与超过28%的理论极限仍有很大的优化空间,提效路径也更为明确。

TOPCon电池发电优势更明显。N型TOPCon电池双面率可以达到85%,较PERC70%左右的双面率明显提高,折算至综合效率端大致形成1pct左右的效率优势。

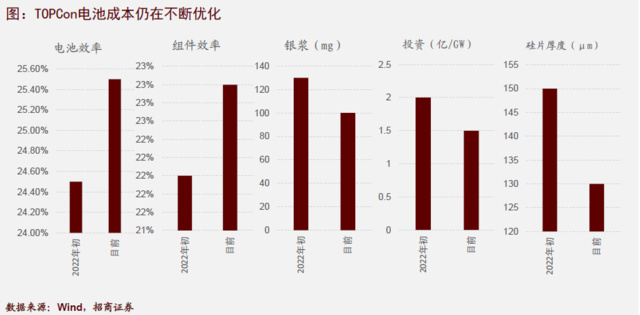

效率端不断提高。据招商电新组统计,2022年初量产TOPCon效率电池端在24.5%上下,考虑封损后组件效率22%左右,至当前领先量产TOPCon电池端效率达到25.5%,组件端效率23%上下。温度系数由0.3优化至0.2x上下。

成本端不断优化。研发之初,TOPCon电池相较于P型电池较高,下游缺乏装机动力。而随着TOPCon技术路线不断优化,成本逐步下降,几个主要的成本增量,银浆耗量、设备投资、硅片厚度等都在优化:1)银浆耗量由130mg降至100mg上下;2)设备投资由单GW2亿下降0.4-0.5亿;3)硅片厚度由150μm降至当前约130μm。

TOPCon电池需求即将爆发。

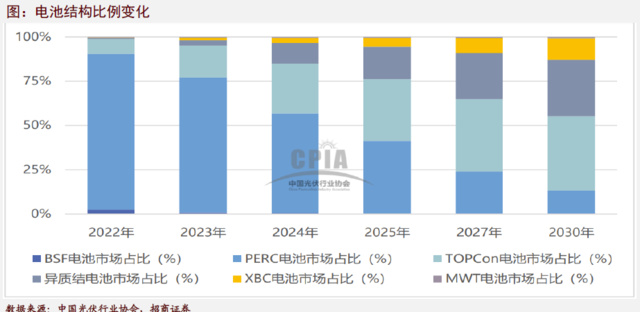

2022年,晶科能源率先启动TOPCon的大扩产,2022年末N型产能达到35GW,钧达2022年7月完成首期8GW投产,而截至当前投产N型总产能达到31GW,此外晶澳、通威、隆基、天合等均启动大规模的N型扩张。2021年PERC市占率约91%,2022年降至88%,而N型份额由2021年3%提升至9%,N型电池进入规模化应用阶段。TOPCon电池将成为下一代主流技术,据中国光伏行业协会预测,2030年TOPCon将占据一半以上的电池市场。

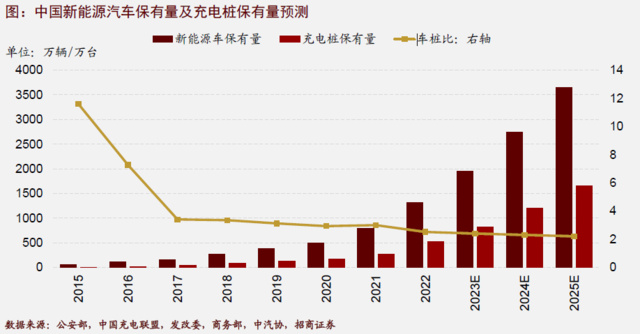

产业趋势三:充电桩

政策端发力,延续充电桩景气度

4月28日政治局会议指出,要巩固和扩大新能源汽车发展优势,加快推进充电桩、储能等设施建设和配套电网改造。5月5日,国务院常务会议,审议通过关于加快发展先进制造业集群的意见,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。5月14日,国家发改委和能源局发布文件,提出加快实现适宜使用新能源汽车的地区充电站“县县全覆盖”、充电桩“乡乡全覆盖”。

截至2022年底,我国新能源车保有量为1310万辆,充电桩保有量为521万台,车桩比为2.51。相较新能源车总量,我国充电桩量明显不足,现已成为制约新能源汽车发展的关键因素。《电动汽车充电基础设施发展指南(2015-2020年)》首次提出“一车一桩”目标,这一目标指导下,2023年我国充电桩保有量有望达到811万台,2025年有望达到1660万台,2022-2025年期间的CAGR有望达到47.15%。

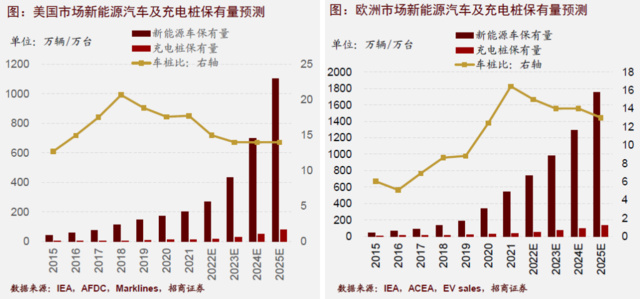

截至2021年底,美国和欧洲车桩比分别为17.72:1和16.43:1,充电桩建设严重不足。目前充电桩企业的毛利率水平国内市场约20-30%,海外市场约30-40%。未来在欧美市场技术认证完成早、销售渠道布局广,且具备技术优势的公司有望率先享受红利。

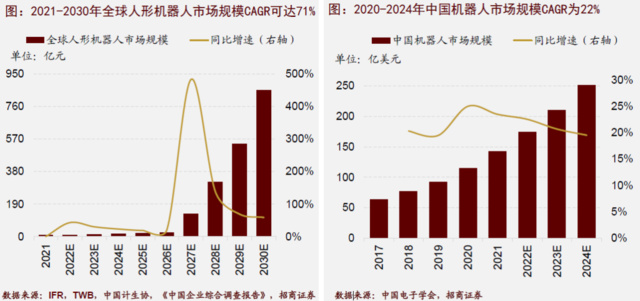

产业趋势四:人形机器人

Optimus和Nvidia VIMA持续印证“AI软切硬”逻辑,有望成为“AI+”终极应用。

5月16日,特斯拉2023股东大会展示了Optimus人形机器人最新进展,包括捡起物品、环境发现和记忆等。5月17日,NVIDIA 创始人黄仁勋在ITF 2023年半导体大会上介绍了多模态人工智能技术NVIDIA VIMA。黄仁勋认为,下一波人工智能浪潮是“具身人工智能”。不同于传统机器人,大模型可通过将图像、文字、具身数据联合训练,引入多模态输入,进而为机器人注入“灵魂”。

人形机器人需求潜力大,预计21-30年全球市场规模CAGR能达到71%。

特斯拉股东大会上,马斯克称特斯拉的长期价值将主要来自人形机器人,并预测人形机器人需求将达100亿台,远超汽车,如果机器人与人的比例为2:1,需求将达到200亿台。中性预测下,2030年全球人形机器人市场规模855亿元,2021-2030年市场规模CAGR可达到71%。根据中国电子学会数据,国内机器人2024年有望达251亿美元市场规模,2020-2024年CAGR约22%。

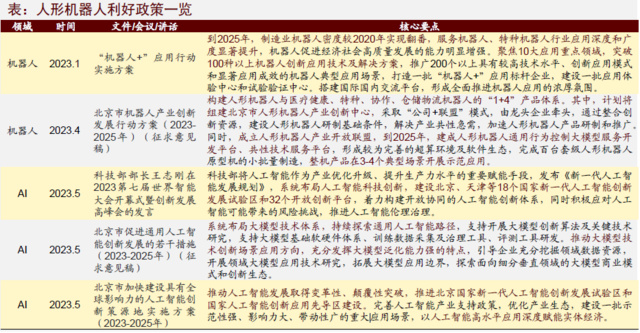

2023年1月,工信部等十七部门发布《“机器人+”应用行动实施方案》,该政策明晰了“十四五”期间机器人行业的发展目标。地方政府出台具体行动方案,落实顶层设计。4月下旬以来,北京市印发《北京市机器人产业创新发展行动方案(2023-2025年)(征求意见稿)》等文件,以推动人工智能发展取得变革性、颠覆性突破。

产业趋势五: POE胶膜

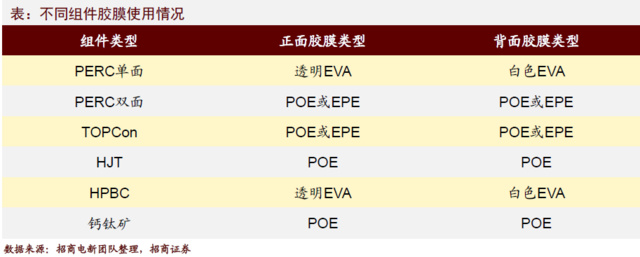

N型电池放量带动POE胶膜需求。由于N 型电池/组件效率、寿命等较PERC 有大幅提升,材料工艺选择也有差异,尤其薄硅片、低银耗等造成N 型电池对于表面应力、酸碱度更加敏感,对胶膜要求更高,相比传统EVA胶膜,POE胶膜更为适合。

双面组件占比提升带动POE胶膜需求。根据CPIA 统计,双面组件渗透率不断提升,从2017年的2.0%提升至2022年的42%左右,未来还将继续增加。单面组件主要使用EVA胶膜,而双面组件使用共挤型聚烯烃复合膜EPE(EVA-POE-EVA),双面组件出货量提升将带动POE胶膜需求。

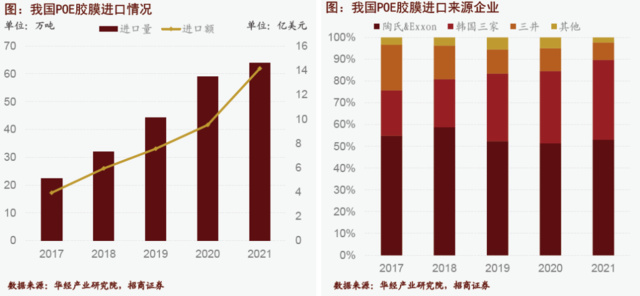

我国目前没有POE胶膜生产能力,进口依赖程度高。

从我国进口数据来看,我国POE胶膜进口量与金额不断增长,5年内进口金额增长超200%。从我国POE进口来源企业来看,韩国企业所占份额提升明显,进口占比从2017年的20.8%增长至2021年的36.7%,但美国企业(主要是Dow)则基本上保持了其在中国的市场份额水平。

POE胶膜即将迎来国产替代。

α-烯烃与茂金属催化剂是阻碍POE胶膜国产化的两大壁垒,目前我国均有较大进展。中国石化、鼎际得在茂金属催化剂领域有所突破,卫星化学1000吨α-烯烃已于今年4月中试成功开车,多家厂商已布局POE胶膜产线,2-3年内将集中放量。

产业趋势六:绿氢电解槽

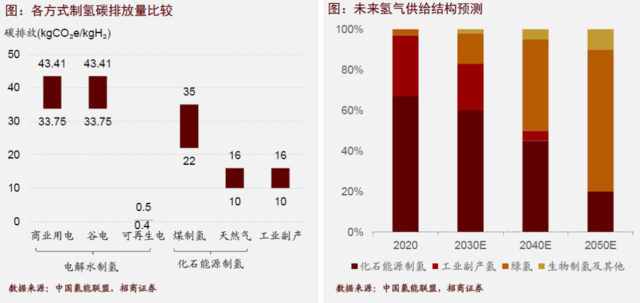

环保性经济性双优,绿氢有望替代灰氢成为供应主体

欧盟可再生能源指令授权法案不再被认证为灰氢为可再生燃料。而绿氢能更好满足脱碳需求。而据估算,电价每降低0.01元/kWh,氢气平准化成本的降幅为0.057元/Nm。经估算,当电价低于0.2元/kWh时,绿氢的经济性和碳排放量可媲美灰氢。成本优化推动绿氢代替灰氢进程,到2030年碱性电解水、PEM电解水的成本降幅潜力分别为20%、40%。据预测2050年绿氢占我国氢源比例将达到70%。

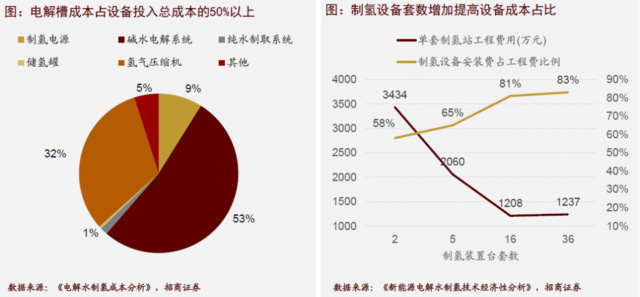

电解槽是电解水制氢设备体系的核心,占设备投入总成本的50%以上。根据彭博新能源财经数据,中国仅需300美元/千瓦,成本较欧美电解设备系统低75%。受益于绿氢市场发展,全球电解槽需求量迅速提升,国产电解槽有望借助出口和政策驱动双重机会,发挥成本优势进行市场渗透,扩大其在全球电解槽设备市场份额,2023年以来瑞麟科技、国富氢能已经分别在埃及和巴西布局氢能项目。

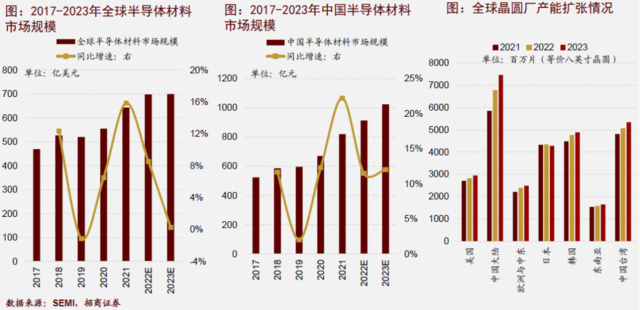

产业趋势七:光刻胶

产业链国产替代和本土下游晶圆厂逆周期扩产有望打开我国光刻胶长期成长空间

根据SEMI统计,中国半导体材料市场规模2023年有望增长至1024.34亿元,2017-2023年CAGR为11.80%,预计高于全球市场规模增速。中国大陆晶圆厂产能占全球半导体产能比例将由2021年的22.59%提升至25.70%,叠加美国对华先进制程制裁等因素,本土半导体设备和材料厂商有望获得更多验证资源和机会,预计率先实现先进节点工艺突破的半导体材料厂商将充分受益。

容大感光光刻胶批量销售的实现,意味着我国光刻胶产业实现了“从0到1”的突破。

光刻胶分为半导体光刻胶、面板光刻胶、PCB光刻胶,其中半导体光刻胶技术壁垒最高。从具体各品类光刻胶国产替代情况看,目前我国g 线、i线胶国产化率最高,已突破10%;而高端领域的KrF胶、ArF胶分别初步实现量产和完成自主技术突破,且已量产的KrF胶料号覆盖种类依然较为单一。

3月7日消息,容大感光光刻胶实现批量销售,意味着我国光刻胶产业实现了“从0到1”的突破。随我国光刻胶工艺研发逐步推进,打通底层原材料供应渠道和如期完成ArF下游验证导入的本土光刻胶厂商有望率先享受国产替代红利。