晋控煤业:专注却不出彩,只因同行都太能打

山西煤炭业的代表之一。

作者|布尔乔亚的丧钟

编辑 |小白

风云君认识的老吴,曾经是一位煤老板。

和风云君印象中的暴发户不同,老吴颇有儒商的气质,日常的OOTD(出行着装)是个三件套的干净西装,带马甲的那种。

老吴有种不食人间烟火的old money气场,不像个土豪。55岁依然开着那款2008年买的黑色旧奔驰 S300L。

“您说到08年,是最后的黄金时期,可以展开讲讲吗?”风云君好奇问到。

“那时期是真赚钱,那半年抵过过去十多年的收入,那时我和老周……”

老吴刚说到一半,一辆白色特斯拉Model 3突然变道,吓得老吴赶紧一脚刹车。

变道后的特斯拉若无其事地扬长而去,仿佛象征着新能源时代,将老吴所代表的一批山西煤老板抛到历史的后视镜里。

风云君以为老吴会因此恼怒不已,但他对此不以为然。

老吴的这般淡定自信让风云君不禁好奇。煤价上扬,降本增效

近两年普遍低迷的A股市场里,作为煤炭行业内的一员,晋控煤业(601001.SH)有着自己的淡定,在2021-2022年净利达到了历史第一和第二。

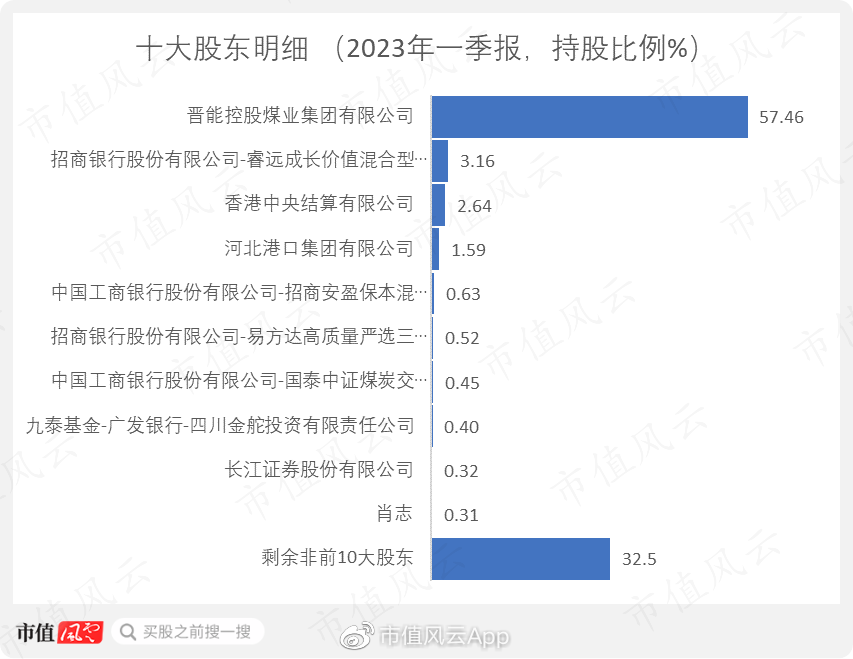

作为一家业务涵盖煤炭生产、洗选、加工和销售的公司,晋控煤业实控人为山西省国资委:晋能控股煤业集团是公司的最大股东,持有公司57.46%股份。

(制图:市值风云APP)

2020年有一次改名,但是无实质变化。

山西省委山西将同煤集团、晋煤集团、晋能集团3家煤企联合重组,并同步整合潞安集团、华阳新材料科技集团相关资产和改革后的中国(太原)煤炭交易中心,新设成立晋能控股集团。

这篇报告的主角,原名大同煤业,也因股东名称变化而更名。

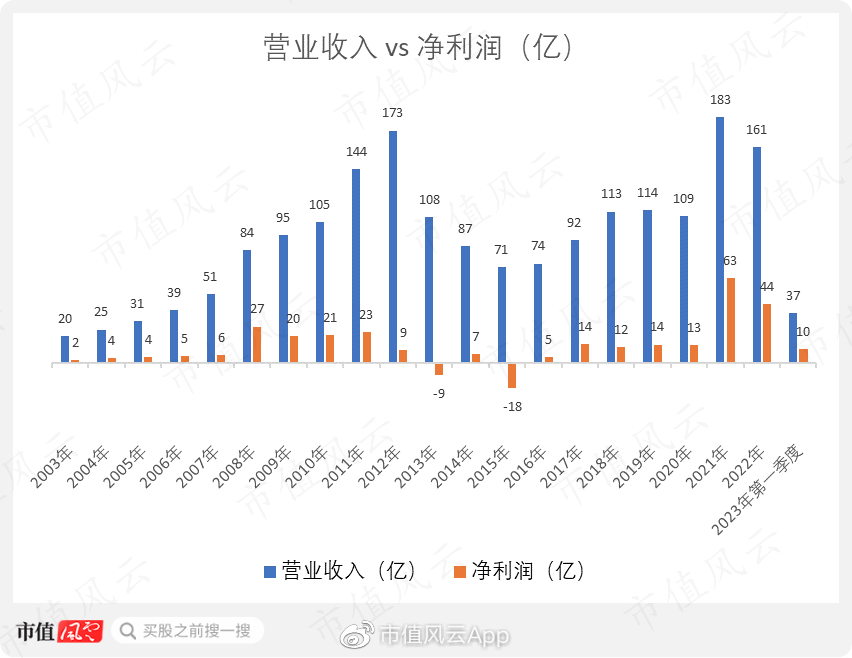

2021年营收是上市以来最高的一年,183亿,同比增长67.49%。

而2022年营收为161亿,是历史第三。

营收沿着利润表顺流而下,滋养了公司的净利润。2021年和2022年数据亮眼,为自上市第一和第二高峰,分别为63亿和44亿。

2023年一季度净利润也是历史上排名第三高。

(制图:市值风云APP)

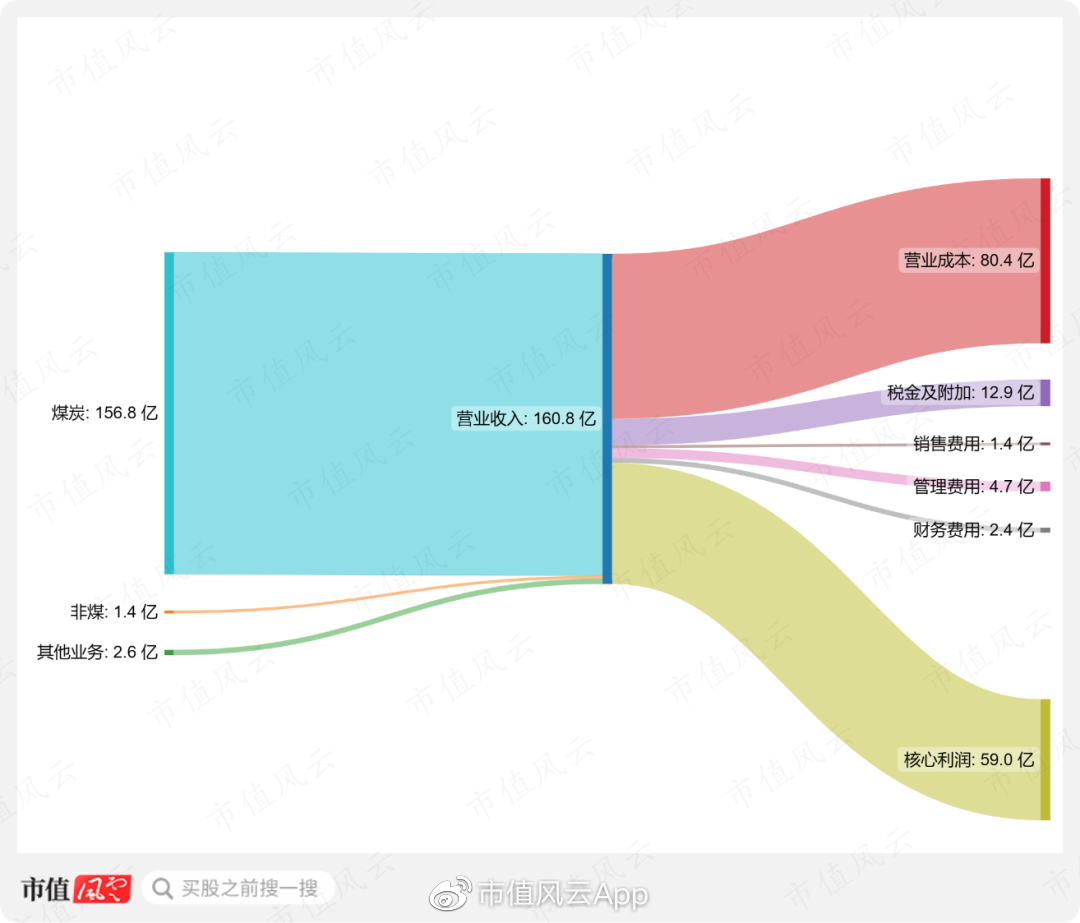

或从另个角度分析,风云君用2022年年报做个桑基图,做一核心利润分析:2022年核心利润59亿。

(制图:市值风云APP)

过去风云君分析过的上市公司,只要集齐“老国企”和“老行业”两个标签,平淡无奇者居多,但晋控煤业偏不。

为什么?

01时运流转煤价涨,背靠大树待商机

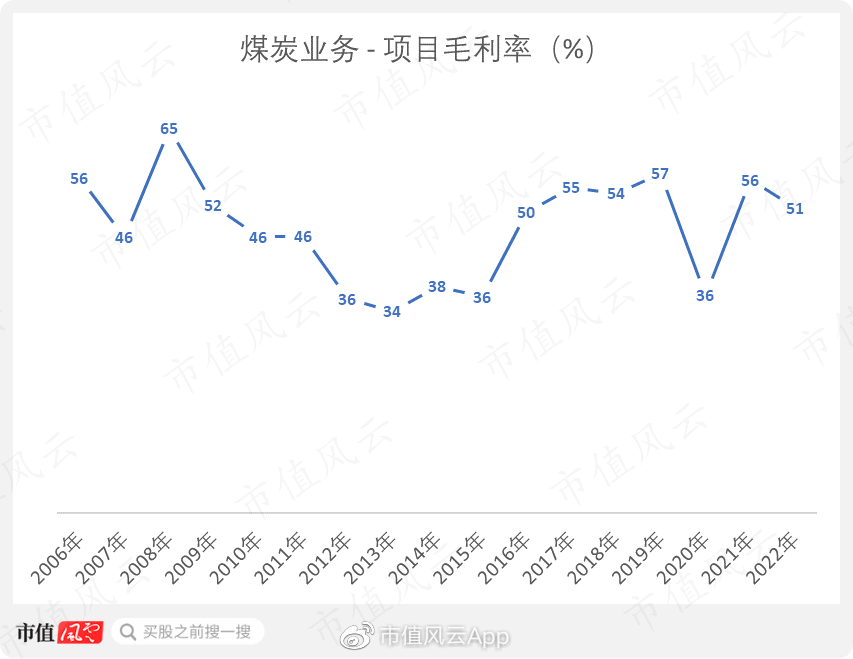

晋控煤业的煤炭业务毛利率高低起伏,最高64.52%,最低33.82%。

(制图:市值风云APP)

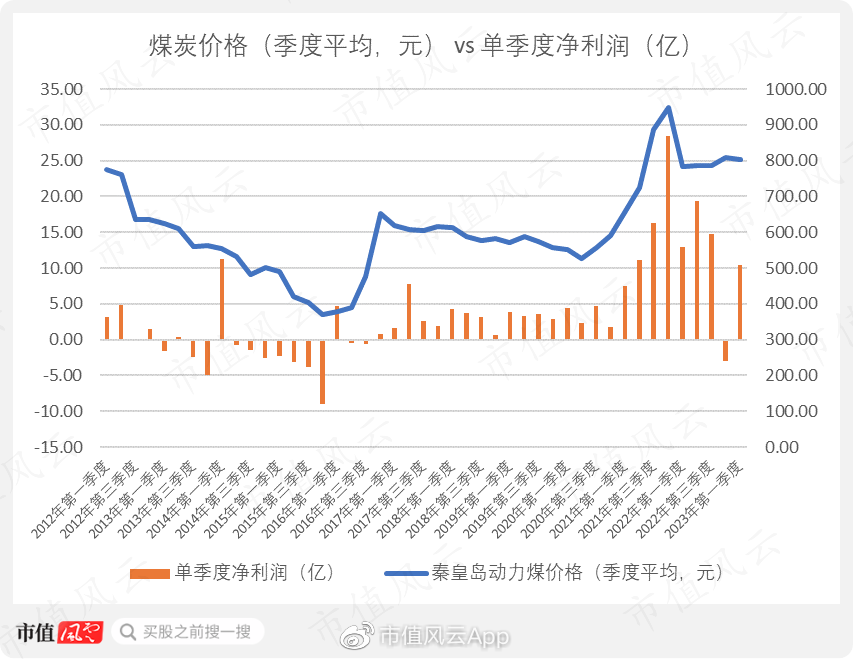

所以原因之一很简单粗暴:煤价涨了。

晋控煤业也直言不讳,比如在2021年,公司解释为何营收同比增长67.49%:受煤价上涨影响。

那这段时间煤价发生了什么?

中国煤炭业在经历了过去20年的激荡后,2021-2022年迎来又一价格高峰。

2022年,国家发改委在2 月发布,5月执行的《关于进一步完善煤炭市场价格形成机制的通知》,指定了电煤现货交易价格上限,进一步稳定煤炭行业价格。

(制图:市值风云APP)

而读者的你可能会问,所谓“机会偏爱有准备之人”,现在晋控煤业的煤炭卖的开心没问题,那未来怎么办?

换句话说,就算赚钱的机会来了,晋控煤业未来有没有足够的煤炭储备来抓住?

据2022年报数据,公司三大主要矿区,塔山煤矿、忻州窑矿、色连煤矿,煤炭资源量为41.74亿吨,可采储量达19.24亿吨。

地理上也占了一点优势:公司地处大秦铁路起点,为煤炭运输提供了一定便利条件。

这还没完。

晋控煤业还有一个Plan B,就是可以向控股股东(晋能控股煤业集团)求助,进一步获得更多煤矿资源。

比如,2020年11月,晋控煤业以28.7亿元现金购买了其控股股东所持有的同忻煤矿32%的股权。

就这样参股了一个煤矿。

所谓,大树底下好乘凉。

这一点,晋控煤业是很会拿捏的。

02成本降低

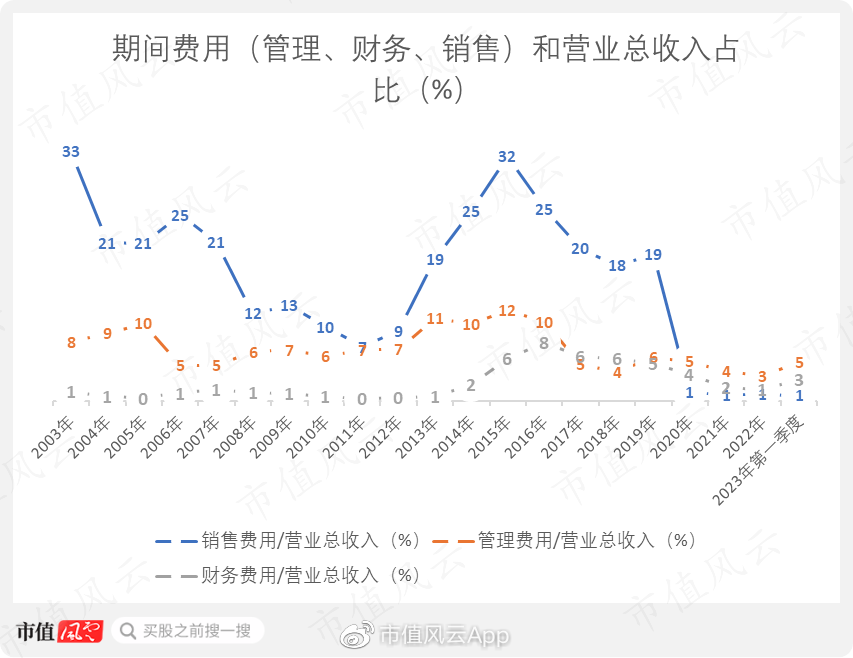

煤炭企业成本费用的构成要素,包括生产成本(营业成本)和期间费用(包括管理、财务、销售)两部分。

生产成本一般很难显著下降,于是期间费用优化是关键。公司自2015年,在销售费用,管理费用,财务费用方面的成本管控产生了效果。

读者的你可能会问风云君,2020年销售费用的降本增效怎么这么牛?

诶……并不是什么很牛逼的事情发生了,大家不要太惊慌:

销售费用骤降的主要原因是采纳新会计收入准则,将原来计入销售费用的运输费调整到营业成本。

(制图:市值风云APP)

总体上,降本增效的效果可见。哪怕一点点地抠成本,能做到坚持不懈,也能抠出点东西。

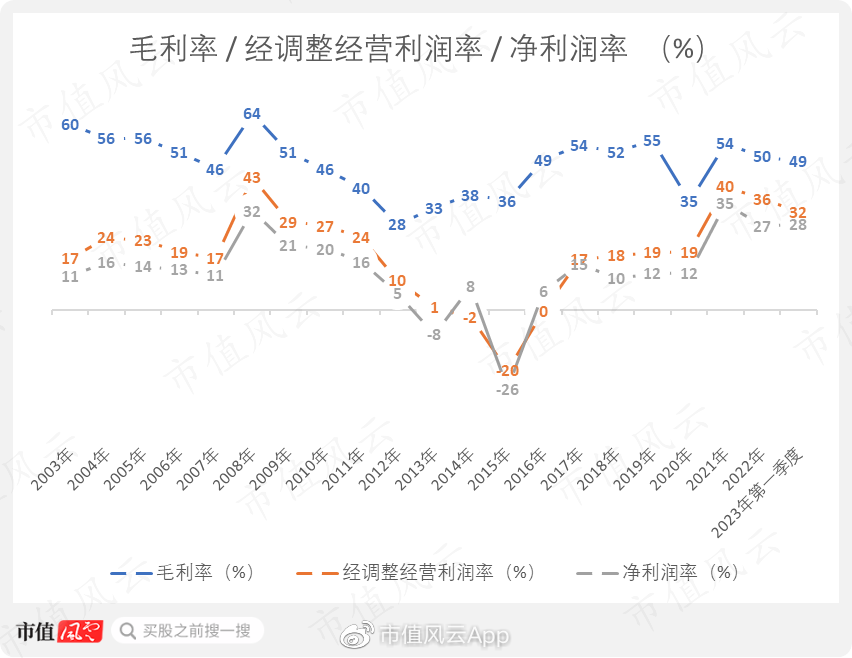

所以,晋控煤业在毛利率未显著变化下,依然在近两年提高了经调整经营利润和净利润。

当然,同样是上面的原因,你以为的毛利率并不惊艳,其实应该说远高于表面看到的。

(制图:市值风云APP)

2015年发生了什么?

2016年1月29日发布的业绩预亏公告显示:“2015年受宏观经济增速放缓、煤炭行业产能过剩及煤炭需求不足等因素影响”。现金好却抠门,回报股东力道欠佳

虽然资产上亿,但是老吴依然低调,虽然他银行理财的钱都能请3个司机,但是他还是选择自己开车出行。

每天早上的生活安排,除了阅读《十七十八世纪东南亚贸易研究》《发现医病纠纷》《清代八股文》,等等各类冷门而跨度大的书,也包括去菜市场。

既能阳春白雪,又能下里巴人。

买菜的时候表面是聊天,实际上是砍价。老吴能把商家的姐姐们逗的咯咯直笑,让她们心甘情愿地把菜低价卖给老吴。

“您现在的身价不都能买下整个市场么,为什么还要考虑价格呢?”风云君不解。

老吴只是弥勒佛一样,眼睛笑成一条缝,“哎,习惯了,习惯了,节约习惯了。”

煤老板不都是大手大脚,比如老吴,比如晋控煤业。

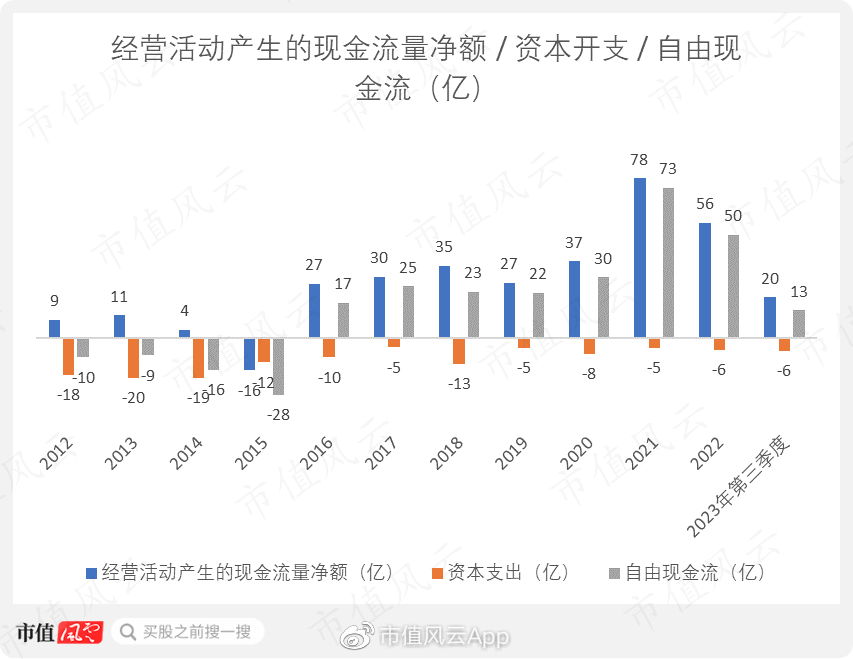

与煤炭行业大趋势不同,晋控煤业也像老吴,不怎么喜欢资本开支,从2017年起,依然呈现躺平态势,没有加大对固定资产的投入。

得益于营收的增长,经营活动产生的现金流量净额在2021年达到历史最高点,78.2亿,而2022年也是过去10年的第二高峰。

最终,近三年的自由现金流是躺赢的:经营性现金净流入在增加,但资本支出并没有额外增多。

(制图:市值风云APP)

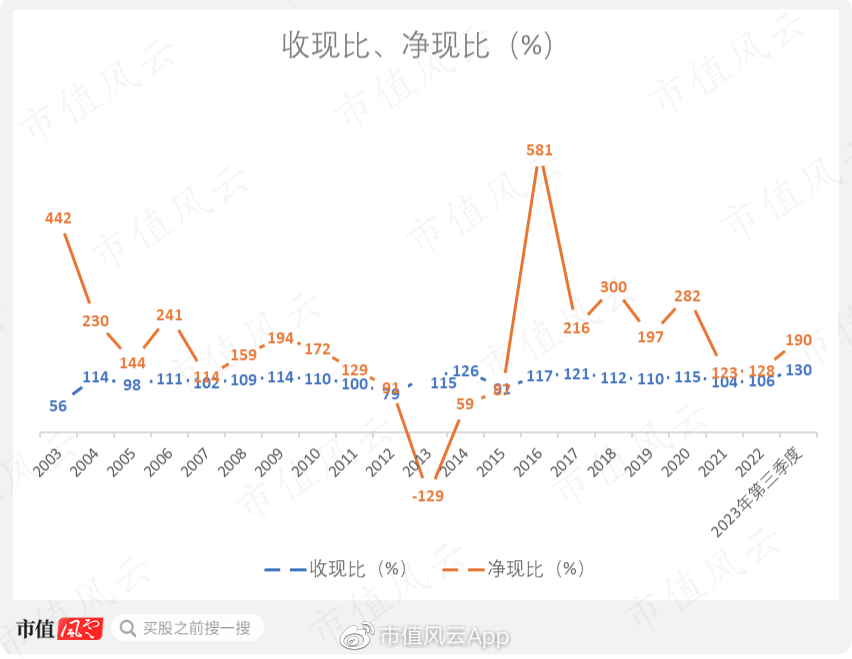

和其他“煤老板”上市公司类似,收现比质量可圈可点,自2003年平均收现比106.67%。

不过净现比,就比不上兖矿能源(600188.SH)等优秀同事那样的平稳,晋控煤业在图表上窜下跳。

(制图:市值风云APP)

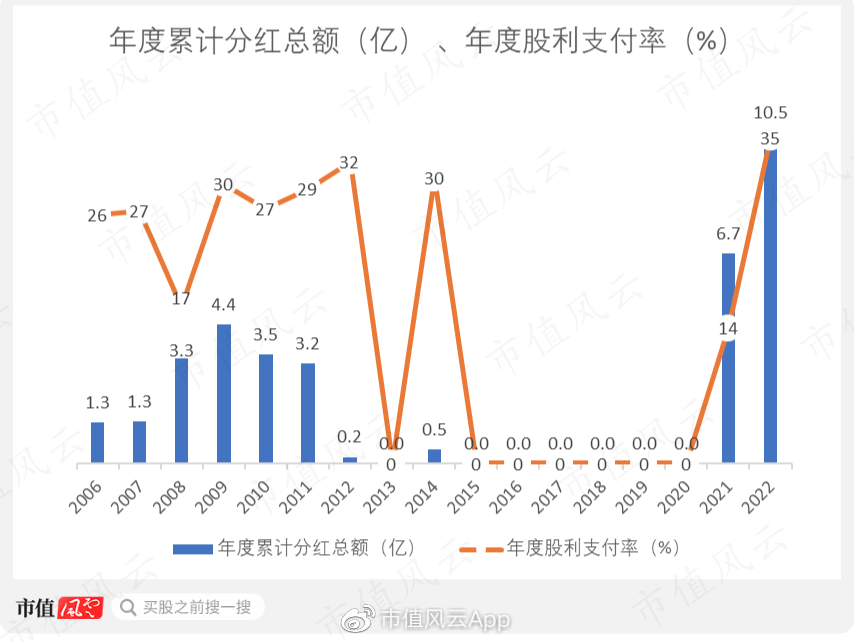

不过,需要批评的是:晋控煤业股东回报也很抠门。

虽然近两年业绩不错,但具体到股东回报,就算不上最大方的。

和兖矿能源、陕西煤业(601225.SH)的“煤老板”形象形成鲜明对比,晋控煤业曾经有9年(2012-2020年)几乎没有发过分红。

(制图:市值风云APP)

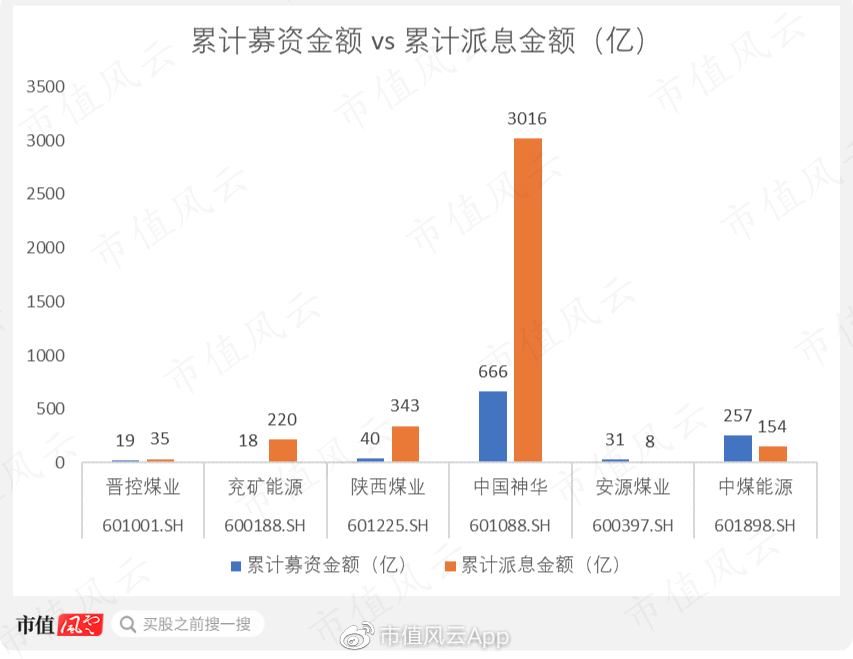

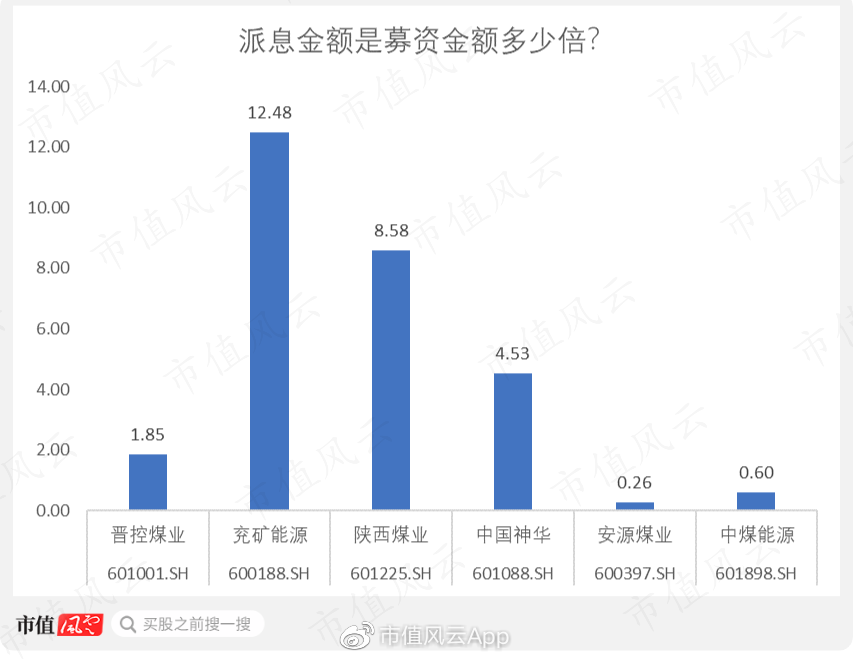

从另一角度,派现金额相对募资总额的倍数,也称不上大方。

派现募资比为1.85倍:自上市,累计现金分红34.97亿,累计股权募资18.93亿。

相比另外两个“煤老板”,兖矿能源(12.48倍)和陕西煤业(8.58倍),显得拘谨多了,但是比安源煤业(0.26倍,600397.SH)和中煤能源(0.60倍,601898.SH)好一些。

(制图:市值风云APP)

(制图:市值风云APP)

晋控煤业在资产负债率也似乎坚持着佛家的“中道”思路,坚持居中,自2017年到2023第一季度,晋控煤业也几乎在上述同行的中游。

晋控煤业资产负债率近年减负,自2020年的61%,降至2023年一季度末47%。

(制图:市值风云APP)

另一指标,有息负债率方面,晋控煤业从2019年起,也在上述同行里处中间。2019年起呈现下降,2023年一季度末16%。

(制图:市值风云APP)老国企,贵在面面俱到

晋控煤业呈现非常明显的煤炭价格相关性,颇有红楼梦里面的“连络有亲,一损皆损,一荣皆荣”的味道。

(制图:市值风云APP)

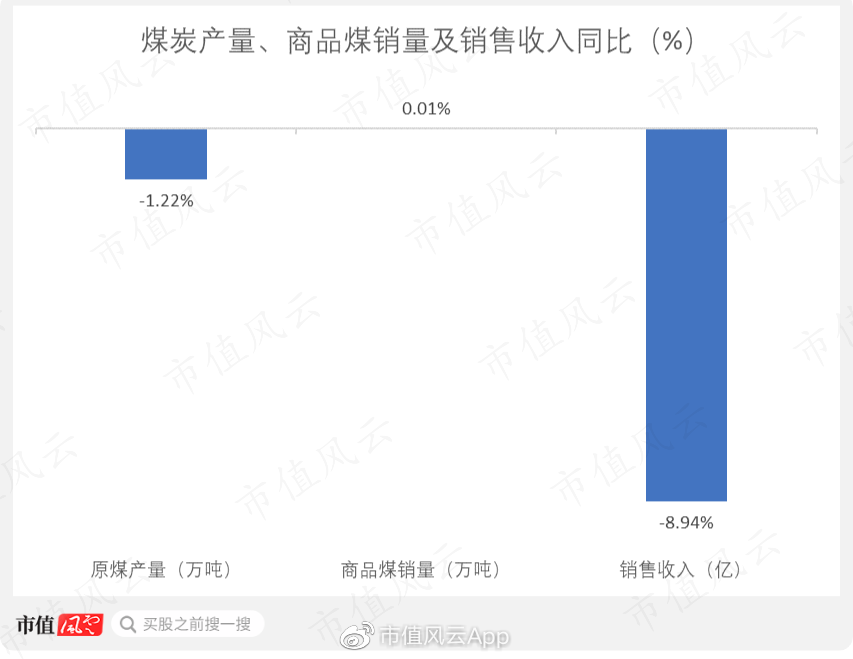

2023年一季度,煤炭产量和销售收入同比皆有不同程度的下滑。未来是否持续呢?

(制图:市值风云APP)

在经营计划,晋控煤业着墨2879字,详尽地从科技、产能、安全、销售、效率、治理六方面阐述发展方向。

相比去年,2023年计划少了资产注入的看重,多了经营效率的讨论。对于成本优化和制度改革的多项细则提出了详尽整改方案。

经历过煤炭业兴衰的老国企,在未来思考上刻满了老成持重的烙印。应了《礼记·大学》那句“修身齐家治国平天下”,做好自身建设才能驰骋商海。

有人可能问,一个老国企这么努力做什么?时代都过去了,“旧能源”的煤炭要给新能源让步。

不过,A股注册制时代来了,各种坑蒙拐骗也少了,大家逐渐接受“业绩说话”的理念了,而煤炭行业正是为数不多可预见的将来能挣到真金白银的现金流行业。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究