【国海能源开采】晋控煤业(601001)2025年半年报点评:2025Q2商品煤产销量双增,现金充足、负债压降

(来源:晨看能源)

事件:

2025年8月27日,晋控煤业发布2025年半年报:2025年上半年,公司实现营业收入59.65亿元,同比-19.16%;归母净利润8.76亿元,同比-39.01%;扣非后归母净利润8.68亿元,同比-39.03%;基本每股收益0.52元/股,同比-39.53%;加权平均ROE4.75%,同比-3.65pct。

分季度看,2025年第二季度,公司实现营业收入35.41亿元,同比-4.83%,环比+46.07%;归母净利润3.64亿元,同比-44.55%,环比-28.96%;扣非后归母净利润3.61亿元,同比-43.64%,环比-28.92%。

投资要点:

2025年上半年色连煤矿产销同比双增,吨煤售价下滑。2025年上半年,公司实现原煤生产量1721.91万吨,同比+1.72%,其中塔山煤矿原煤产量1296.92万吨,同比-1.40%,色连煤矿原煤产量424.99万吨,同比+12.60%。公司实现商品煤销量1329.49万吨,同比-8.01%,其中塔山商品煤销量943.39万吨,同比-13.11%,色连煤矿商品煤销量386.1万吨,同比+7.40%,吨煤售价421.74元/吨,同比-14.84%。

2025年二季度商品煤产销同环比均提升,吨煤售价环比降幅较小:2025年二季度,公司实现原煤生产量935.65万吨,同比+10.36%,环比+19.00%,其中塔山煤矿原煤产量716.7万吨,同比+12.24%,环比+23.52%,色连煤矿原煤产量218.95万吨,同比+4.61%,环比+6.27%。公司实现商品煤销量803.32万吨,同比+7.13%,环比+52.67%,其中塔山商品煤销量603.18万吨,同比+8.75%,环比+77.30%,色连煤矿商品煤销量200.13万吨,同比+2.52%,环比+7.61%,吨煤售价418.89元/吨,同比-13.05%,环比-1.69%。

账面现金充足,负债压降效果显著。公司账面现金充足,截至2025年半年度仍有货币资金151.46亿元,较2024年半年度减少14.64亿元但仍保持高位;同时公司持续推进压降负债,资产负债率由2024年半年度的33.47%进一步降低至2025年半年度的26.24%,同比-7.23pct,资产质量持续改善。2024年,公司管理费用1.78亿元,同比-25.70%,财务费用-0.15亿元,同比-160.73%,为公司业绩提供正向贡献。财务费用减少主要系利息费用较同期减少所致。

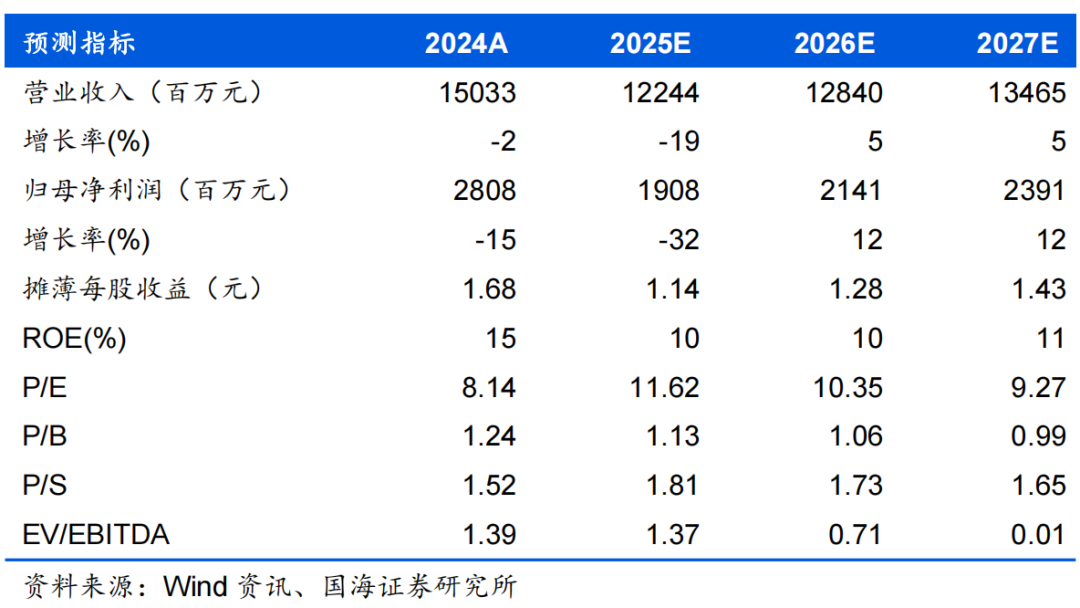

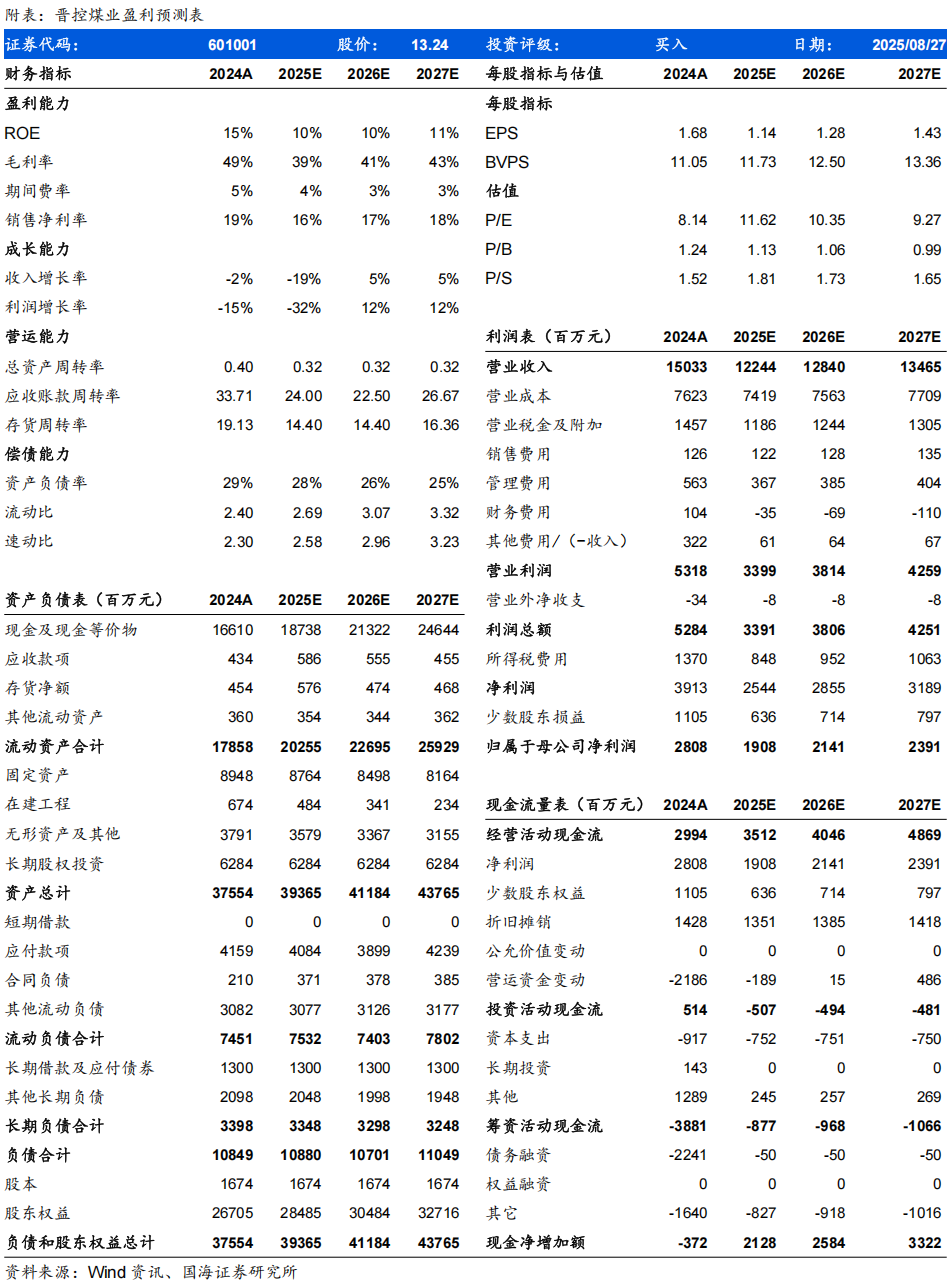

盈利预测和投资评级:我们预计公司2025-2027年营业收入分别为122/128/135亿元,同比-19%/+5%/+5%,归母净利润分别为19/21/24亿元,同比-32%/+12%/+12%;EPS分别为1.14/1.28/1.43元,对应当前股价PE为11.62/10.35/9.27倍。考虑公司矿井规模大、成本低,现金充足,资产质量持续改善,维持“买入”评级。

风险提示:(1)下游需求不及预期风险;(2)安全生产风险;(3)政策监管力度超预期风险;(4)集团资产注入进度不及预期风险;(5)研究报告使用的数据或资料更新不及时风险。

证券研究报告《晋控煤业(601001)2025年半年报点评:2025Q2商品煤产销量双增,现金充足、负债压降》

对外发布时间:2025年8月28日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

团队介绍