息差展望、零售转型、网点建设……南京银行业绩会上透露了这些关键信息

每经记者 李玉雯 每经编辑 陈星

5月11日,南京银行(SH601009,股价9.18元,市值949.6亿元)召开2022年度暨2023年一季度业绩说明会。会上,管理层就息差展望、信贷投放、网点建设、大零售战略推进等市场关注的热点问题予以回应。

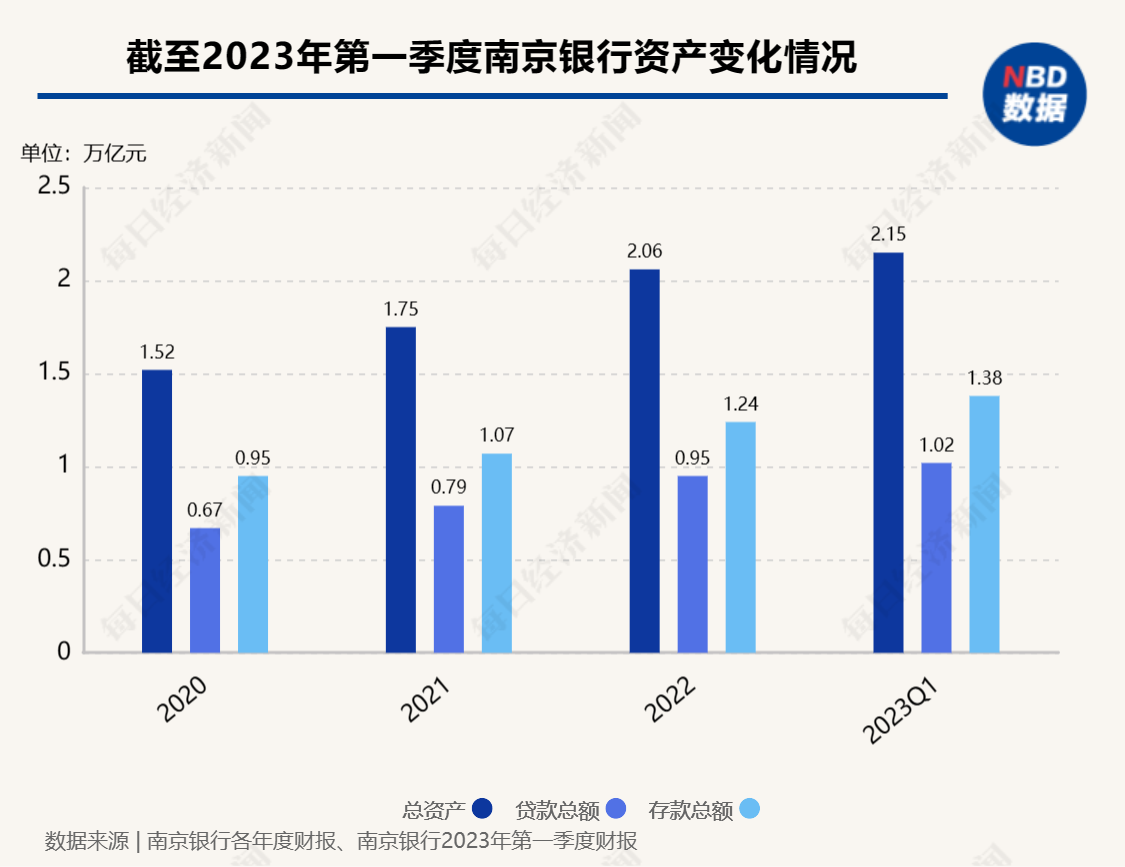

此前,南京银行披露的2022年年报及2023年一季报显示,该行去年实现归属于母公司股东的净利润184亿元,同比增长超16%,去年末资产总额突破2万亿元大关,并在今年一季度末稳步增长至2.15万亿元;存贷款规模较快增长,且均再攀新高。

存贷规模增长较快,力争保持今年净息差总体稳定

财报显示,南京银行存贷款规模增长较快,2022年末该行存款总额超1.2万亿元,较年初增长超15%;贷款总额9459亿元,较年初增长近20%。这一良好的增长势头也延续至今年,截至一季度末,该行存款总额近1.38万亿元,较年初增幅超11%,贷款总额突破万亿元大关,超1.02万亿元,增幅超8%。

对于存贷款规模的高增,南京银行副行长周文凯在会上介绍,存款高增得益于两方面,一是去年底理财净值波动使得客户更加偏好存款,该行敏锐捕捉到这一变化并作出统一部署,把握住年初旺季零售存款增长的机会;二是近年来该行持续推动交易银行业务,夯实客户基础,一季度存款突破万亿。两者叠加带动一季度存款增长,为全年存款稳定奠定了基础。

周文凯表示,今年围绕存款的重点工作之一在于稳固和调整存款结构,力争完成今年既定的存款目标任务。同时,在存款定价方面,该行在4月份跟进市场变化对部分存款产品定价适度下调,后续会继续根据市场采取灵活定价策略。“中长期来看,我们会进一步推进转型,以此来夯实客户基础,从根本上逐渐改变资产负债结构和优化付息率。”

另外,贷款规模在保持较高增速的同时,近年来在该行总资产中的占比也在逐步提升。周文凯解释,多年来该行一直坚持加大对实体经济的投放,每年三季度末启动并在四季度重点发力对次年旺季营销的项目储备,每年的项目储备相对比较充分,因此对于次年旺季投放会有很大助益。同时,南京银行覆盖的经营区域,经济复苏动能相对较强,“我们会继续坚持这样的策略,预计今年二季度乃至全年的贷款同比还是会有适度增长。”

对于市场普遍关注的息差问题,南京银行行长朱钢表示:“对银行来说,会有一定的压力,但是经过我们提前布局,在财务资源、资负摆布、经营策略等方面调整优化,一季度净息差和去年同期基本持平。通过夯实客户基础,优化负债结构,提升定价能力,力争保持今年净息差水平总体稳定,不出现大的起落。”

零售战略转型持续推进,年底实现300家营业网点目标

2022年,南京银行继续深化大零售战略2.0改革转型,零售客户金融资产规模突破6200亿元。随着财富客群稳步增长,南京银行依托专营牌照,充分发挥南银理财、南银法巴消费金融公司等子公司高效协同的综合优势。

朱钢表示,今年南银理财将围绕增规模、创营收、提管理,强化与母行、与整个集团的深度融合,一方面服务全行的发展大局,另一方面不断增强对整个集团收入和盈利的贡献度。南银法巴消费金融公司今年一季度资本补充已经到位,今年将会充分发挥牌照的优势,加快全国布局,打造零售业务新的增长期,同时也增强对母公司的支撑度和贡献度。

“消费金融公司是持牌后可以全国发展的机构。我们有压力,也有动力。第一次到我们没有设置分行的地区发展,自身要保持定力,稳中求进。要前进,但是不要冒进。稳健可持续会成为南银法巴消费金融公司不懈的追求。”南京银行董事长胡升荣在业绩会上说。

另外,在网点建设方面,2022年末南京银行营业网点达242家。胡升荣在业绩会上透露,截至5月11日,该行营业网点总数已增至257家,接下来还有43家营业网点有待建设。

“我们一定要在今年底实现‘300家营业网点’的目标。”胡升荣表示,结合南京银行自身情况,保持一定数量的物理网点,有利于南京银行的零售战略推进。

据了解,当前南京银行已全面实现江苏省内县域网点全覆盖,部分发达区域的营业网点超过两家,这也为该行的存贷款带来新的增长点。“接下来,江苏省内所有地级市的营业网点要实现东南西北中全覆盖,把我们的物理网点渗透到所有的区域,让我们的服务更走近市民,更走进中小企业。”胡升荣说。

封面图片来源:每日经济新闻 资料图