隆基绿能,为何“出轨”协鑫?

文|赶碳号

在商场上,没有永远的朋友,也没有永远的敌人,只有永远不变的商业利益。

昨晚,颗粒硅巨头协鑫科技发布自愿性公告,隆基绿能与其签订425,000吨颗粒硅采购合同。

这一消息对于整个光伏市场来说,不啻于投下一颗重磅炸弹。众所周知,自2017年以来,隆基绿能就先后通过参股四川永祥和云南通威,与通威股份牢牢绑定,并签下20万吨的硅料大单。

隆基与协鑫,能否凭借“泰睿”与颗粒硅双双崛起,再度封王?另外,隆基此举,是否意味着其与通威股份长达7年的合作,划上了一个句号呢?

协鑫科技未来能源馆展台;赶碳号摄

协鑫科技未来能源馆展台;赶碳号摄

01 隆基为何不发公告?

近年来一直高举黑科技大旗的协鑫科技,对于隆基绿能这个天量硅料采购大单,已经保持了足够的低调,仅以自愿性公告的形式,对这笔生意进行了披露。整个公告的正文还不到600字,正可谓字越少,事越大。公告内容大致如下:

协鑫科技全资子公司――江苏中能近日与隆基绿能订立一份约42.5万吨的颗粒硅长期采购合同,2024年为12.5万吨,2025年和2026年各15万吨。合同锁量不锁价,实际采购量由隆基决定允许有10%的浮动幅度。

4月3日深夜,硅业分会公布最新一周的硅料市场价格:N型颗粒硅成交均价为5.5万元/吨。以此计算,协鑫与隆基这笔订单,价值高达233.75亿元!

此前,硅料大单的纪录由通威股份和晶科能源创造。2022年9月10日,通威股份公告,与晶科能源签订38.28 万吨的硅料采购大单,供货时间为2022年 9 月至2026年12月。当然,以上只是按成交量来统计。如果以成交额口径,通威与晶科签订大单之时,硅料市场价格高达30万/吨,当时订单总金额预估高达千亿以上。

对于这笔颗粒硅采购合同,多年以来一向高调的隆基绿能,竟然异乎寻常地保持沉默,既没有发布任何公告,也没有对外宣传。有投资者甚至据此推断,协鑫这则公告没有和隆基通气,大哥实在不知情。赶碳号认为,这种概率基本等于零。

首先,该笔合约金额没有达到隆基绿能的披露标准,也不构成法定信息披露义务。隆基绿能是沪市主板上市公司,截至2023年第三季度总资产为1645亿。如果与协鑫的这单采购合约,价格预估达到或超过822.5亿元,就必须要公告。

另外,根据有关规定,上市公司或者交易所认为可能会对上市公司财务状况、经营成果产生重大影响的其他合同,也需要进行披露。

由此赶碳号推断,隆基绿能至少认为该合同并不会对公司的财务状况、经营成果产生重大影响。至于隆基绿能有没有就该笔采购大单,向交易所咨询或沟通,我们不得而知。

不过,隆基绿能也是有过硅料大单公告记录的。

2022年3月22日,隆基绿能与通威股份签订20.36万吨的硅料采购协议,合同总金额为442亿。当时,隆基绿能最近一期经审计总资产为1037亿(2021年三季报),而442亿的采购总金额,实际上也未达到公司总资产的一半。但是,隆基绿能也发布了一则签订重大采购合同的公告,这样表述:

“……预估本合同总金额约442亿元人民币(不含税),合同总金额占公司2020年度经审计营业成本的107.42%(本测算不构成价格承诺)。本合同属于特别重大合同……”

赶碳号相信,以隆基绿能强大的公司治理能力与相当的合规水平,肯定不会在信披上走钢丝。

站在协鑫科技的角度,估计是希望隆基绿能同步对等发布一则公告的,哪怕是自愿性公告。这样,颗粒硅横空出世以来的最重要一战,将更加圆满。

对于隆基绿能来说,也并不是达不到法定信息披露标准,就一定不能公告。实际上,隆基绿能也可以公告。但是,在光伏人普遍认为的这样一件大事,几家公司的投资者在社群里已经吵翻了天,隆基则选择了沉默。

协鑫科技在自愿性公告中所表达出来的态度,鲜明而又有些保守:

“董事会认为采购合同将有利于促进本公司日常业务多晶硅及颗粒硅产品的稳定销售,推动产品的广泛应用及市场率的快速提升,并与本集团的发展战略吻合,可进一步提升本集团在新能源行业的地位。”

02 双方牵手,早现端倪?

在商场上,没有永远的朋友,也没有永远的敌人,只有永远不变的商业利益。光伏亦如此。

隆基绿能与协鑫科技,曾经是死对头。正如当下N型对于P型的淘汰,上一轮的光伏技术路线之争,正是单晶多晶大战。2006年到2016年的10年中,多晶一直碾压单晶。2017年,单晶组件出货量首次超过多晶,单多晶的路线之争和市场格局从此逆转。以单晶硅片切入光伏赛道的隆基绿能从此封王,成为一代光伏茅。在多晶硅片与电站业务双重拖累之下,协鑫陷入了长达几年的困境。

双方在公开场合的首度破冰,应该是在2023年4月14日。隆基绿能创始人、总裁李振国一行专程来访协鑫,与协鑫集团董事长朱共山就光伏行业展望、能源产业技术创新等务实合作进行交流。就像这次硅料大单的公告一样,协鑫科技官微对于李振国的协鑫行重点报道,而隆基绿能对此只字未提。

事实上,双方的“暗通款曲”,比李振国的协鑫之行还要早3个月。2023年3月9日,赶碳号曾经报道,当时一位接近协鑫的市场人士透露,2023年1月,隆基绿能就一次性采购了6000吨颗粒硅,其中向协鑫采购5000吨,向天瑞硅材料采购1000吨。由此,隆基绿能成为目前颗粒硅使用量最大的企业。

双方此次合作,既体现了朱共山作为一代企业家的远见与格局,也体现了隆基绿能强敌环伺之下的不安与焦虑。

即使有这样的潜在的重大交易,隆基绿能在一周之前、3月28日举办的硅片新品发布会上公开宣布:

N型CCz之路不可能走得通!隆基绿能“泰睿”硅片的新工艺,突破了CCz、RCz等难题,并且在投料上,无论是颗粒硅还是棒状硅,均无明显差异。

这一表态令人有些错愕。因为在前不久的业绩发布会上,协鑫科技联席首席执行官兰天石介绍,“目前CCz技术的主要问题已经解决,现在受制于坩埚及坩埚涂层,没有实现量产。这个问题将很快得到解决。”

现在回头看隆基绿能对于CCz的表态,与其说是对于协鑫科技N型CCz的“背刺”,不如说是为今天双方的合作大招,埋下了一伏笔:无论是颗粒硅还是棒状硅,“泰睿”硅片都可以,谁性价比高,当然就用谁家的。

去年,HJT龙头、华晟能源徐晓表示,华晟已率先应用颗粒硅及CCz技术拉棒,取得了很好的经济效益。

现在看来,CCz似乎已经不重要了,当然前提是要用在隆基绿能的泰睿硅片上。泰睿硅片,究竟有没有隆基绿能说得那么神乎其神?这场发布会公布的技术参数和观点跨度都很大,而且隆基绿能也没来得及同步推出应用了“泰睿”的电池片和光伏组件,对“泰睿”进行实证。

现在,隆基这笔颗粒硅大单,相当于是用真金白银证实了”泰睿“。当然,隆基绿能现在也在用真金白银证明着HPBC。

不管怎样,我们在任何时候都不能怀疑任何一家头部企业以及一个行业的组织智商,无论是棒状硅还是颗粒硅,无论是TOPCon,还是HPBC,现在仍非终局,但真相与结局,最终只有一个。

03 通威与隆基,分手在四月?

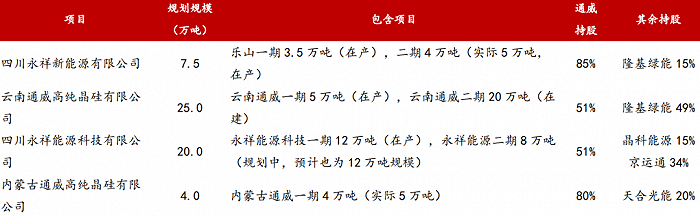

通威股份硅料产能合作情况;来源:公司公告

通威股份硅料产能合作情况;来源:公司公告让我们把时光回溯到整整七年前。

正是在单多晶大战的2017年3月,通威股份与隆基绿能正式合作,成立四川永祥新能源有限公司,共同投资建设乐山一期、乐山二期合计8.5万吨的多晶硅产能,隆基绿能目前持股15%。2020年12月,隆基绿能投资云南通威高纯晶硅有限公司,目前持股49%。

后来七年中的故事则广为人知:通威股份取代保利协鑫,成为新一代硅王以及全球电池片之王,而隆基绿能则成为全球硅片与组件双龙头。

在上一轮周期中的他们的两个竞争对手,后来也走到了一起。协鑫苦心孤诣,投入巨额研研发颗粒硅,并与另一家硅片龙头――TCL中环高度锚定,誓要在颗粒硅上翻盘。

通威与隆基的捆绑让双方受益,拥硅为王时代,隆基确保了供应链安全,又能享受到硅料的超额投资收益。硅料下行周期中,通威则确保了硅料订单。

根据双方协议,隆基绿能包销参股硅料企业所对应股权一倍的硅料。比如,隆基绿能在四川永祥新能源拥有15%股权,后者年产能为8.5万吨,则隆基绿能需要包销其30%的硅料,也就是2.55万吨/年。再比如,隆基在云南通威拥有49%的股权,则云南通威在产的5万吨和在建的20万吨产能,隆基将包销98%。也就是说,在云南通威达产后,隆基要向上述两个股权投资的硅料项目每年采购27万吨。

如果隆基绿能违约不采购合资公司的硅料怎么办,相信双方都有约定,按照公司章程办理即可。

硅片双龙头扩产情况;来源:公司公告

硅片双龙头扩产情况;来源:公司公告隆基绿能2023年底拥有190GW硅片产能,如果满产,则对应63万吨硅料需求。其与通威的股权合作对应硅料权益为27万吨,至少还有一半以上的缺口。当然,这是按照隆基绿能硅片产能满产的情况下统计。当下甚至未来一段时间,硅片环节是光伏产业链亏损相对严重的一环,能否实现满产仍有待观察。

隆基绿能与通威股份,虽然还没有公开分手的信息,但已经出现一些迹象。光伏产业链,这两家龙头企业本来合作密切:通威干硅料,隆基买来干硅片并享受硅料投资收益,通威再买隆基的硅片干电池,隆基再买通威的电池干组件。

双方后来如果在业务上发生冲突,赶碳号个人判断,可能主要源于隆基绿能在行业内率先发力的一体化:隆基也要干电池,建立起硅片、电池、组件的垂直一体化内循环。光伏行业,垂直一体化蔚然成风。通威,也下场干组件,后来又与天合合作,一起干硅料,干硅片。

几年下来,通威的硅料不断扩产,锚定的下游硅片客户也不再是隆基一家,出现了晶科、天合、京运通等一大批企业。

通威股份部分长单;来源:公司公告

通威股份部分长单;来源:公司公告隆基与通威20.36万吨的大单在执行完毕后,还会续约吗?

双方在2023年,其实可能还发生过一段不愉快的插曲。2023年7月,据美国光伏杂志报道,一批使用了通威硅料生产的隆基绿能组件被暂扣在美国海关。李振国在隆基绿能2023年三季度业绩沟通会上表示,20203年上半年,公司产品跌价损失超过20亿元,其中有相当一部分是货物被美国海关暂扣造成的。众所周知,通威股份在新疆并没有硅料产能。那么,隆基这批货,为什么就出了问题呢?当然,同期被放行的晶科能源,其使用的硅料为德国的瓦克料。

隆基不干硅料,但并不是不懂。有人常说,硅料这一行有多难?隆基可能最清楚,因为隆基从来不会自己下场做硅料。不过,这话其实说对了一半,隆基不但投资硅料企业,而且在硅料牛市时还经常囤硅料,赚差价,是个高手。过去,隆基与通威相互成就,未来,能否两头下注,并借助颗粒硅起势,在硅片业务上实现翻盘呢?

04 光伏洗牌最后一局,就在硅料

光伏始终不缺两军对垒的故事,一轮轮的技术迭代,在这个行业表现得淋漓尽致。

回顾我国光伏发展历程,先行者唯一能确定的是“降本、增效”,无法想象的是“惨烈、内卷”,期间共有三次技术革命,造就了三个光伏之王。

第一次技术革命是2011年前后,晶硅电池彻底淘汰薄膜电池。自2004年起,薄膜电池依靠性价比优势,市场一度达到20%。然而,2008年-2009年期间,金融危机爆发,全球太阳能行业补贴收紧,多晶硅料价格暴跌70%,薄膜电池再无成本优势,现在只剩下第一太阳能,其余企业均已被淘汰出局。

第二次技术革命是2015年-2020年,单晶淘汰多晶。在2006年多晶硅片大行其道之时,隆基勇闯“无人区”,到2013年终成全球最大单晶硅片生产商。

第三次技术革命则是发生在2023年,N型迅速崛起,并将在今年全面淘汰掉P型。晶科能源作为N型TOPCon龙头,重新拿回光伏冠军,而隆基绿能的出货量则跌至行业第三。这一轮较量,恰逢光伏产业史无前例的全产业链过剩。

在这一轮竞争中,隆基绿能除了在技术储备上不输任何一家头部企业外,最大的优势恐怕就是有钱,在手现金500多亿。在赶碳号看来,隆基的短板也非常明显,其硅棒硅片产能老旧,在尺寸上可能难与210R主流相抗衡,其PERC电池产能也需要计提或者改造,在新一代电池技术路线上,隆基又坚持走HPBC这样一条差异化的小众路线。

站在隆基对面的,是整个N型TOPCon军团。除晶科能源以外,天合光能、晶澳科技、阿特斯等企业的TOPCon起来得都非常快。各家企业发布2024年一季报时,组件企业出货量排名,可能会出现新的变化。

进入2024年,硅料端颗粒硅迅猛的发展势头,也不得不令棒状硅企业们开始紧张。除协鑫科技以外,兴洋科技等企业也在大举扩产颗粒硅。

这一轮光伏洗牌,刚刚从组件、电池、硅片洗到硅料。就在4月3日,硅料价格迎来新一轮暴跌:n型棒状硅价格出现剧烈下滑,成交均价为6.06万元/吨,环比下跌15.95%,n型颗粒硅价格持续下滑,成交均价为5.50万元/吨,环比下降8.49%。

赶碳号判断,硅料的战争,可能会比下游三个环节还要惨烈和凶险。2024年的330多万吨产能,对应的是1000GW的组件。仅是硅料TOP4,产能就达到158万吨。如果硅料价格杀到5万,谁还能活下来?

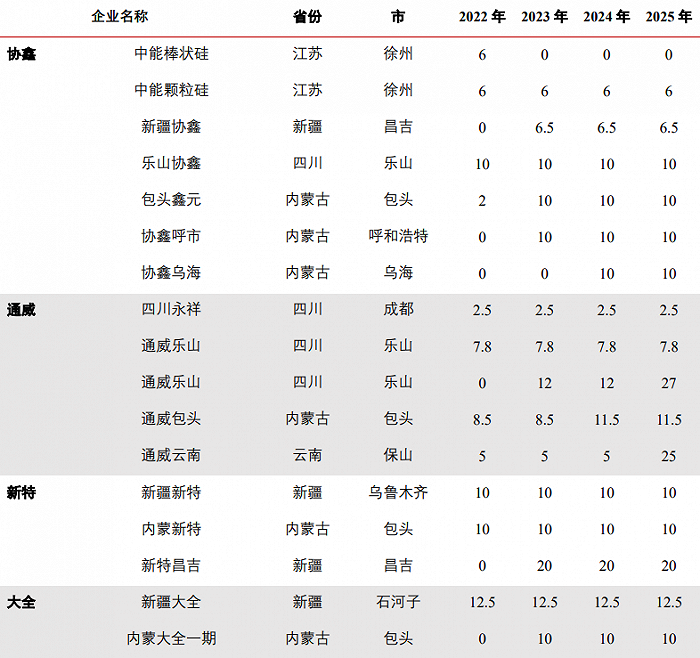

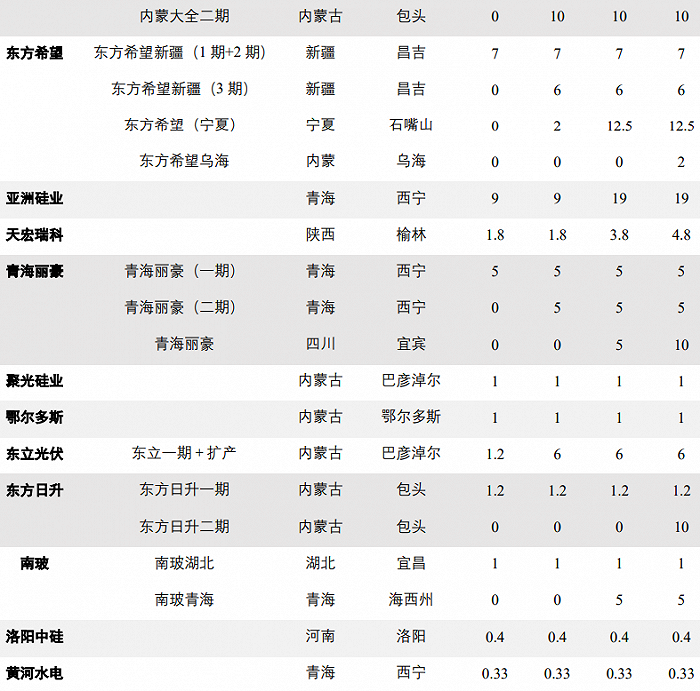

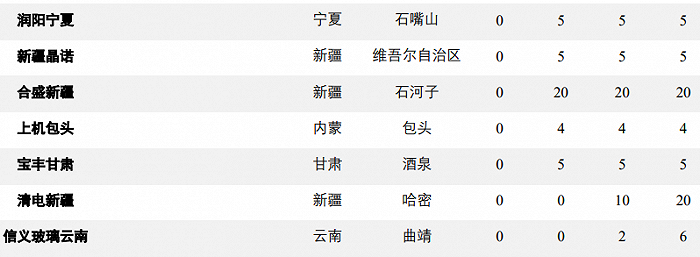

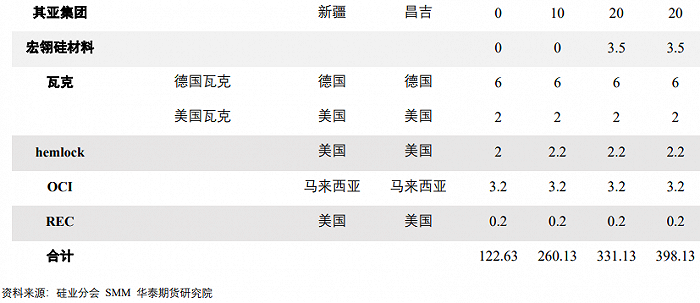

附:2023-2025 年全球多晶硅新增产能情况丨单位:万吨