华钰矿业H1净利润同比增幅超三成 塔铝金业锑矿品位不符合预期?|财报解读

面对每天上千份上市公司公告该看哪些?重大事项公告动辄几十页几百页重点是啥?公告里一堆专业术语不知道算利好还是利空?请看财联社公司新闻部《速读公告》栏目,我们派驻全国的记者们将于公告当晚为您带来准确、快速、专业的解读。

财联社8月31日讯(记者 梁祥才)得益于主营有色金属产品价格上升等因素影响,华钰矿业(601020.SH)H1净利润同比增幅超三成。

财联社记者以投资者身份向公司咨询其塔铝金业锑矿品位相关问题时,工作人员表示,如果今年按照其150万吨的矿石处理量来测算的话,在满足原矿石开采量、矿石品位、技术等方面的条件下,锑的产出大概在4000金属吨左右,最终要以实际的生产量为准。

8月30日,华钰矿业发布2024年半年度财报,H1实现营业总收入5.93亿元,同比增加31.94% ;归母净利润为1.09亿元,同比增加32.40%。

金、银、锑等有色金属价格整体偏强运行是公司业绩增长的主要原因之一。上半年,黄金收涨至 2330 美元/盎司,涨幅 13.5%;沪银主连涨幅 29.87%;长江有色市场锑1#均价涨幅94.28%。

产量方面,公司上半年,金精矿、铅锑精矿(含银)、锌精矿、锑精矿分别为521.96kg、4780.24金属吨、6104.18金属吨、1415.31金属吨。

值得关注的是,今年以来在供不应求的行业高景气度下,锑价持续拉涨,截至目前已经翻倍。华钰矿业在塔吉克斯坦的塔铝金业锑矿产出情况,备受市场关注;因为此前塔铝金业的锑矿产出不及预期,据公司2023年财报,当年计划产锑 5200吨,实际完成 469.21 吨,完成率 8.9%。

按照今年上半年已产出1415.31金属吨的锑矿来算,较去年已有较明显改善,按照公司此前规划,塔铝金业康桥奇项目自2022 年 4 月以来由基建期转入生产期,根据矿业行业特征,需要1-1.5年的爬坡达产周期,计划 2024 年达产。

需指出的是,此前有市场声音质疑塔铝金业锑矿品位较低。日前,有华钰矿业客户告诉记者,当地锑矿的真实品位并没有预想的那么高,目前来看,锑的产能或许难以按之前的计划完全释放出来。

事实上,上述情况已得到有关部门的重视。华钰矿业在7月13日回复上交所的相关监管函时曾在2023年“塔铝金业产量不及预期及业绩亏损的原因及合理性”的解释中提到,2022-2023 年间平均入选金品位 1.16 克/吨,锑 0.65%,矿石采供矿量基本达到预期目标,但入选矿石品位不及可研设计的平均入选品位。

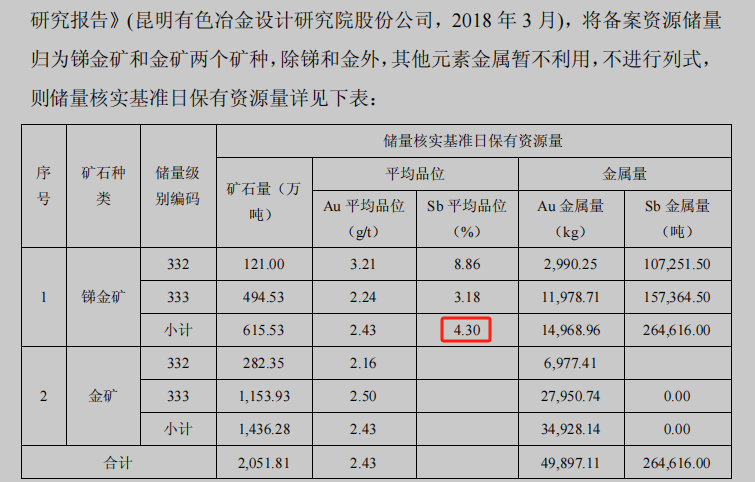

按照此前《“塔铝金业”封闭式股份公司康桥奇多金属矿采选工程可行性研究报告》,塔铝金业项目在供矿条件,金矿出矿品位:Au2.49g/t,金锑矿入选品位:锑(Sb)2.00%,Au0.73g/t。

公司在2018年5月的相关公告中提到,塔铝金业的锑金矿中锑的综合平均品位为4.3%。

截图来源:公司公告

截图来源:公司公告据悉,塔铝金业锑可控资源量约26万金属吨,已超过其国内的19.89万金属吨;按照此前规划,该项目达产后年产锑精矿1.6万金属吨,后期随着西藏新建项目及塔铝金业达产,届时公司每年会有 2.1 万吨金属锑产出,将控制全球近 15%锑金属供应量。