【中原化工】赛轮轮胎(601058)中报点评:产销提升推动业绩增长,新产品、新项目稳步推进

投资要点:公司公布2024年半年度报告,上半年公司实现营业收入151.54亿元,同比增长30.29%;实现归属于上市公司股东的净利润为21.51亿元,同比增长105.77%,实现扣非后的净利润20.52亿元,同比增长80.94%。基本每股收益0.66元。

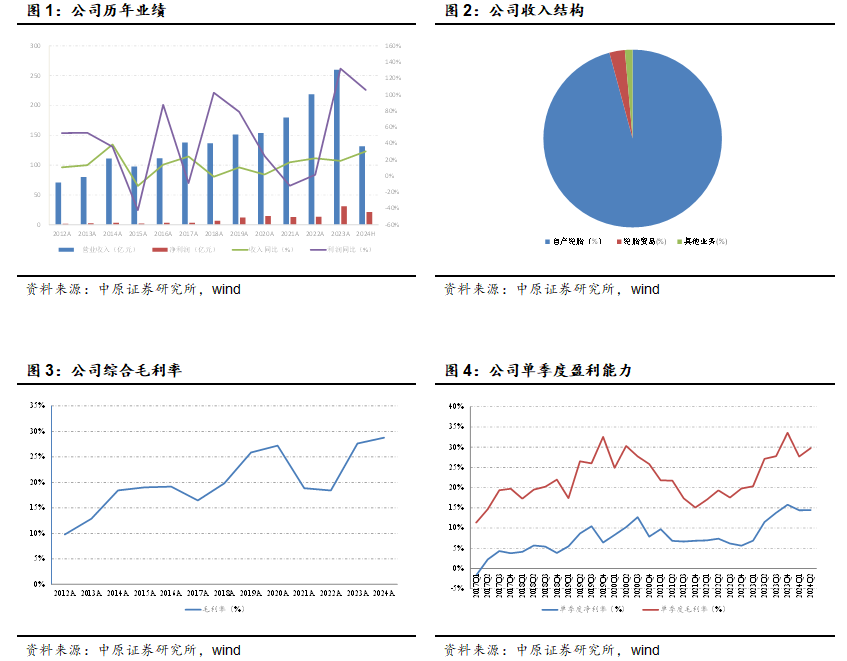

轮胎行业延续景气态势,公司业绩表现靓丽。2023 年以来,国民经济恢复向好,国内轮胎市场逐渐回暖,轮胎工厂开工率处于较高水平,海外主要轮胎消费地区需求也逐步恢复。在内外需求共同推动下,轮胎行业景气度持续上行。受益于轮胎行业的景气态势,公司轮胎业务产销两旺,推动了业绩的大幅增长。上半年公司实现轮胎产量3541.6万条,同比增长37.89%,销量3454.37万条,同比增长37.56%。其中二季度公司轮胎产销分别为1815.79万条和1796.2万条,同比增长28.22%和32.33%。此外,受产品结构变化等因素影响,上半年轮胎销售单价420.27元/条,同比下滑3.87%。受两因素影响,上半年公司实现营业收入151.54亿元,同比增长30.29%;其中二季度收入78.58亿元,同比增长25.53%,环比增长7.71%。

从盈利能力上来看,上半年公司综合毛利率28.77%,同比大幅提升4.79个百分点,期间费用率11.99%,同比下滑0.2百分点,净利率14.41%,同比提升5.06个百分点。在盈利能力提升的推动下,公司业绩大幅增长,上半年实现净利润21.51亿元,同比增长105.77%,实现扣非后的净利润20.52亿元,同比增长80.94%。

轮胎行业景气有望延续,盈利保持较高水平。根据万得数据,2023年我国半钢轮胎平均开工率69.04%,同比提升9.41个百分点。2024年上半年,我国半钢轮胎平均开工率73.41%,同比提升7.53个百分点,环比提升1.35个百分点。出口数据方面,根据海关数据,2023年我国轮胎出口6.16亿条,同比增长11.80%,2024年上半年,我国轮胎出口3.31亿条,同比增长10.50%,环比增长4.61%。从开工率、出口等数据来看,上半年轮胎行业延续了较好的景气态势。长期来看,随着我国汽车产业竞争力的不断提升,未来我国轮胎企业在全球轮胎产业中的市场份额有望不断提升,从而推动我国轮胎产业保持较快增速。

在建产能增长潜力较大,品牌影响力持续提升。近年来,公司在越南、柬埔寨等地建设通多个生产基地,通过海外产能的快速扩张,实现了全球市场份额的提升与业绩的快速增长。公司柬埔寨工厂900万条半钢胎产能于2022年投入运营,随着产能的顺利爬坡,上半年柬埔寨工厂贡献净利润4.74亿元,同比增长248.72%。此外上半年越南工厂实现净利润8.76亿元,同比增长53.14%。未来公司的产能仍将继续提升,越南三期项目、柬埔寨工厂165万条全钢胎、1200万条半钢胎等将陆续投产,推动海外产能的扩张。此外,公司在国内以及墨西哥、印尼等地均建有或规划多个生产项目,截止上半年,公司共规划建设2600万条全钢子午胎,1.03亿条半钢子午胎和44.7万吨非公路轮胎项目,未来产能产有较大的提升空间。

公司液体黄金轮胎自2021年四季度全球首发以来,经等多个国外权威机构验证及实车测试,优异的节油性、舒适性、操控性、耐磨性等指标受到广泛好评和认可。上半年公司针对不同细分领域和使用场景推出更多品类的液体黄金轮胎,以满足不同消费者的需求,产品性能也获得了消费者的广泛认可。公司在配套市场和替换市场双线发力,凭借产品优异的性能和质量,赢得了国内外众多用户的支持与合作。配套市场方面,公司已进入比亚迪、奇瑞、吉利、长安、蔚来、北汽、越南 Vinfast等多家国内外汽车企业的轮胎供应商名录,品牌影响力不断提升。

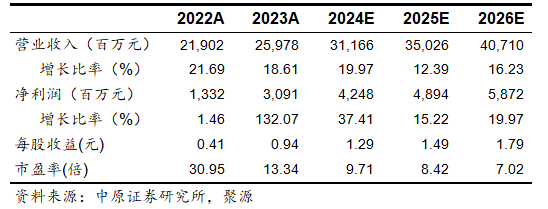

盈利预测与投资评级:预计公司2024、2025年EPS为1.29元和1.49元,以8月27日收盘价12.54元计算,PE分别为9.71倍和8.42倍。考虑到行业前景与公司的行业地位,维持公司 “增持”的投资评级。

风险提示:海外贸易政策变化、原材料价格上涨、行业竞争加剧。

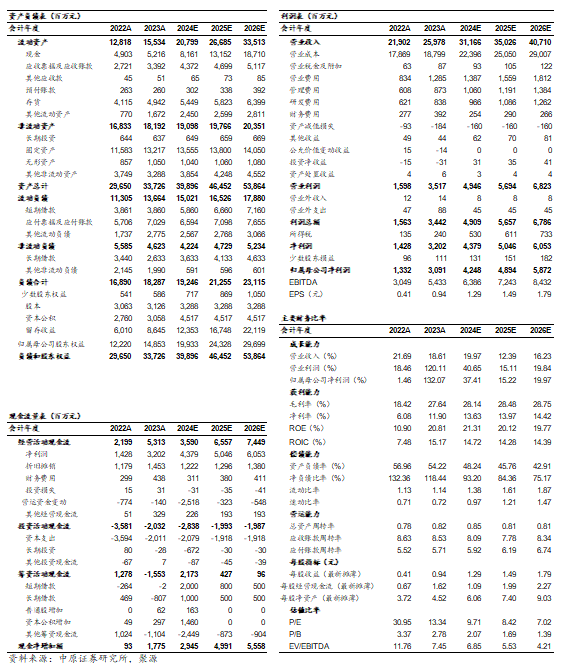

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: