起飞了!601058,全球首家且唯一,可以陪伴20年的公司!

护城河,是抵御竞争的壁垒!

在任何一个实体经济市场,竞争都是商业的主题。

护城河通俗来说,就是一家企业拥有竞争对手无法企及的核心竞争力。

像贵州茅台、长江电力、宁德时代、福耀玻璃等行业翘楚,无一例外,都拥有着又高又宽的护城河。

近期,无论是国内还是国外,汽车行业都备受瞩目,因此我们在汽车产业链上,找到了一家护城河极深的企业――赛轮轮胎。

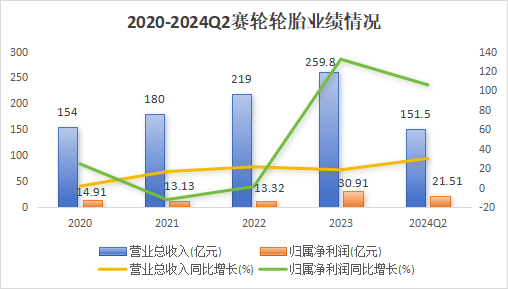

我们先来看一下赛轮轮胎的业绩情况。

2020-2023年,赛轮轮胎的营收和净利润持续快速增长,营收从154亿元增长至259.8亿元,涨幅近70%;净利润从14.91亿元增长至30.91亿元,实现翻倍增长。

2024上半年,公司实现营收151.5亿元,同比增长30.29%;净利润21.51亿元,同比剧增105.77%。

所以说,公司增收又增利,且净利润增速远在营收之上,表现不俗。

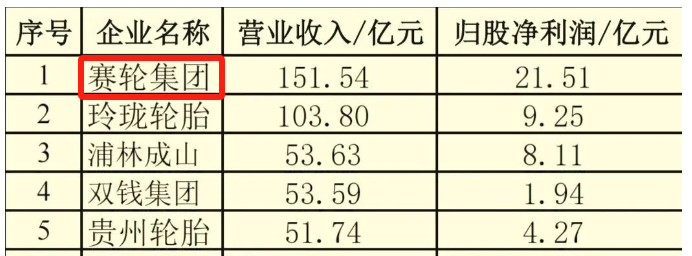

不仅如此,放眼整个中国轮胎行业,赛轮轮胎也是一骑绝尘。

受益于汽车产销量增长、海外产能释放,2024年上半年,我国上市轮胎企业表现优异。

赛轮轮胎作为行业龙头,营收和净利润双双位列第一,后面的玲珑轮胎、浦林成山、双钱集团等企业也均实现增长。

总体来看,在国内外市场需求共振下,我国轮胎行业整体盈利能力提高,发展态势良好。

接下来,我们进入主题,看一下赛轮轮胎的护城河情况。

第一,盈利优势

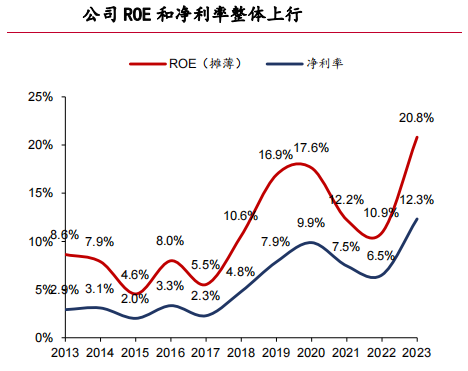

近年来,赛轮轮胎的ROE和净利率双双大幅提升,2023年公司的ROE高达20.8%。

这在制造业是个非常好的成绩,甚至超过了福耀玻璃(18.97%)这样的行业标杆。

同时,2024年上半年,公司净利率持续增长至14.41%,盈利优势尽显。

通过进一步数据发现,公司净利率增长的原因有二:

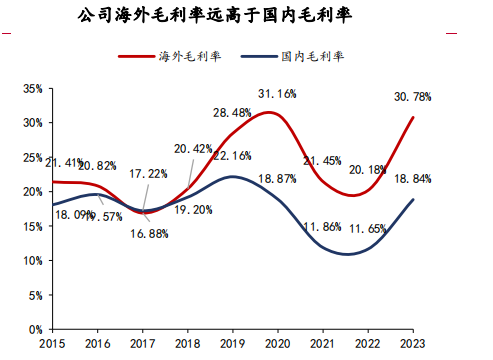

一个是,海外毛利率大增;

赛轮轮胎是中国第一家出海建厂的轮胎企业,公司海外业务占比高达75%,从下图看,2023年公司海外毛利率升至30.78%,显著高于国内的18.8%。

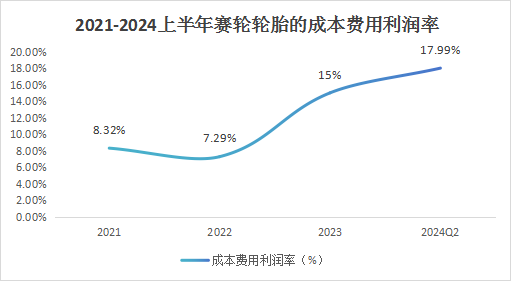

另一个是,费用利用效率提升;

这里补充一下,成本费用利润率这一指标,可以用于衡量一家企业费用带来利润的能力。

近3年,赛轮轮胎的成本费用利润率快速升高,从8.32%增长至17.99%,说明公司费用创造利润的能力升高。

这也是,赛轮轮胎盈利优势如此突出的重要支撑。

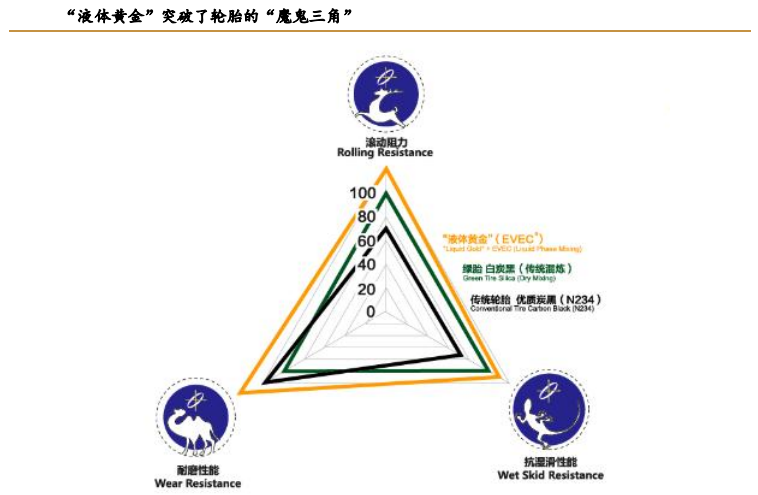

第二,技术壁垒

公司“液体黄金”的技术突破,解决了轮胎的“魔鬼三角”的难题,为公司构筑了强有力的技术壁垒。

“魔鬼三角”是什么呢?

在轮胎研发中,最需要注意三点:滚动阻力、抗湿滑性能、耐磨性能。但当提升三者之中的某项性能时,其他两项将会受到影响,因此被称为“魔鬼三角”。

为解决问题,赛轮轮胎利用世界首创的“化学炼胶”技术,自主研发出了绿色低碳、安全节能的产品――液体黄金轮胎。

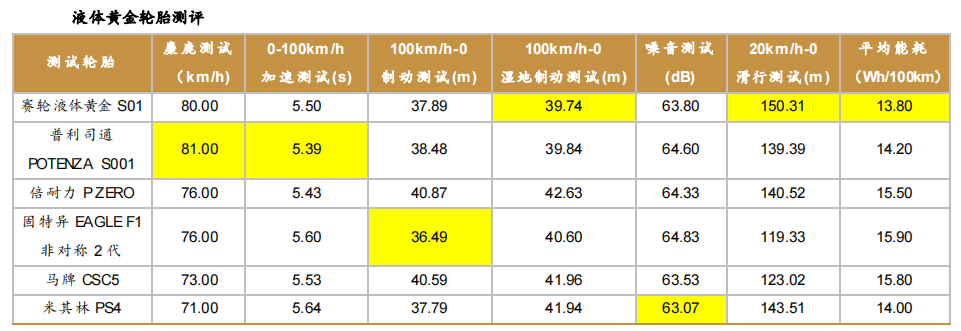

而且,“液体黄金”的性能并不输国际一线品牌。

在全球六大主流品牌轮胎测评中,赛轮液体黄金轮胎在湿地制动、滑行测试、高速电耗三个方面均第一,且总成绩也是第一。

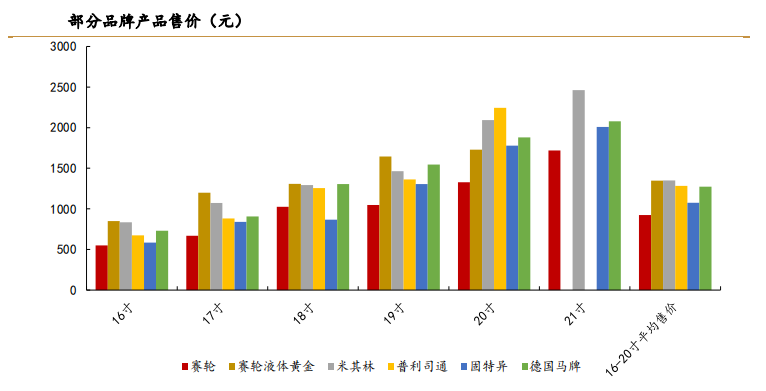

还有一点值得注意,虽然液体黄金定位高端化,售价高,但仍具备价格优势。

在性能不低于国际巨头的情况下,价格却相差不大,且在大尺寸产品中还略有优势。

总之,赛轮轮胎首创的“液体黄金”轮胎在未来量价齐升的逻辑很硬,这也为公司建立了强大的技术护城河。

第三,地域优势

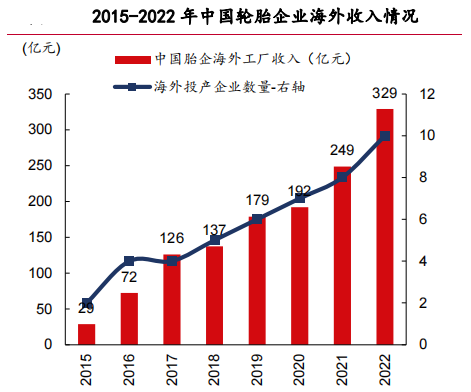

公司作为最早出海的轮胎企业,抢先占据了优越的地理位置。

目前公司在越南、柬埔寨都有轮胎生产基地,墨西哥和印度尼西亚工厂也在拟建中。优秀的是,越南、柬埔寨基地的企业所得税率都比较低,且暂无双反税率。

从上图看,近年来公司投产的企业数量和海外收入都在大幅增长,2024上半年海外市场营收113亿,占总营收75%。

可见,如此突出的选址能力,不仅能显著提升公司业绩还建立了很深的护城河。

基于全球化布局顺利推进,公司的产能也大幅提升。

目前公司的越南工厂三期年产300万套半钢胎、100万套全钢胎及5万吨非公路轮胎项目拟于2025年投产;

柬埔寨一期年产900万条半钢胎和165万条全钢胎,二期年产1200万条半钢胎项目拟于今年内投产。

由此看来,赛轮轮胎的护城河又高又宽,对于公司未来的成长空间,我们还要看轮胎行业有多大的蛋糕。

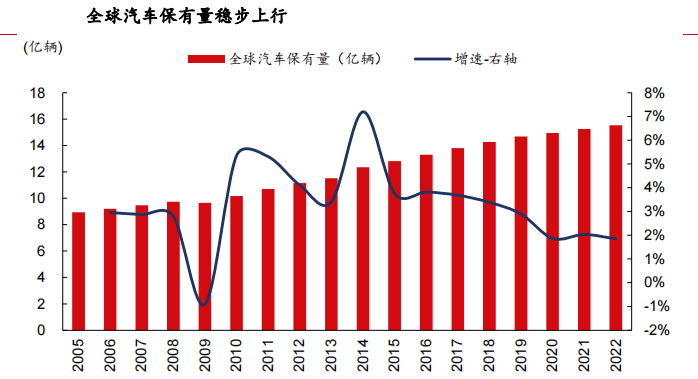

当前,全球轮胎市场规模接近两千亿美元,受益于汽车保有量提升,轮胎的长期需求具备支撑,且需求偏刚性。

近年来,全球汽车保有量稳步上升,2023年,我国汽车保有量为3.36亿辆,2010-2023年的CAGR为10.6%,未来增量可期。

此外,轮胎需求主要来自两个方面:一是增量车轮胎配套,二是存量车轮胎替换。

2023年全球轮胎销量达到17.85亿条,其中半钢胎配套需求4.1亿条,替换需求11.56亿条,替换市场空间更为广阔。

因此,随着全球汽车保有量升高,推动轮胎替换需求上涨,公司作为行业龙头有望充分受益,实现业绩增长。

最后,总结一下。

赛轮轮胎最核心的竞争力,当属全球首家且唯一的“液体黄金”轮胎技术。

公司依靠着高盈利能力、技术壁垒、海外地域优势,构建了强大的护城河,未来有望实现业绩和估值的戴维斯双击。

截止2024上半年,持有赛轮轮胎的机构高达997家。

(转自:浪哥财经)