价格上涨背后的趋势 | 信达宏观

文/解运亮、麦麟玥

信达证券宏观团队

核心观点

8月CPI看似进一步上涨,但实际上,背后隐藏着需要重视的趋势。

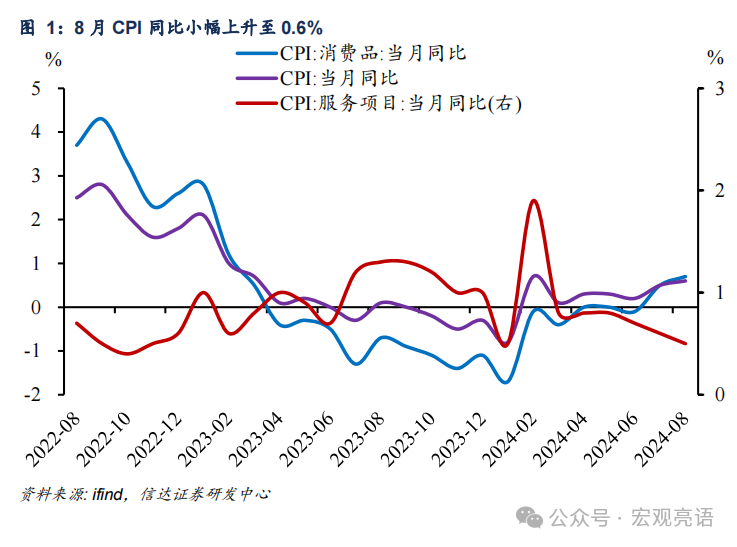

8月CPI上升是极端天气引起的暂时性上涨。8月CPI同比小幅上升至0.6%,主要是受到食品价格的提振,但猪周期并非此次进一步回升的主要原因。8月猪肉CPI同比涨幅出现回落,消费品同比涨幅在扩大,显示食品价格的进一步上涨并非猪周期。我们认为,提振8月CPI的主要是高温极端天气带来的果蔬价格暂时性上涨,而极端天气引起的暂时性上涨较难以形成持续的支撑力。

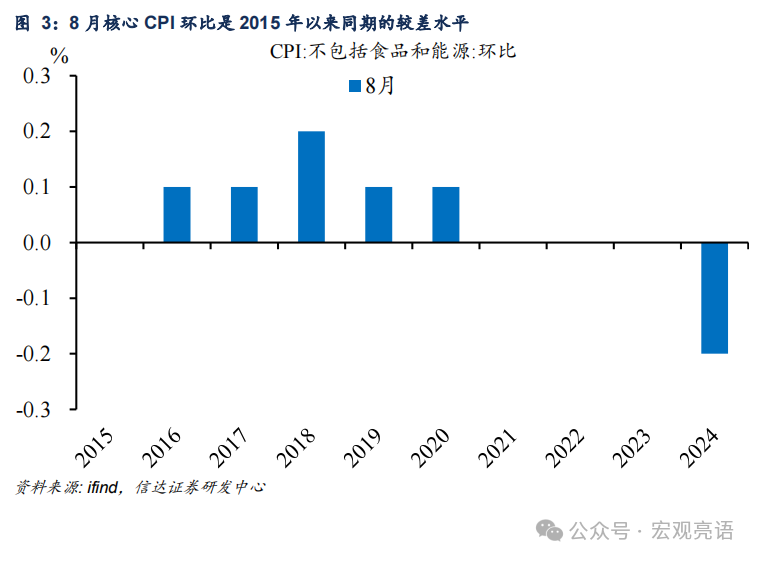

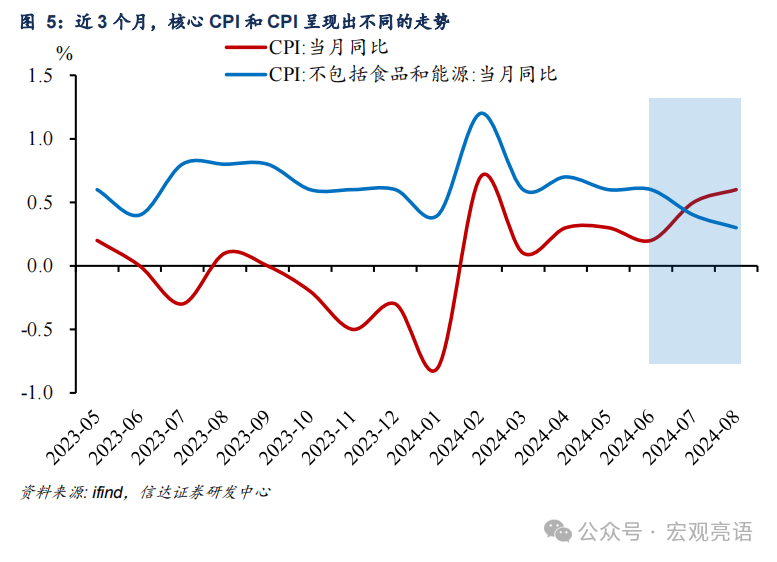

背后的趋势是核心CPI连降且环比为近十年来同期的最低水平。近三个月,CPI同比“升”和核心CPI同比“降”的趋势一直延续到8月。不仅如此,服务和消费品CPI、食品和非食品CPI也呈现出相同的走势,8月核心CPI环比更是2015年以来同期的最低水平,这显示出当前内需暂处于相对疲软的状态。由于极端天气引起的暂时性上涨较难形成持续的支撑力,我们认为,后续核心CPI同比数据或将持续处于低位运行状态。

全年来看,我们认为2024年累计CPI或仍处在0.6%左右。

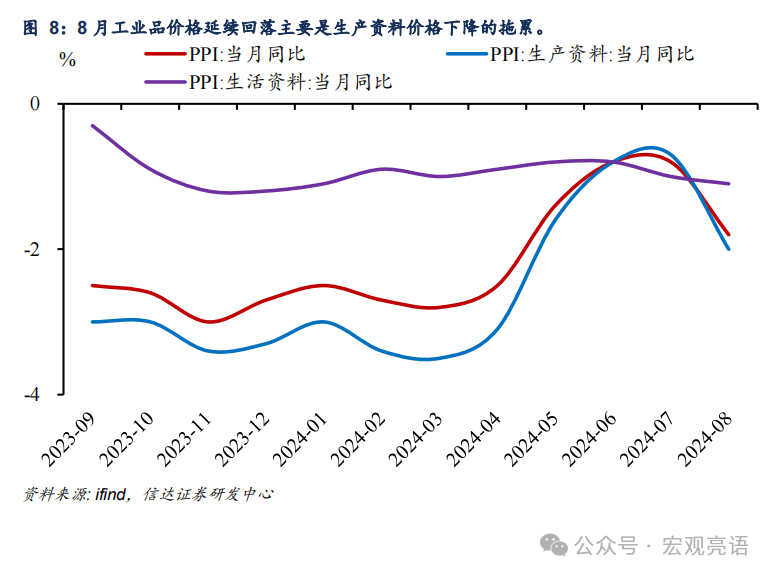

年内PPI转正的阻力明显增大。8月PMI呈现出经济存在的多重结构性问题,这些结构性问题也映射在PPI价格中。受生产资料价格下降的拖累,8月PPI明显回落,是基础原材料行业(即高耗能行业)景气度弱的映射,而且8月PPI的弱势在制造业购进价格、出厂价格和南华工业品价格指数中已有迹可循。尽管市场已对PPI回落有了预期,但8月PPI的同比表现依旧低于市场预期,这反映出年内PPI转正的阻力明显增大。

风险因素:地缘政治风险,国际油价上涨超预期等。

正文

一、食品价格暂时性超季节上涨

我们先前指出,7月CPI低估了食品价格的涨幅,目前来看8月延续了这一态势,而背后核心CPI环比涨幅却是近十年来同期的最低水平。

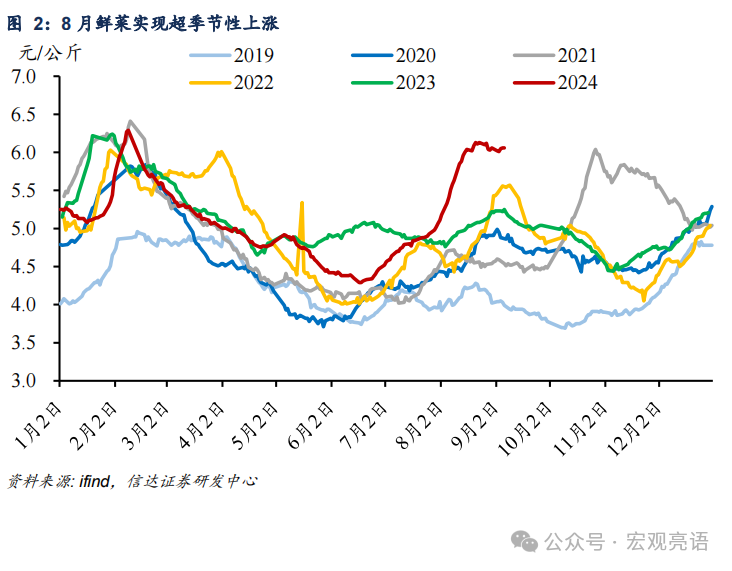

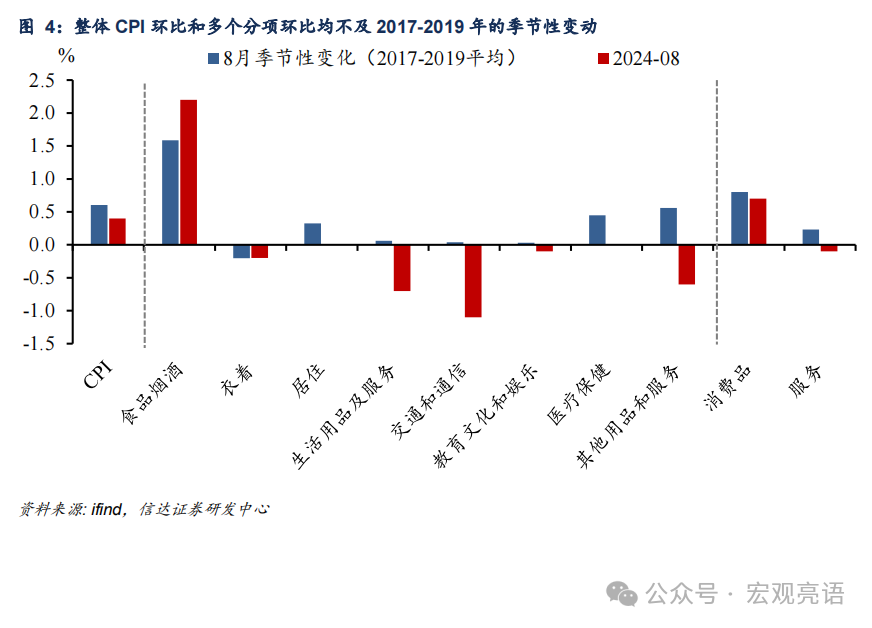

8月CPI上升是果蔬暂时性上涨的结果。8月CPI同比小幅上升至0.6%,主要是受到食品价格的提振,但猪周期并非此次进一步回升的主要原因。尽管整体CPI环比和多个分项环比均不及2017-2019年的季节性变动,但食品烟酒项的变动却超出季节性涨幅(图4)。8月猪肉CPI同比为16.1%,较7月的涨幅出现回落,猪肉CPI和消费品CPI的不同变动显示食品价格的进一步上涨并非猪周期。受高温和降雨天气影响,鲜菜价格超季节性上涨(图2),我们认为,提振8月CPI的主要是高温极端天气带来的果蔬价格暂时性上涨,而极端天气引起的暂时性上涨较难以形成持续的支撑力。

与CPI进一步上升不同的是,核心CPI为近十年来同期的最低水平。我们在前期报告指出,今年7月的CPI同比超预期上涨,但其核心CPI却仍在走弱。近三个月,CPI同比“升”和核心CPI同比“降”的趋势一直延续到8月(图5)。不仅如此,服务和消费品CPI、食品和非食品CPI也呈现出相同的走势,这显示出当前内需暂处于相对疲软的状态。由于极端天气引起的暂时性上涨较难形成持续的支撑力,我们认为,后续核心CPI同比数据或将持续处于低位运行状态。

全年来看,我们认为2024年累计CPI或仍处在0.6%左右。

二、经济的结构性问题映射在PPI价格中

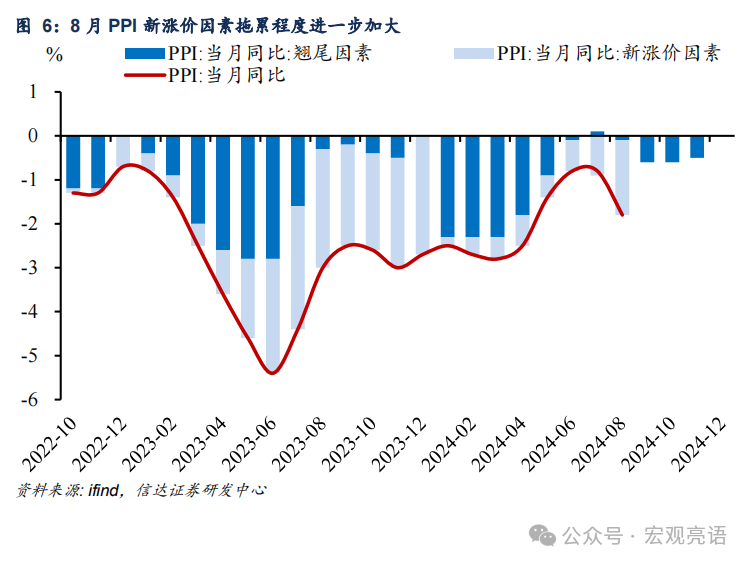

经济的结构性问题映射在PPI价格中。8月PMI呈现出经济存在的多重结构性问题,一是制造业景气度回落,非制造业景气度回升;二是服务业景气度改善,建筑业景气度下滑;三是基础原材料行业景气度弱,装备和高技术制造业行业景气度向好;四是新订单放缓,新出口订单缓慢上升。而8月PPI的回落可能是基础原材料行业(即高耗能行业)景气度弱的映射。8月PPI同比为-1.8%,8月工业品价格延续回落主要是生产资料价格下降的拖累。

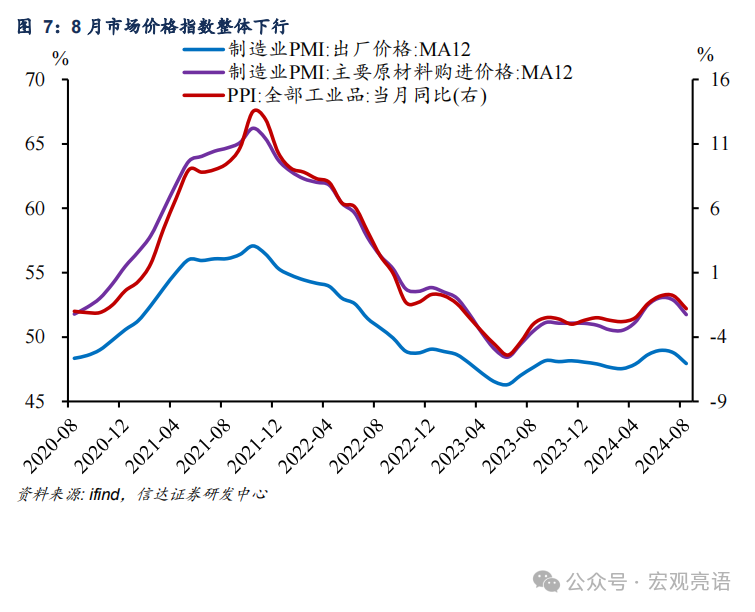

年内PPI转正的阻力明显增大。在制造业分项中,价格端表现的下降最为明显,主要原材料购进价格指数下降6.7个百分点,出厂价格指数下降4.3个百分点,二者都较7月出现明显下降,和南华工业品价格指数的表现相一致。8月市场价格指数整体下行,指向当月PPI的新涨价因素偏弱,8月PPI出现明显回落。尽管市场已对PPI回落有了预期,8月PPI的同比表现依旧低于市场预期,这反映出年内PPI转正的阻力明显增大。

目前经济的结构性特征仍存,主要支撑主要来自于外需和新质生产力两方面,制造业中高技术和装备制造业的拉动或受益于以旧换新等政策,传统行业(如:基础原材料行业)仍然面临有效需求不足的问题。

风险因素:地缘政治风险,国际油价上涨超预期等。

本文源自报告:《价格上涨背后的趋势》

报告发布时间:2024年9月10日

发布报告机构:信达证券研究开发中心

报告作者:解运亮S1500521040002,麦麟玥S1500524070002

本文作者

解运亮,信达证券宏观首席分析师。中国人民大学经济学博士,中国人民大学财政金融学院业界导师。曾供职于中国人民银行货币政策司,参与和见证若干重大货币政策制订和执行过程,参与完成中财办、人民银行、商务部等多项重点研究课题。亦曾供职于国泰君安证券和民生证券,任高级经济学家和首席宏观分析师。中国人民银行重点研究课题一等奖得主。2022年Wind金牌分析师宏观研究第二名。2022年云极“十大讲师”。2023年东方财富Choice最佳宏观分析师。2023年中国信达集团“金牌宣讲人”。首届“21世纪最佳预警研究报告”获得者。

麦麟玥,信达证券宏观分析师。中山大学管科硕士,2022年7月加入信达证券研究所,侧重于研究美国经济和出口。