强势股补跌的意义 | 信达策略

(来源:樊继拓投资策略)

1

策略观点:强势股补跌的意义

近期银行、公用事业等年初以来较强的板块快速调整,这一变化需要重视。因为历史上熊市中的强势股补跌一般有以下特征:(1)熊市中强势股补跌经常出现,但也不是绝对的,特别是有政策外力强力干预的底部。(2)强势股补跌短则2周,长则一个季度,主要会受到之前强势时间长度的影响。(3)从强势股补跌开始1个季度内,之前的强势股大多偏弱(补跌或跑不赢指数)。(4)强势股补跌后,市场大多会出现反弹或反转。由于公用事业、银行、食品饮料、医药等防御性板块盈利波动相对其他板块更小,是较容易在熊市中强势的板块,所以本文主要通过研究这4个行业的表现总结强势股补跌特征。

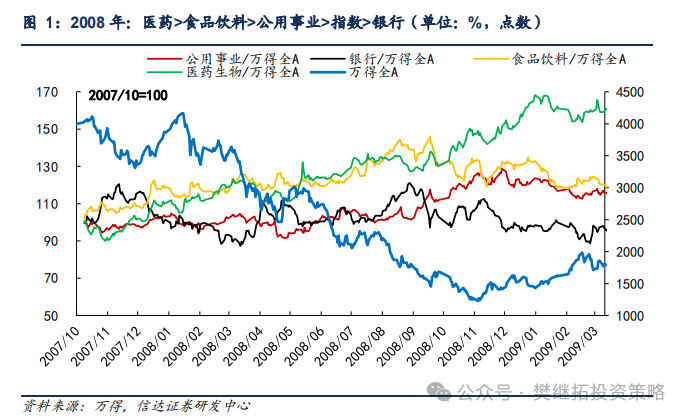

(1)2008年的强势股:医药、食品饮料、公用事业。2008年的熊市跌幅较大,防御性板块中,医药和食品饮料超额收益不错,医药板块受益于医改、医保扩容,表现较强。由于2006-2007年涨幅较大,银行估值并没有较强的优势,所以银行没有超额收益。公用事业板块在2008年下半年有不错的超额收益。

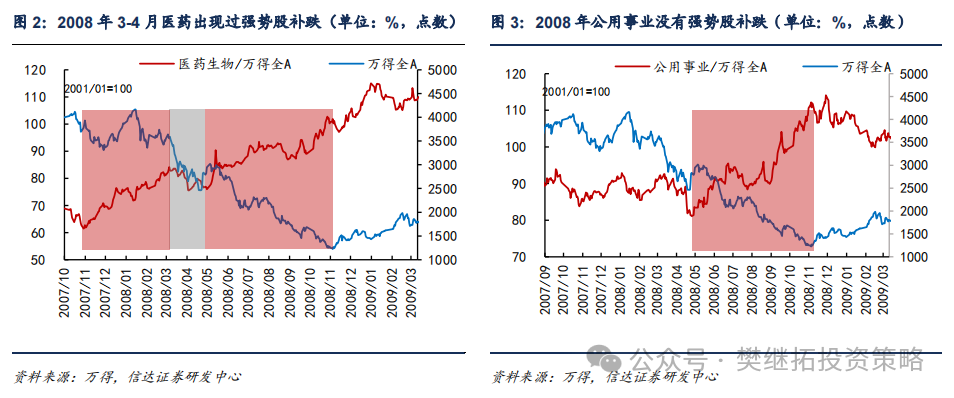

我们以医药和公用事业为代表,看一下2008年的强势股补跌特征。医药2008年全年都较强,2007年底-2008年3月,通胀类板块强势,2008年Q2通胀数据下降,通胀类板块补跌,3-4月医药板块也受此影响补跌。这一次补跌后市场在4月底-5月中迎来反弹,但并没有改变熊市格局。2008年下半年医药和公用事业均较强,但并没有出现过强势股补跌。但在2008年底反转后的2009年牛市中,这两个板块均明显跑输。

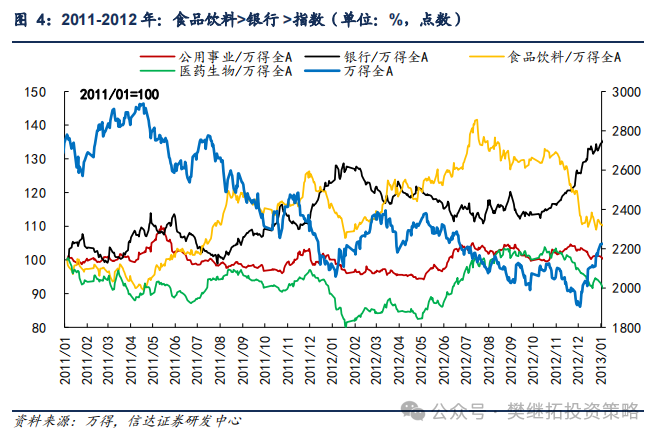

(2)2011-2012年的强势股:2011年食品饮料、银行,2012年医药。2011-2012年的熊市时间比较长,食品饮料由于通胀和消费拐点滞后经济,大部分时候较强,直到2012年下半年出现较大调整。银行股2010年提前休整,所以2011-2012年估值位置相对很低,超额收益也不错。

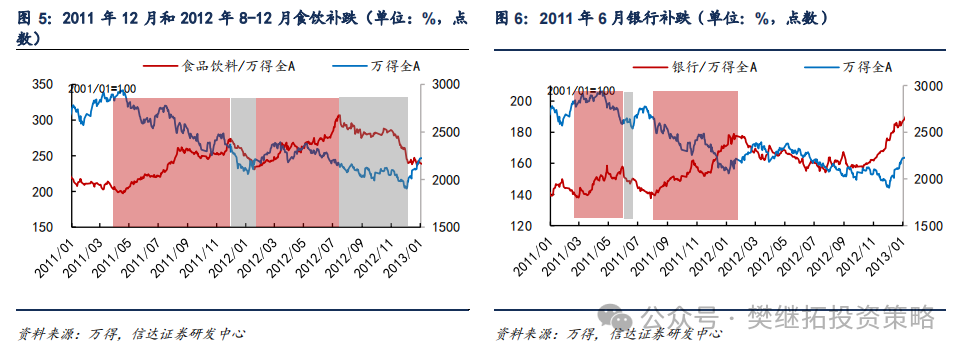

我们以食品饮料和银行为代表,看一下2011-2012年的强势股补跌特征。食品饮料2011-2012年大部分时候都较强,补跌出现在2011年12月和2012年8-12月。第一次强势股补跌主要是因为宏观通胀数据缓和,时间只有1个月,之后超额收益继续,第二次主要是因为白酒基本面出现了问题(限制三公消费等),补跌时间4个半月,之后的2013年也没有超额收益,两次补跌后市场均迎来了季度级别的大反弹。银行2011-2012年的超额收益主要集中在2011年全年和2012年12月,期间只有一次强势股补跌(2011年6月),补跌时间较短,随后市场出现了月度反弹。

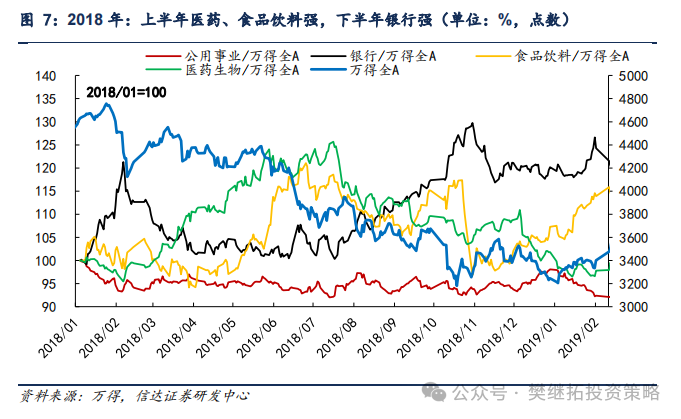

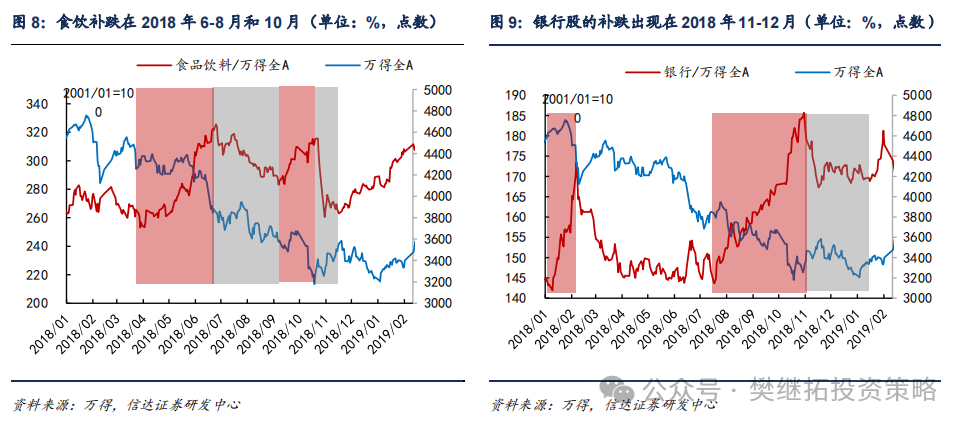

(3)2018年的强势股:上半年医药、食品饮料,下半年银行。2018年上半年经济增速放缓,此时与经济相关性弱的医药和食品饮料较强,但下半年补跌较多,医药主要受集采影响、食品饮料受中秋前后基本面担心影响。下半年较强的是银行。

我们以食品饮料和银行为代表,看一下2018年的强势股补跌特征。食品饮料的补跌出现在2018年6-8月和10月。第一次补跌后市场没有反弹,第二次补跌后市场迎来月度反弹,食品饮料休整了半年后2019年再次走强。银行股的补跌出现在2018年11-12月,补跌后,指数迎来较大反转,反转后的2019年银行股超额收益一般。

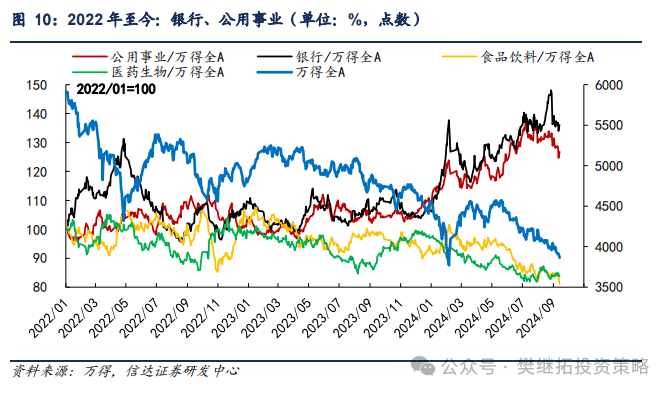

(4)2022年至今的强势股:银行、公用事业。这一次熊市医药和食品饮料没有超额收益,主要可能是因为2021年初估值较高,基本面面临消费降级、疫情结束等影响。银行、公用事业超额收益明显,特别是2023年11月以来。最近1个月,这两个强势板块调整较多。按照历史经验,市场可能在补跌完成后出现月度反弹或季度反转。而且季度内银行和公用事业的超额收益可能一般。

(5)短期A股策略观点:9月反弹低于预期,但依然处在底部易反弹的时间区间。从2021年Q3上市公司盈利进入下行周期以来,几乎每一个季报披露期,股市都是偏弱的,但随着季报披露完成,随后反而比较容易出现反弹。但8月底市场反弹很弱,主要原因可能是:(1)强势股补跌拖累;(2)中报整体偏弱;(3)熊市末期,交易型资金太少,反弹波动比熊市初期和中期更难出现。虽然在交易层面,往上反弹无力,可能会往下明显下跌。但考虑到2023年12月-24年市场加速下跌我们认为更多是雪球量化产品集中止损导致的,现在出现类似风险的概率较低(私募仓位很低),所以估计还是阴跌磨底的概率更高。

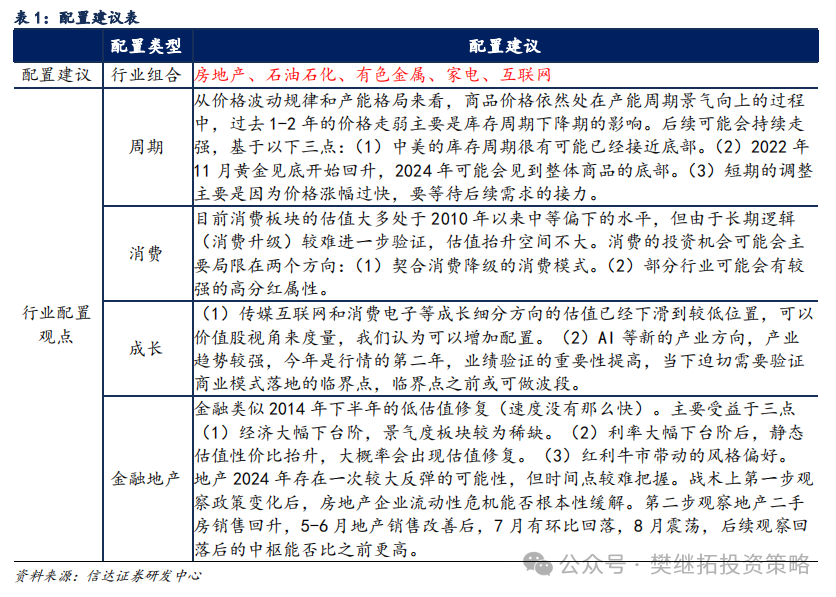

建议配置顺序:上游周期(产能格局好+需求担心带来的补跌已经充分)>传媒互联网&消费电子(PB&ROE类价值股)>金融地产(价值风格大趋势+估值修复)>出海(长期逻辑好+短期数据好)>新能源 > 消费。大部分板块都处在库存周期的底部,传统周期股的库存周期和成长的库存周期(半导体库存周期)历史上大多是同步的,所以我们认为库存不是行业排序的核心。核心是有比库存周期更强的alpha,或至少没有负alpha。上游周期产能格局的alpha会让商品价格下跌幅度可控,出海板块海外需求强的alpha有望对冲掉基于特朗普政策预期产生的担心,同时考虑到估值的变化和持续3年成长股的估值收缩,部分成长股可以开始配置。

2

上周市场变化

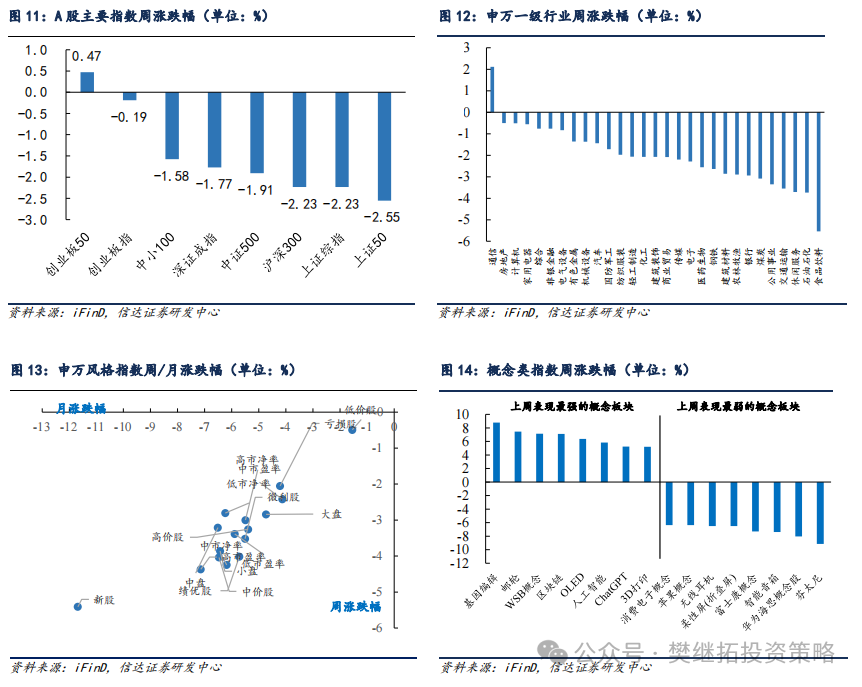

上周A股主要指数多数下跌,仅创业板50(0.47%)上涨,创业板指(-0.19%)、中小100(-1.58%)、深证成指(-1.77%)跌幅较小。申万一级行业绝大部分下跌,仅通信(2.11%)上涨。其中房地产(-0.50%)、计算机(-0.52%)、家用电器(-0.56%)跌幅较小,食品饮料(-5.54%)、石油石化(-3.73%)、休闲服务(-3.71%)、交通运输(-3.55%)跌幅较大,概念股中,基因编辑(8.79%)、邮轮(7.46%)、WSB概念(7.14%)、区块链(7.1%)领涨,芬太尼(-9.14%)、华为海思概念股(-8.04%)跌幅较大。

风险因素:房地产市场超预期下行,美股剧烈波动。

本报告完整版请参考信达策略团队发表的研报全文。

本文源自报告:《强势股补跌的意义》

报告发布时间:2024年9月17日

发布报告机构:信达证券研究开发中心

报告作者:樊继拓 S1500521060001 ;李畅 S1500523070001

特别声明

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。