中信建投:电子行业上半年业绩承压 下半年终端需求修复可期

智通财经APP获悉,中信建投发布研报称,复盘电子行业2023年初至今的周期筑底阶段,半导体板块各环节持续进行库存去化,下游需求呈现边际复苏态势,全球半导体销售额环比逐步修复,23Q2景气度基本落底。消费电子板块,上半年全球智能手机生产和消费较差,但当前PC等产品供需状态边际改善,库存水位正持续调整。展望下半年及明年,市场需求逐步回暖,库存水位不断趋于正常水平,整体业绩呈现边际改善,行业基本面向好趋势明显显现,加之创新升级、国产替代等各项利好催化,行业周期有望迎来向上区间,整体配置价值凸显。

中信建投主要观点如下:

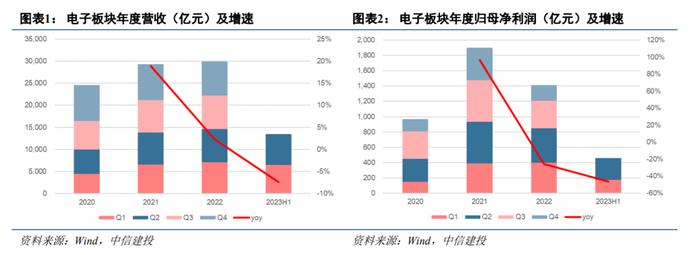

一、上半年整体业绩承压,部分细分板块修复

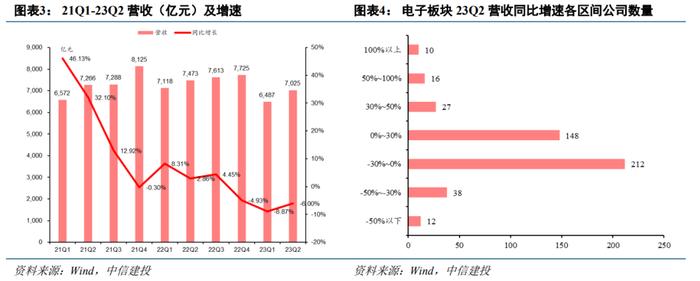

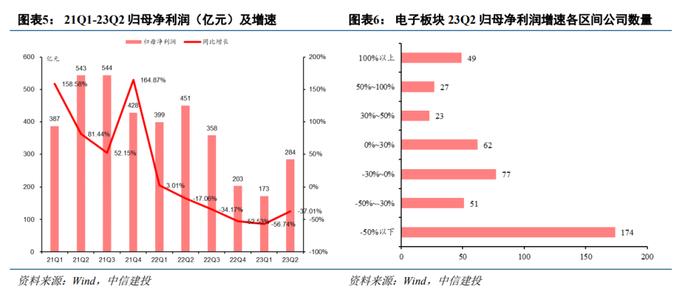

2023年上半年电子板块463家公司营业收入合计13512亿元,同比减少7.4%;归母净利润合计456亿元,同比减少46.3%。分季度看,下游需求依旧低迷,库存高企带来供需错配,造成库存去化过程中产品价格承压,拖累电子行业整体业绩,盈利能力承压,但是部分子板块供需状态已有所改善,营收、净利润同比降幅收窄。23Q2电子板块营业收入合计7025亿元,同比减少6.0%;归母净利润合计284亿元,同比减少37.0%。盈利能力继续修复,毛利率为15.3%,环比提升1.3pcts,期间费用率10.6%,环比减少1.9pcts,研发费用率5.8%,环比减少0.2pcts,净利率3.9%,环比提升1.7pcts。

二、上半年电子板块有个位数涨幅,机构持仓呈上升趋势

2023年1月初至2023年9月6日,申万电子指数累计涨幅7.6%,其中光学光电子板块涨幅最高,为12.5%。上半年电子板块估值呈上升趋势,截止2023年9月6日,整体PE-TTM为48.06倍,处于2019年以来的80.7%分位点。2021Q4公募基金电子行业持仓占比达到阶段性高点,此后逐季度呈下降趋势,直至22Q4有所反弹。2023年以来,公募基金电子行业持仓占比呈上升趋势,23Q2持仓占比为10.76%,环比上升0.69pcts。持仓结构方面,半导体持仓/电子持仓比例环比上升,23Q2达67.08%,环比上升3.2pcts。持仓变动方面,23Q2公募基金增持TCL科技、沪硅产业等。

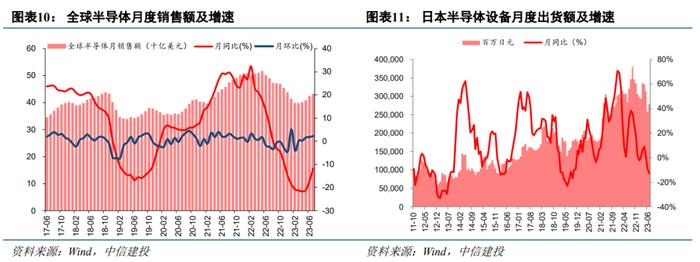

三、半导体周期反转在即,手机市场格局有望重塑

台积电在发说会表示,23Q2营收受到全球经济状况的影响,市场需求受到抑制,客户更加谨慎。当前客户正在进行库存调整,并将使库存调整周期延长至23Q4。但该行看到,根据SIA,2023年7月全球半导体行业销售额总计432亿美元,比2023年6月的422亿美元总额增长2.3%,环比逐步修复,显示全球半导体景气已在23Q2落底。此外,该行看到以通用服务器、手机、笔电为主的传统应用需求在逐步改善,库存、需求正在结构性转好,图像传感器、射频等环节库存下降已有2~3个季度,正在回归健康水位。作为半导体周期风向标的存储器,库存于23Q1见顶,23Q2开始下降,且得益于原厂控产,存储器价格于23Q2开始反弹,且23Q3、Q4仍有希望持续涨价。建议重点关注:

(1)半导体:a)算力供应紧张,AI有望引领下一轮周期成长。由于AI的强劲需求,计算卡如英伟达的A100、H100供不应求,预计算力卡产能供不应求将持续至2024年,台积电、联电等也在加紧扩张CoWoS等瓶颈环节的产能。建议关注国内自主算力芯片及先进封装标的。b)华为积极推动核心零部件国产替代,此次Mate60系列回归标志着国产半导体产业链技术实力、生产能力的提升。先进工艺的发展需要领先设计厂商与制造端紧密配合,因此华为对国内半导体供应链的催熟、升级迭代将带来积极作用。长期看,国内晶圆厂扩产叠加国产化诉求将延续,国内半导体设备及零部件公司也将持续受益。建议关注国产化率仍有较大提升空间的晶圆代工、半导体设备及零部件环节。

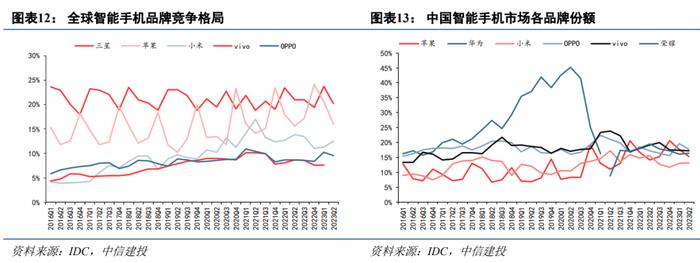

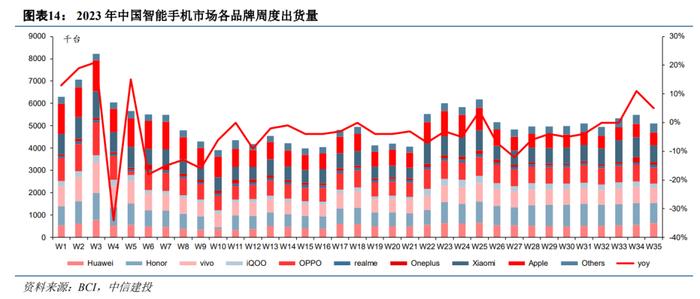

(2)消费电子:2023上半年合计智能手机产量5.2亿支,对比去年同期衰退13.3%。下半年看各品牌厂新机密集发布,有望拉动换机需求,根据BCI,截止9月3日,国内智能手机出货量为1.81亿部,同比衰退3%,其中非苹果品牌衰退5%,近三周手机出货量同比增速转正。往后看,手机市场的需求修复主要有三个驱动因素:a)苹果发布的iPhone 15系列有潜望式镜头、钛合金中框等相较往年更大的升级,吸引消费者换购新机;b)华为Mate系列手机回归,将拉动一批用户购机潮;c)AI大模型逐步导入手机终端,有望刺激手机规格升级及换机需求。高通将在骁龙技术峰会上公布一系列具有AI功能的产品(用于AI设备的新计算平台NPU),可用于手机、PC、汽车和物联网。Llama2将可以运行于基于骁龙的平台。建议关注华为手机产业链、iPhone产业链、折叠屏产业链、MR产业链。