中信建投:ChatGPT引领人工智能应用照进现实 算力芯片等环节核心受益

智通财经APP获悉,中信建投发布研究报告称,AIGC引发内容生成范式革命,ChatGPT引领人工智能应用照进现实,GPT架构快速迭代,云端大模型多模态成为发展趋势,带来算力资源消耗快速上升。硬件基础设施成为发展基石,要求算力、运力、存力、散热等领域配套升级,算力芯片等环节核心受益。

算力芯片系列之一 FPGA:新领域打开新空间,产品力提升加速国产化

FPGA芯片可编程特性具备更强灵活性,技术迭代带来容量和性能提升。FPGA芯片在制造完成后功能并未固定,用户可以根据需要将设计的电路通过专用EDA软件对FPGA芯片进行功能配置,转化为具有特定功能的芯片,且可以多次配置。FPGA较其他芯片灵活性更强,擅长大规模并行计算且能耗较低。FPGA芯片的并行计算的性能由其容量来提供,高容量的FPGA允许部署更多的处理电路,因而带来了更高的处理性能。技术迭代比如先进工艺、先进封装、基本组成单元LUT的电路优化等带来容量和性能提升。FPGA芯片以自身灵活性在各行业里获取市场份额,对产品定义和产品线丰富程度提出高要求。

FPGA芯片下游应用广泛,行业保持快速增长。随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA需求将持续增长。根据Gartner预测,2020-2026年全球FPGA市场规模从55.85亿美元增至96.9亿美元,CAGR为9.6%。中国FPGA市场增速领先全球,根据Frost&Sullivan预测,2021-2025年中国FPGA市场规模将从176.8亿元增至332.2亿元,CAGR为17.1%。从下游应用领域来看,通信和工业是FPGA芯片前两大市场,通信市场占比受新技术驱动有望持续提升,汽车为增长最快速的下游市场。

行业集中度高,中低容量和成熟制程FPGA满足当前市场主流需求。FPGA芯片行业集中度高,头部企业占据绝大多数市场份额。根据Gartner数据,2021年AMD、Intel、Lattice和Microchip的市占率分别达51%、29%、7%和6%,前四家美国公司占据全球93%的FPGA市场。国内厂商有望从中低容量和成熟制程起步不断突破,目前国内主要的FPGA厂商有紫光国微(含紫光同创)、复旦微电、安路科技等,2021年占据国内市场16%的份额。

算力芯片系列:Chatgpt 带来算力芯片投资机会展望

AIGC引发内容生成范式革命,ChatGPT引领人工智能应用照进现实,GPT架构快速迭代,云端大模型多模态成为发展趋势,带来算力资源消耗快速上升。硬件基础设施成为发展基石,要求算力、运力、存力、散热等领域配套升级,算力芯片等环节核心受益。加之海外对华供应高端GPU芯片受限,国内相关厂商迎来替代窗口期,各环节龙头有望进入高速发展阶段。

AIGC引发内容生成范式革命,云端算法向大模型多模态演进。云端部署算力中推理占比逐步提升,说明AI落地应用数量在不断增加,ChatGPT发布引发多家科技巨头开展AI军备竞赛,或成为人工智能成熟度的分水岭。GPT架构快速迭代,参数越来越多带动训练精度越来越高,云端大模型多模态成为发展趋势,带来算力资源消耗快速上升。

硬件基础设施成为发展基石,算力芯片等环节核心受益。

算力需求,模型训练需要规模化的算力芯片部署于智能服务器,CPU不可或缺,但性能提升遭遇瓶颈,CPU+xPU异构方案成为大算力场景标配。其中GPU并行计算优势明显,CPU+GPU成为目前最流行的异构计算系统,而NPU在特定场景下的性能、效率优势明显,推理端应用潜力巨大,随着大模型多模态发展,硬件需求有望从GPU扩展至周边编解码硬件。此外,后摩尔时代Chiplet封装为先进制程的高性价比替代方案,成为半导体行业发展趋势。

存力需求,庞大训练通用数据集要求相应存储硬件设施,如温冷存储,数据访问加速,数据湖以及大容量存储,还需要专门面向AI定制的存储协议、访问协议,支持服务器与SSD通信的NVMe-oF 协议也有望受益搭载使用。

运力需求,外部访问、内部数据翻译需要高速的网络连接线路或交换机系统,带动光通信技术升级。

散热需求,AI服务器功耗相对更高,当前主流散热方案正朝芯片级不断演进,芯片液冷市场发展潜力巨大。

国产厂商迎来发展窗口期,建议关注各环节龙头厂商。英伟达、AMD对华供应高端GPU芯片受限。国产算力芯片迎来国产替代窗口期;突破4800TOPS、降低部署成本是国内算力芯片主要发力点。当前已经涌现出一大批国产算力芯片厂商。Chiplet产业链布局正当时,重点关注各环节龙头厂商。PCIe、CXL等高速接口,电源芯片厂商间接受益。

附:1、值得关注的AIGC落地应用:ChatGPT可替代智能音箱现有语音交互模型;2、其他AI发展方向:Nvidia DLSS、TinyML、存内计算、基于先进封装的方案整合。

算力芯片系列(三):大算力时代的先进封装投资机遇

1、应用:大算力应用如高性能服务器(HPC)和自动驾驶(ADAS)取代手机/PC成为新一轮半导体周期驱动力,后摩尔定律时代高端封装工艺迭代成为新的发展趋势。以台积电下游应用来看,HPC的收入增速从2020年Q3超过手机后保持持续领先,对应的营收占比在在2022年Q1首次超过手机成为台积电下游第一大应用,相比之下封测厂商在高价值量的运算类电子占比仅为16%。中信建投认为随着大算力需求提升,先进封装替代先进制程成为降低单位算力成本的最佳方案,进而拉高运算电子在封测厂商的价值量。

2、工艺:以Chiplet为代表的2.5D/3D封装形式成为大芯片标配,TSV/RDL/Fan-out等高端封装技术带来封装环节价值占比提升。半导体价值量的增长下游从手机/PC向高算力的HPC和ADAS转移,封装工艺开始向Chiplet为代表的2.5D/3D封装转移,从封装工艺流程来看,晶圆代工厂基于制造环节的的优势扩展至TSV工艺,封测厂参与较多的是RDL和Fan-out等封装工艺,随着高算力芯片整体封测市场扩容,封测厂商逐步扩大2.5D和3D封测布局。

3、市场:全球晶圆代工龙头台积电打造全球2.5D/3D先进封装工艺标杆,未来几年封装市场增长主要受益于先进封装的扩大。目前先进封装营收规模最大是晶圆代工龙头台积电,预计2022年先进封装贡献了53亿美元,全球封测龙头日月光和安靠都推出了3D封测工艺平台,积极抢占先进封装的份额。预计2027年先进封装市场规模增至651亿美元,2021-2027年CAGR达到9.6%,先进封装成为大算力时代封装厂商新的增长动能。

GPU行业深度研究:AI大模型浪潮风起,GPU芯片再立潮头

GPU具备图形渲染和并行计算两大核心功能。GPU具有数量众多的运算单元,适合计算密集、易于并行的程序,一般作为协处理器负责图形渲染和并行计算。GPU微架构由流处理器、纹理映射单元、光栅化处理单元、光线追踪核心、张量核心、缓存等部件共同组成,微架构的设计对GPU性能的提升发挥着至关重要的作用,也是GPU研发过程中最关键的技术壁垒。GPU应用程序接口(API)帮助GPU高效实现渲染功能,在并行计算方面,CUDA(统一计算设备架构)的诞生大幅降低GPGPU并行计算的编程难度,实现GPU的通用化,“个人计算机”变成可以实现并行运算的“超级计算机”。

全球GPU市场保持良好成长性,AI服务器成为市场增长的核心支撑。2023年GPU全球市场规模预计为595亿美元,行业保持高速增长,CAGR为32.9%。GPU的市场主体可以分为个人电脑GPU、服务器GPU、自动驾驶GPU、移动端GPU。过去的几个季度里,个人电脑GPU市场遭受巨大冲击,出货量显著下滑。核心原因有三点:

一、个人电脑市场处于下行周期;

二、虚拟货币挖矿退潮对独立GPU出货造成巨大冲击;

三、下游板卡厂商开启降库存周期。近期,各类不利因素正在逐渐消融,个人电脑GPU市场迎来曙光。服务器GPU主要用于AI和高性能计算,人工智能行业的高速发展带来了旺盛的AI算力需求,AI服务器成为GPU市场增长的核心支撑。以ChatGPT为代表的自然语言大模型展现出高度智能,生成式AI能力不断突破进入到辅助生产力阶段,AI模型算力需求迈上新台阶,对服务器GPU市场带来显著拉动效应。自动驾驶GPU在高等级自动驾驶中具备显著技术优势,随着高等级自动驾驶渗透率逐步提升,自动驾驶GPU市场也进入高速成长阶段。

英伟达凭借其数据中心GPU的核心技术优势,成为全球人工智能芯片的领导者。英伟达过去专注于GPU芯片设计,目前已经转型成为计算平台企业,成为人工智能芯片的领导者。其主营业务包含游戏&娱乐、数据中心、专业可视化、汽车业务。过去的两个季度中,伴随着个人电脑GPU整体市场需求疲软,英伟达游戏&娱乐业务营收大幅下滑。

随着虚拟货币挖矿退潮对GPU独立显卡带来的冲击逐渐下降,公司22Q4游戏&娱乐业务再次环比提升,中信建投认为公司个人电脑GPU业务正逐步恢复到正常成长阶段。2022年英伟达数据中心业务营收超过游戏&娱乐业务,成为第一大收入来源,公司GPGPU具备核心技术优势,在AI芯片市场中占据主导地位,其数据中心业务将为公司的高质量成长贡献长期动力。在自动驾驶业务方面,英伟达提供全栈式的自动驾驶解决方案,硬件层面上,其Orin和Thor自动驾驶芯片提供大幅算力,同时DLA模块和PVA模块实现AI算法加速;在软件层面上提供完整的开发者套件,其自动驾驶业务的平台化优势保证了英伟达在高等级自动驾驶中的领先地位。

AMD作为全球领先的芯片设计厂商,在GPU市场中与英伟达互相角逐。AMD的数据中心业务和嵌入式业务展现良好的增长趋势,公司同时提供个人电脑GPU和数据中心GPU。公司的集成GPU主要被运用在台式机和笔记本的APU产品,相比独立GPU更具性价比优势。Radeon系列独立GPU构建于RDNA 3架构之上,采用5nm工艺和chiplet设计,实现了性能的整体提升。AMD推出用于数据中心的Radeon Instinct GPU加速芯片,Instinct系列基于CDNA架构。最新的CDNA 2架构实现计算能力和互联能力的显著提升,采用CDNA 2架构的计算芯片MI250X与英伟达的先进计算芯片性能指标不分伯仲。AMD ROCm对标英伟达CUDA,其计算生态也在不断的丰富过程当中。

移动端的主要玩家包括高通、ARM、Imagination。移动端GPU在设计过程中受到能耗和体积方面的限制,都是以集成的SOC芯片的形式出现在移动端。高通在旗舰Android智能手机SoC市场中保持领先地位,ARM是领先的GPU IP公司,Imagination的PowerVR架构在移动芯片领域得到市场的广泛认可,随后陆续提出PowerVR的升级版本IMG系列架构。

国内GPU市场空间广阔,涌现出一批优秀的GPU设计和制造厂商。根据Verified Market Research数据,2020年中国大陆GPU市场规模为47.39亿美元,预计2023年中国GPU市场规模将达到111亿美元。伴随着近期宏观经济回暖以及国内互联网企业纷纷加大AI算力布局,PC和服务器的需求上升有望为国内GPU市场带来整体拉动效应。国内涌现出一批优秀的GPU设计和制造厂商,诸如海光信息和景嘉微。海光信息DCU的产品性能均达到了国际上同类型主流高端处理器水平,在国内处于领先地位,同时海光信息DCU协处理器全面兼容ROCm GPU计算生态。景嘉微GPU研发历史悠久,技术积淀深厚,其GPU性能优越,芯片业务整体展现良好增长势头。

全球功率芯片龙头动态追踪(一):碳化硅业务进入爆发期

从海外功率芯片龙头2022年中报看产业发展趋势

1、海外功率龙头厂商纷纷上修2022年营收指引,Q3展望平均成长33%从英飞凌、安森美和意法半导体三大功率龙头中报业绩来看,Q2营收同比分别成长33%,25%,28%,其中英飞凌将2022年营收目标从135亿欧元上调至140亿欧元,安森美Q2单季度营收超出Q1指引区间的上限,意法半导体将全年营收指引从148-153亿上调至159-162亿美元。展望三季度,车规半导体领域景气度持续,环比增长分别为8%,2%和11%,同比增速平均为33%。

2、电动车渗透率持续提升引领车用半导体需求增长,碳化硅MOSFET上车进度加快进入爆发增长期按照下游应用领域拆分,英飞凌、安森美和意法半导体车用半导体营收占比分别为47%,38%和38%,Q2单季度该业务同比增长分别为41%,41%和35%,远超公司总体营收增长。而且三大龙头厂商在手订单都在持续增长,以英飞凌为例,新增50亿欧元订单中50%来自汽车客户。车用半导体领域中碳化硅芯片景气度更高,安森美上调公司2022年全年碳化硅营收目标为2021年的三倍,同时指引2023年公司碳化硅营收将突破10亿美元大关,反映了行业正处于爆发增长期。

3、海外功率IDM大厂积极布局12英寸产线,看好产线升级带来的成本优势除了需求端汽车和工业的需求持续增长以外,供给端也在发生明显的变化,相对于逻辑芯片代工厂反馈开始进入去库存阶段,功率IDM厂商在今年下半年年产能供应还是比较紧张,另一个供给端很重要的趋势就是功率IDM公司产线进行从8寸向12寸升级。

模拟芯片长坡厚雪,本土厂商加速成长

1、模拟芯片空间广阔,通信、工控和汽车需求驱动行业增长。

根据IC Insights数据,2021年模拟IC市场销售额为741亿美元,同比增长30%,预计2022年模拟芯片销售额将增长12%至832亿美元。从市场空间来看,通用型芯片占模拟芯片市场约为40%,专用型芯片占比约为60%。通信、工控和汽车为模拟IC下游主要需求来源,预计2022年合计占比达81.7%。通信(含手机)仍是模拟IC最大市场,增量主要来自5G基础设施和终端,卫星需求逐步显现。汽车电动化和智能化推动需求增长,动力域带来更多增量市场。工业市场模拟IC需求分散,工控、机器人和电力等应用驱动增长。消费类电器中家电芯片国产率有较大提升空间,可穿戴设备未来市场空间广阔。

2、模拟芯片国产化率低,行业集中度低带给国产厂商机会。根据IC Insights数据,2021年中国市场294亿美金,预计中国模拟IC市场2021-2026年复合增速为7.85%。2021年中国大陆Top10模拟IC厂商收入合计约为22.86亿美元,占中国模拟IC市场份额比例为7.78%,国产化率仍处于较低水平。由于模拟IC产品类型多样,行业龙头TI的市占率为19%,远低于数字芯片龙头厂商市占率,给予国产厂商更大市场机会。国产替代正当其时,并购整合、转型IDM大势所趋,本土厂商聚焦细分领域形成优势,有望成长为平台级厂商。

3、行业由供给驱动转向需求驱动,国产化进程持续推进。2021年是全球半导体元件严重短缺的一年,产能决定业绩。由于模拟IC普遍采用成熟制程,行业扩产进度较为缓慢,随着TI新增产能在2022年下半年和2023年初的逐步释放,行业产能将结构性缓解,未来需求决定增长。中长期来看,模拟IC行业仍将保持较快增速,且国产化率将保持快速提升势头,头部集中效应将更加明显。

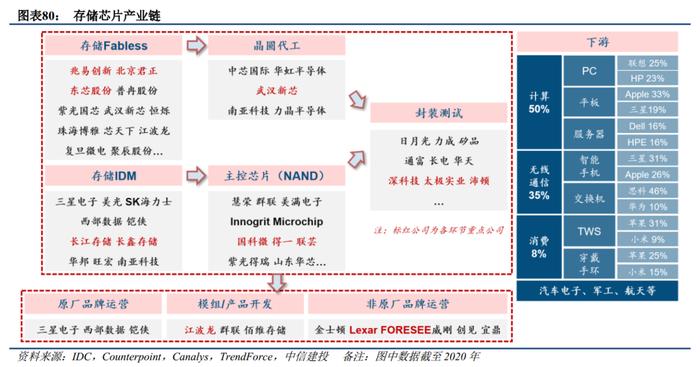

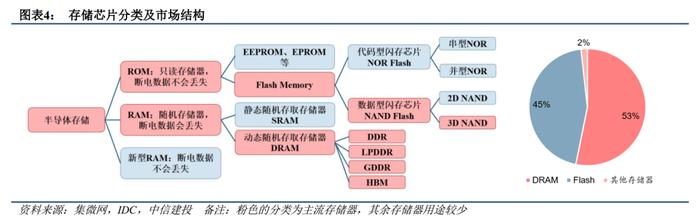

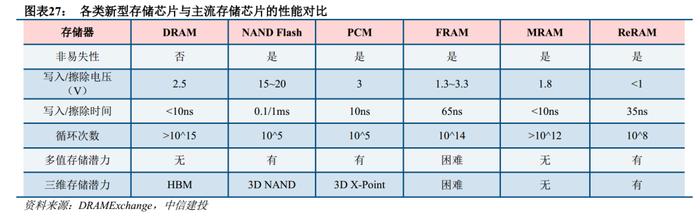

存储芯片:长期高成长赛道,本土厂商有望崛起

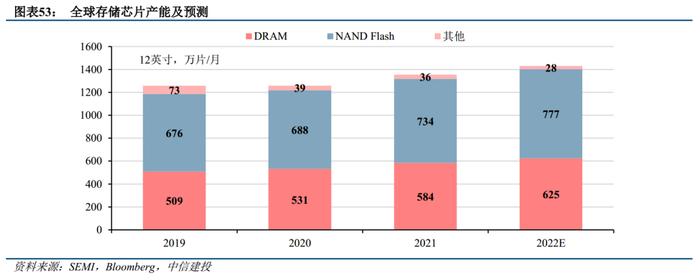

1、半导体最大细分,5G、AI、智能车驱动成长。存储芯片为半导体的重要分支,产值占其30%,全球市场规模于波动中保持上升趋势,从2005年的546亿美元增至2020年的1229亿美元,近15年复合增速达5.6%。复盘历史,存储芯片市场出现过多轮新终端或应用驱动的成长周期,如90年代PC的渗透,2000年功能机的渗透及iPod等推出,2010年代智能机的渗透及云计算的爆发,未来存储芯片需求将在5G、AI以及智能车的驱动下步入下一轮成长周期。预计2021年市场规模将同比增长22%,2023年将超过2000亿美元。

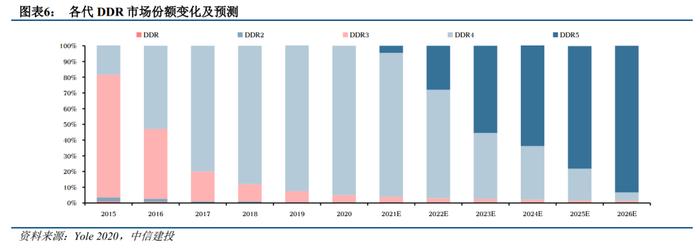

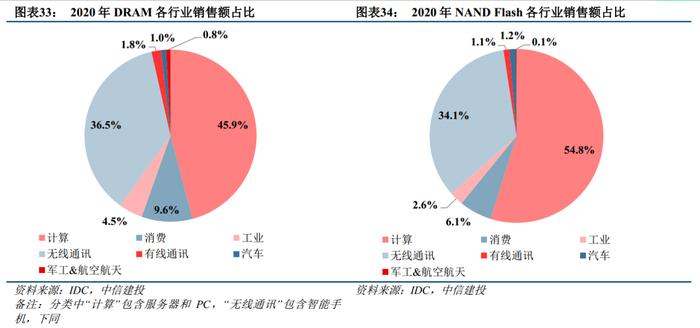

2、短期强周期,长期高成长。受益于服务器、手机、PC等下游需求驱动,存储芯片市场规模快速扩张。中信建投判断,未来数年,服务器、手机、PC仍是存储芯片的核心应用,其中服务器需求增长明显,将成为主要驱动力,而手机和PC的需求增长主要来自存量升级。此外,受益于汽车智能化,汽车存储需求将持续高增,远期市场有望比肩PC。从结构上看,DRAM和NAND为存储芯片的核心品类,两者2020年份额合计达96%,其中DRAM技术迭代以制程演进为主,NAND技术迭代以3D堆叠为主。存储芯片市场格局趋向寡头垄断,因此大厂供给和下游需求的错配导致了存储周期,短时间维度看,存储芯片价格周期性波动,长时间维度看,存储芯片单位容量价格成下降趋势。

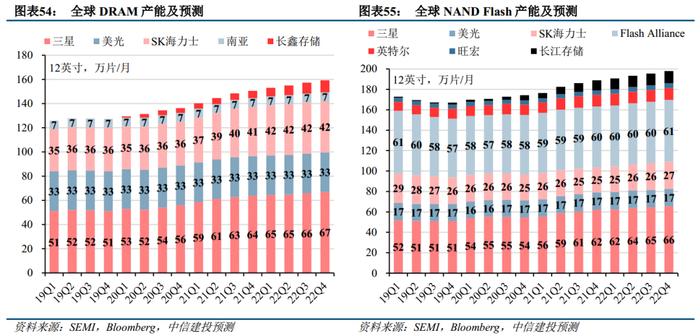

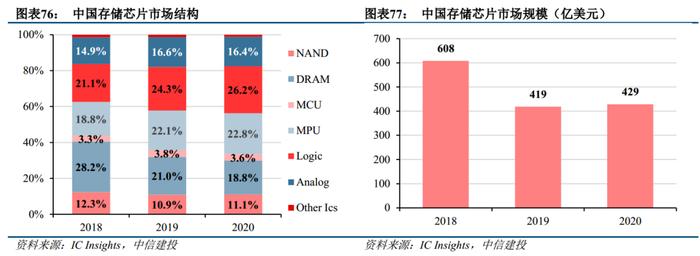

3、中国存储芯片自给不足,本土厂商有望崛起。目前,DRAM市场前三大厂商市占率合计大于95%,格局由三星电子、美光、SK海力士高度垄断,马太效应显著,而NAND相对分散,中信建投判断其格局未来将向DRAM演变。国内存储芯片需求庞大,市场规模在430亿美元以上,超全球的1/3,且增速高于全球平均水平,但自给率不足5%,庞大内需、新兴应用及政策推动助力国产存储芯片快速发展。从下游看,政府、电信、金融等关键领域将成为存储芯片国产化的中坚力量,潜在需求超百亿美元。

4、投资建议:存储为长期高成长赛道,国内需求庞大,国产化需求迫切,大宗市场和利基市场已有优秀厂商涌现,中信建投长期看好本土厂商的崛起。