中信建投:美元指数会跌破100吗?

智通财经APP获悉,中信建投证券发布研究报告称,美联储降息确认,短期利差变化不利于美元,美元指数或维持弱势,不排除触及去年年中低点99;但是,由于当前美债前端利率相较于降息预期已有充分反应,单纯利差对美元的压制或进入阶段性尾声。美元指数能否继续大幅向下偏离100,存有疑问,主要障碍在于衰退担忧无法根除、以及美元指数中枢的向下跃迁一般需要重大的宏观事件催化。

事件:8月23日,美元指数当日下跌0.8%,降至101下方,较6月底高点回落接近10%。如何看待后续美元指数和非美货币的汇率走势?

简评:美元指数后续走势的判断,可以从三个角度进行理解:美联储降息和短端利差、后续美国衰退风险、和美元指数中枢潜在变化。

第一,美联储降息确认,短期利差变化不利于美元,美元指数或维持弱势,不排除触及去年年中低点99;但是,由于当前美债前端利率相较于降息预期已有充分反应,单纯利差对美元的压制或进入阶段性尾声。

近期美元指数的趋势性回落,主要的背景是美联储降息预期升温,美债利率曲线、尤其是短端利率,大幅回落,由于欧洲和其他非美央行宽松周期提前启动,短期利差的变化方向,对于美元并不友好。

在疫情之前,由于欧洲央行长期实现负利率,导致欧元区国债收益率缺乏弹性,欧美短端利差对欧元兑美元汇率的影响趋弱。但2022年以来,随着欧央行也进入到加息周期,德国、法国等国债收益率摆脱零利率的限制,欧美利差和汇率之间重新建立逻辑。数据上可以看到,近三年,德美利差和欧元兑美元汇率高度正相关。

近期,德美利差迅速走阔,5月份以来上升近150bp,主导因素是美债收益率的更快下降,美债2Y收益率从5%左右下行至4%下方。参考此前2023年中相似德美利差的时期,目前欧元兑美元汇率定价基本正常,因此美元指数不算超调。

但是,目前年内100bp、2025年底225bp的降息预期,想要再度加码较为困难(至少在短期),对应美债2年期利率3.9%已经有充分定价,即使降息预期全部兑现,美债2年期可能也在3.5%以上,这意味着即使不考虑德债收益率的同步下行,德美利差想超过去年中的高点也不容易。因此,利差角度看,美元指数继续下行的空间已经有限。

第二,美债利率短期回落对美元指数的打压,需要建立在美国经济暂无衰退之忧的前提之下,若后续降息之后,经济的下行甚至衰退压力持续增加,避险情绪或再度回归,美元指数或再度大幅走强。

美联储降息、美债利率回落、美元走弱的逻辑能够演绎,需要一个重要的前提条件:降息和利率回落不伴随着美国经济衰退。一旦美国经济陷入衰退,市场的定价逻辑将发生系统性变化,一是非美经济的增长预期也会大幅下调,二是避险模式将开启。此时,美元将重新获得支撑,即使美联储持续降息,美元指数反而会大幅走高。

类似的例子,比如新冠疫情爆发时,初始阶段美元指数走弱,后续发展成经济衰退和市场流动性危机,美元成为终极避险资产,尽管美联储大幅降息,但美元指数开始飙升。

因此,后续美元指数能继续演绎利差逻辑,还是回归避险模式,核心在于判断美国经济是否衰退。随着美国就业市场压力增加,失业率上行风险增加,衰退的担忧可能持续存在,这对于美元深度走弱是一种阻碍。

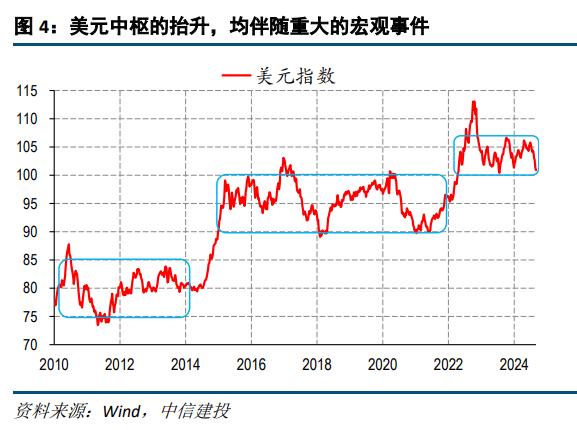

第三,美元指数中枢在2022年后跃升至新的区间,催化因素包括俄乌冲突、美联储历史级别的加息冲击等;目前美元指数已降至本轮区间底部,后续能否继续向下突破,还依赖于中枢是否会向下跃迁,这一点存有疑问。

常规的利差等逻辑,仅可以解释一段时期内美元的区间震荡,对于美元指数中枢而言,其出现跃迁往往是一次性冲击所致,需要重大的宏观事件进行催化。

例如,2010-2014年,美元指数在75-85区间震荡,此后在2015年中枢跃迁至90-100区间,催化因素主要是欧央行进入负利率和QE政策,而美联储开始政策正常化。注意到,即使2020年新冠疫情,美元指数中枢也没有变化。一直到2022年后,中枢再度跃至100-107区间,催化因素是俄乌冲突(地缘风险)、美联储历史级别加息冲击(经济也在2022年下半年大幅走弱,相当于一次小型衰退)。

考虑到目前美元指数已经回落到100左右的区间底部,是否能继续下行,还要依赖于中枢的判断。如果中枢无法向下跃迁,即使利差等因素继续不利美元,美元指数向下空间也有限。

未来,美元指数中枢往下突破的潜在催化事件,可能包括俄乌停战、特朗普负面政策不及预期(例如关税等)、全球经济突然复苏等。但这些不确定性较大,只能继续观察。