【中信建投地产|行业跟踪】2024全年及12月房企经营数据点评:四季度以来止跌回稳,行业排名加速洗牌

(来源:CSC研究房地产建筑团队)

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

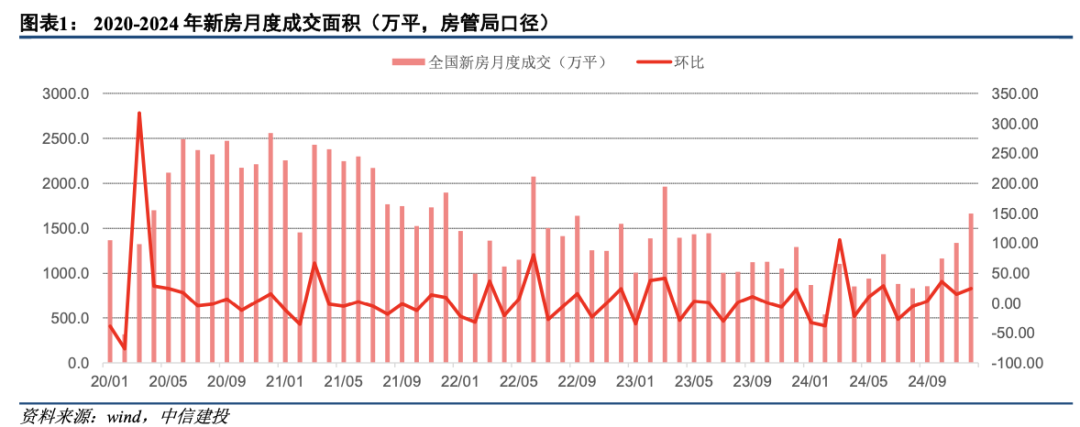

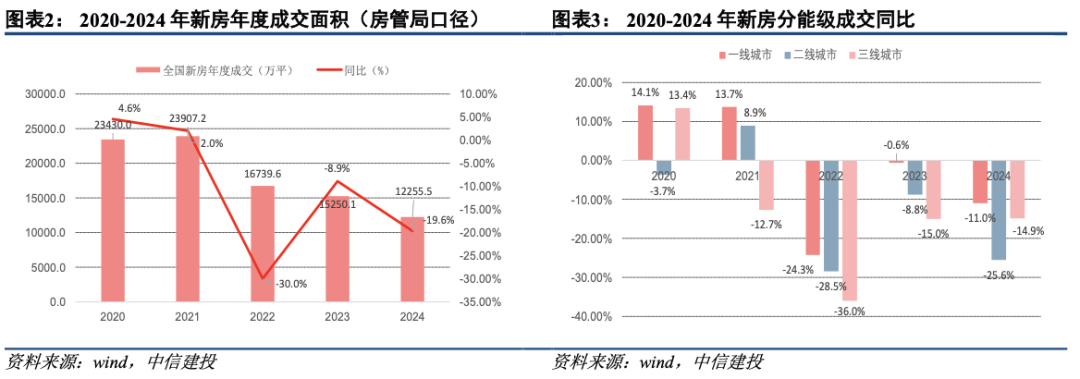

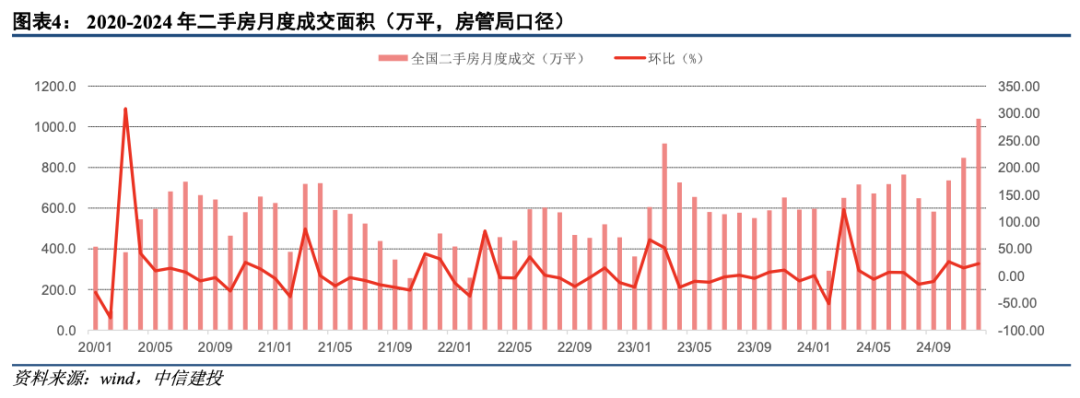

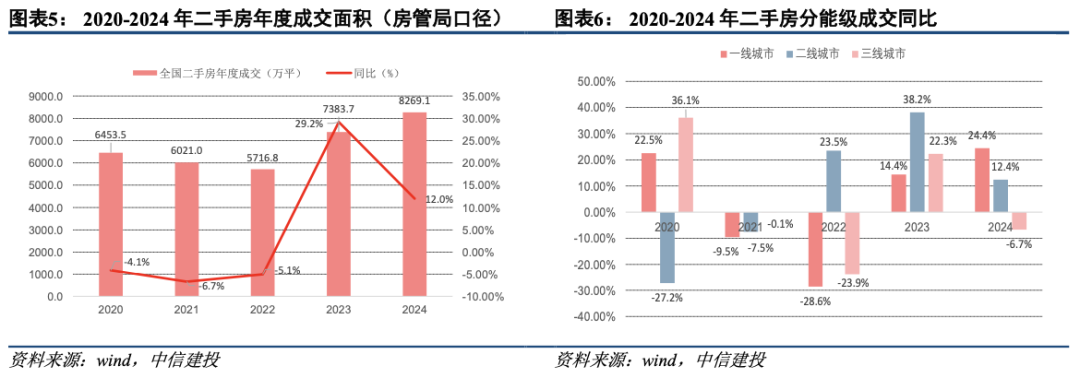

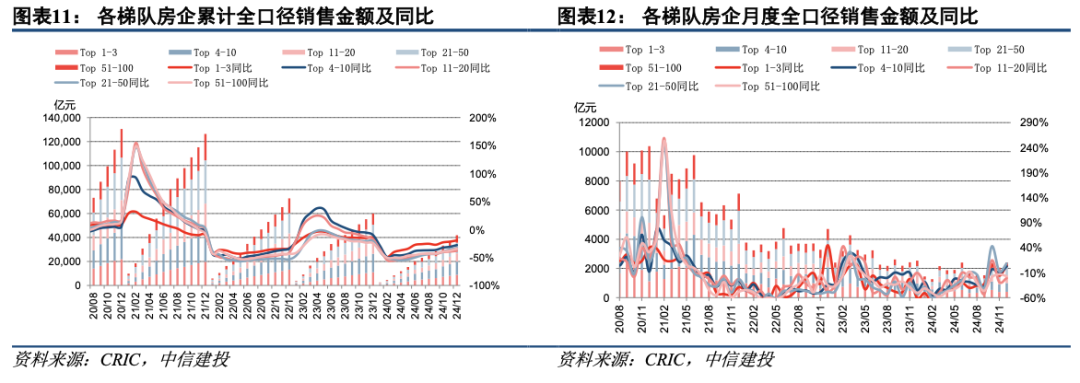

2024年重点城市新房成交同比下降19.6%,二手房成交同比增长12.0%,四季度以来新房二手房成交翘尾效应明显,12月同比增幅分别为28.7%、75.3%。百强房企全口径销售金额同比下降30.3%,千亿房企数量收缩至11家,头部房企销售稳健。百强房企新增土地货值同比下降30.6%,以销定投趋势明显。9月底政治局会议提出要促进房地产市场止跌回稳,供需政策双管齐下,行业止跌回稳初现。我们看好重点布局高能级城市的绩优房企,同时推荐转型房企及优质商业地产标的。

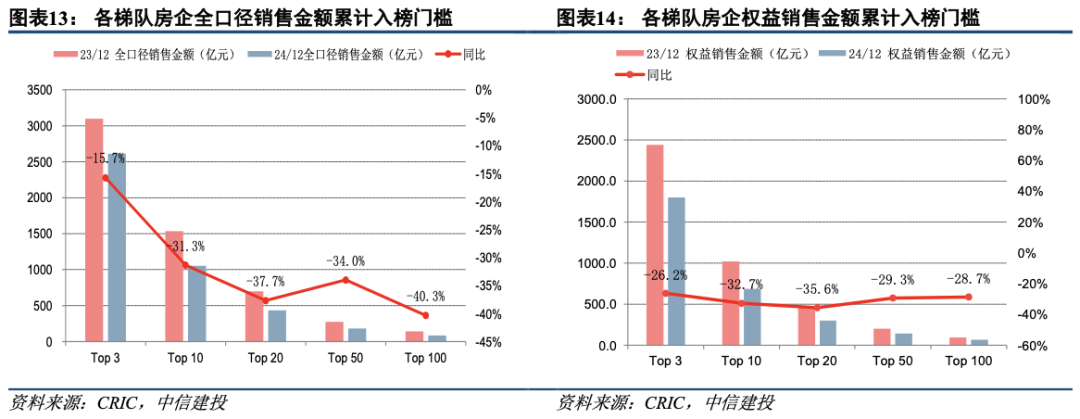

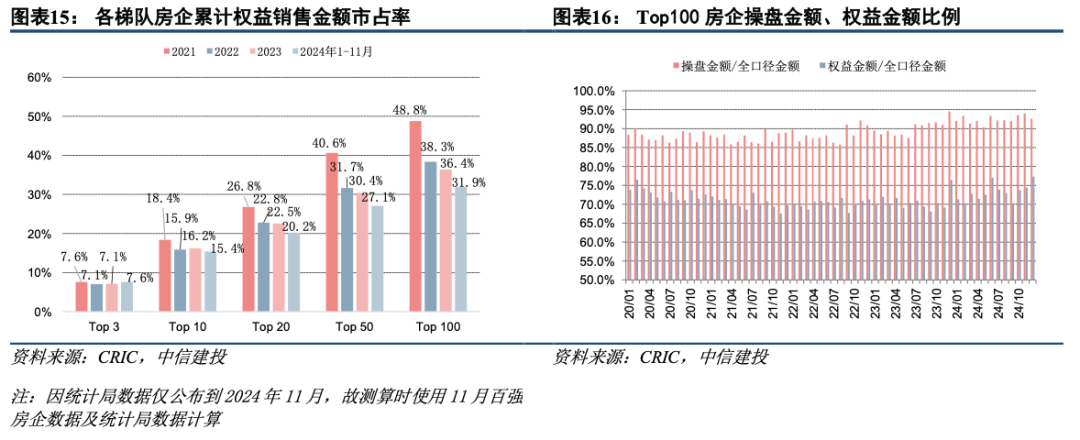

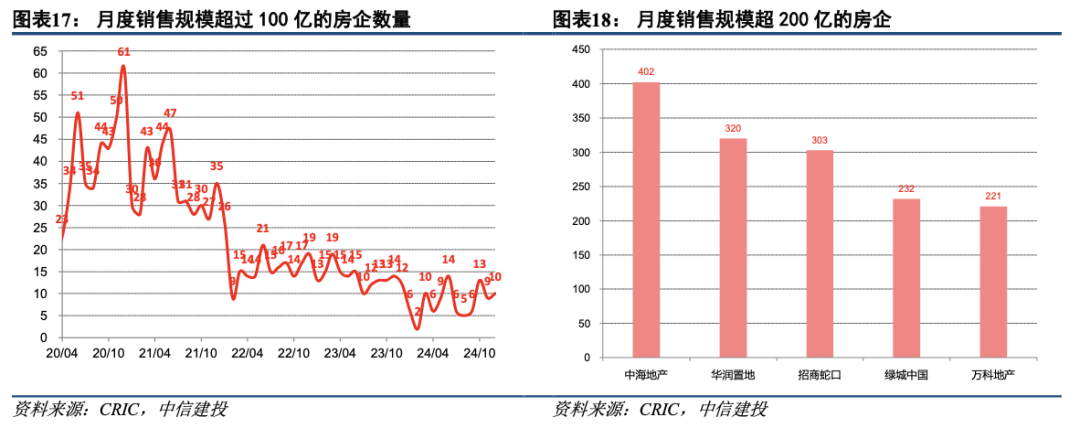

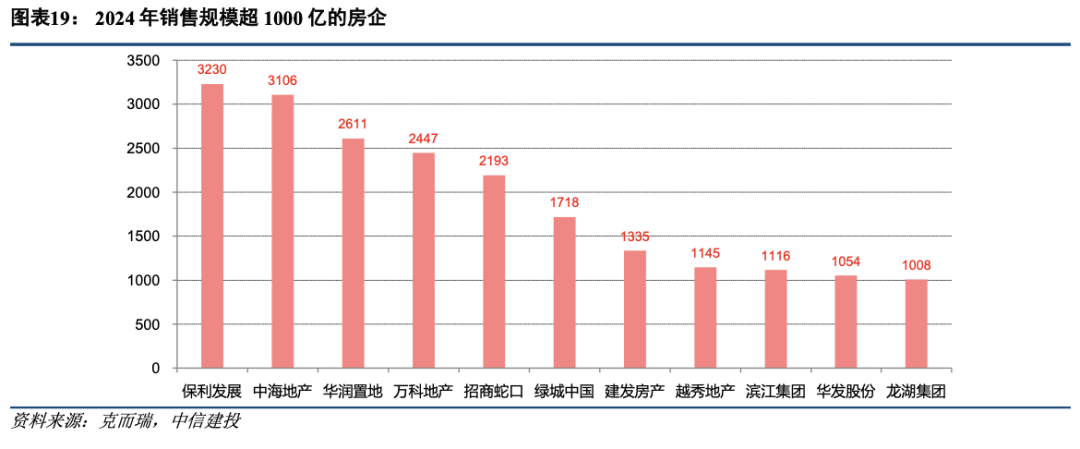

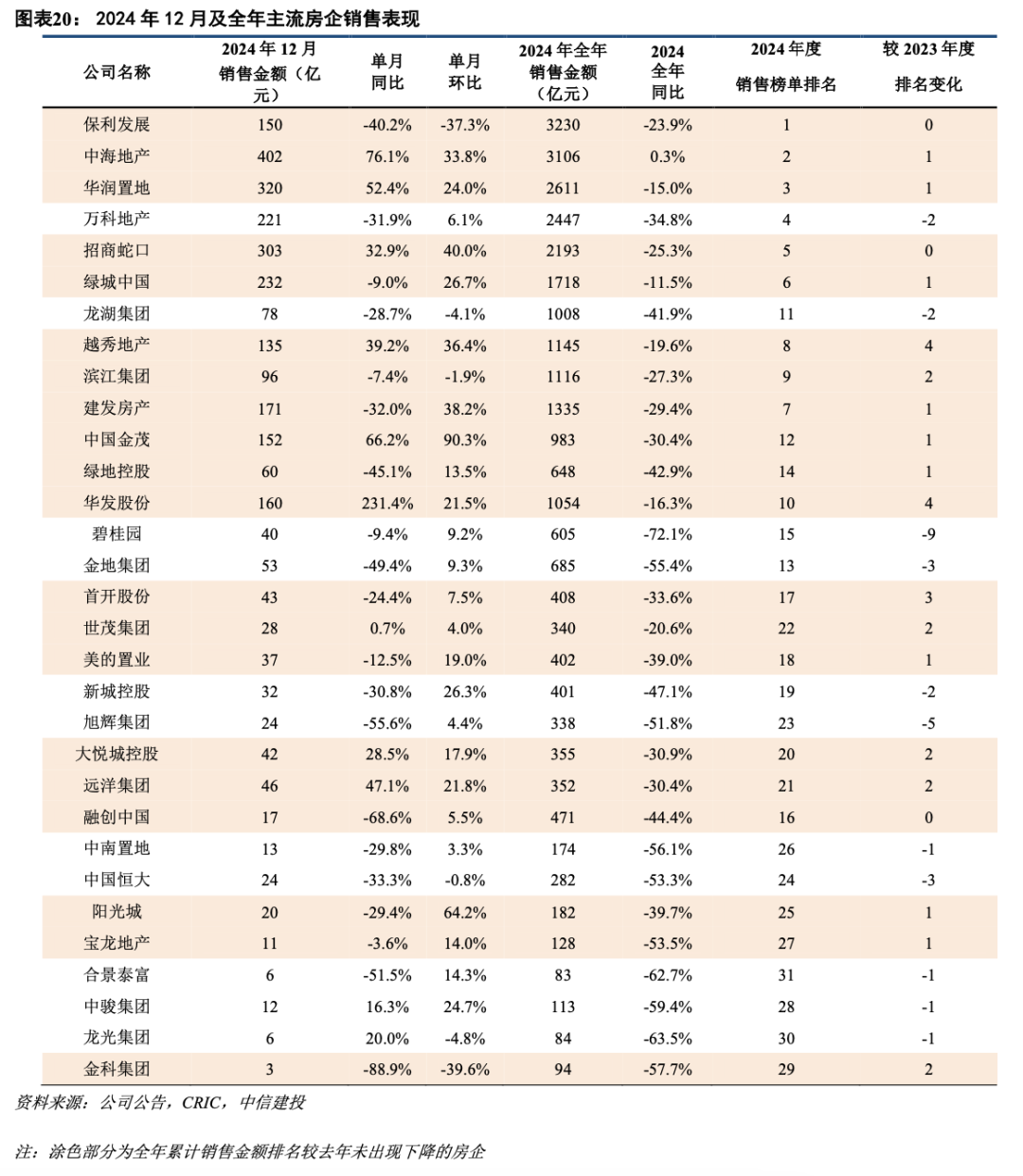

2024百强房企销售同比下降30.3%,四季度操盘金额增速转正。2024全年百强房企全口径销售金额41865亿元,同比下降30.3%;销售面积22648万平,同比下降32.4%;千亿房企数量收缩至11家。四季度销售翘尾效应明显,操盘金额增速同比转正,微增0.2%,显著好于前三季度。12月百强房企全口径销售金额4742亿元,环比上升22.7%;全口径销售面积2411万平,环比上升17.6%,31家主流房企中25家单月销售环比正增长。

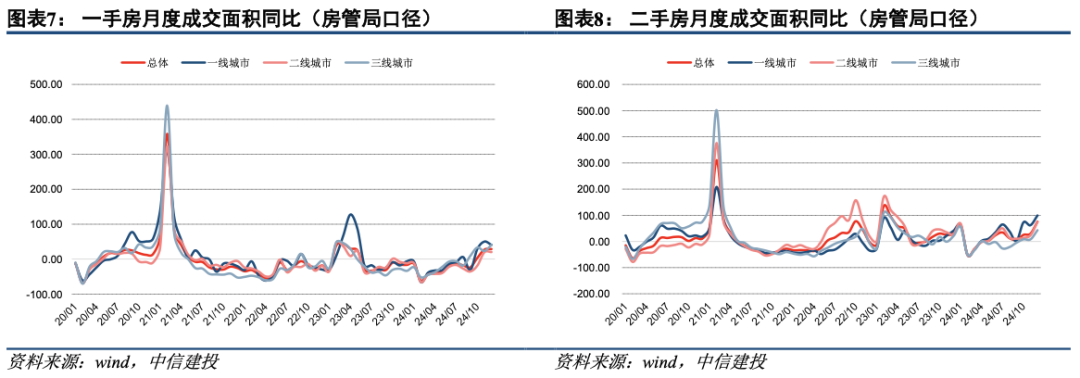

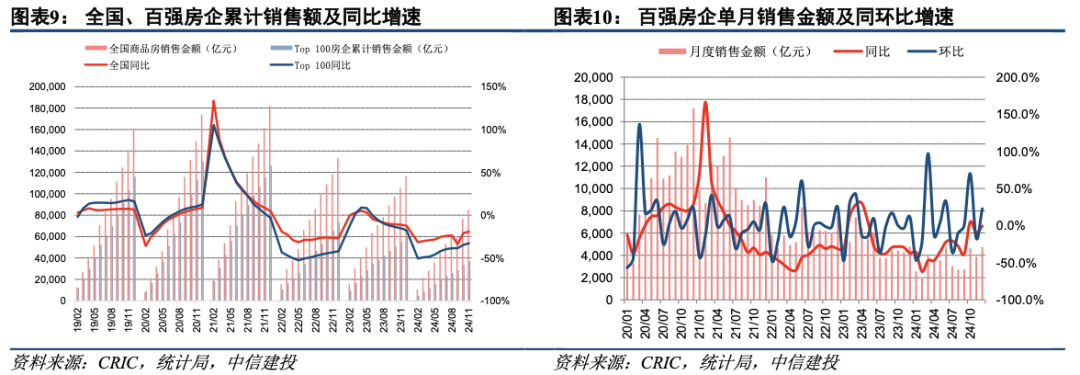

2024重点城市新房成交同比下降19.6%,二手房成交同比增长12.0%。2024年我们关注的重点城市新房成交12255万平,同比下降19.6%,其中一线、二线、三线城市成交量同比下降0.7%、9.9%、17.3%;重点城市二手房成交8269万平,同比增长12.0%,其中一线、二线、三线成交量的同比增长分别为99.1%、74.1%、42.8%。

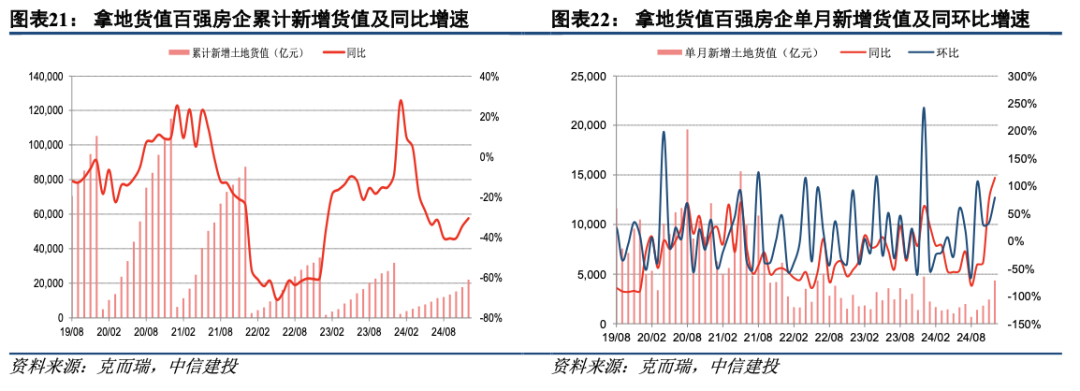

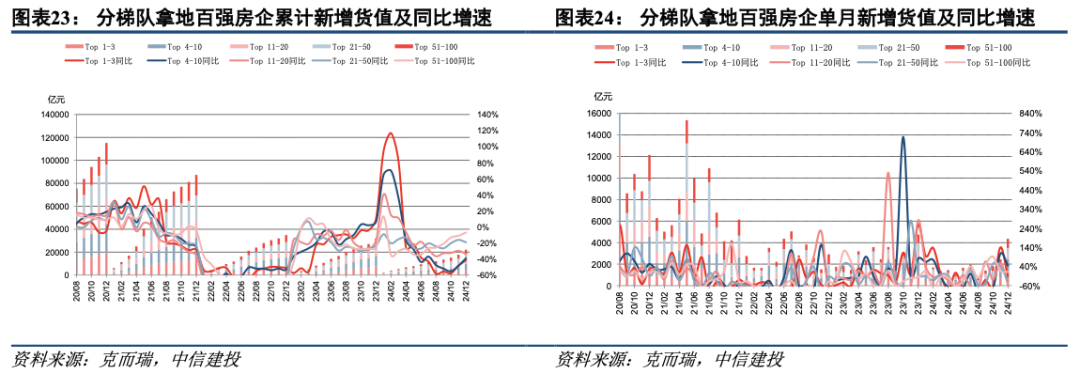

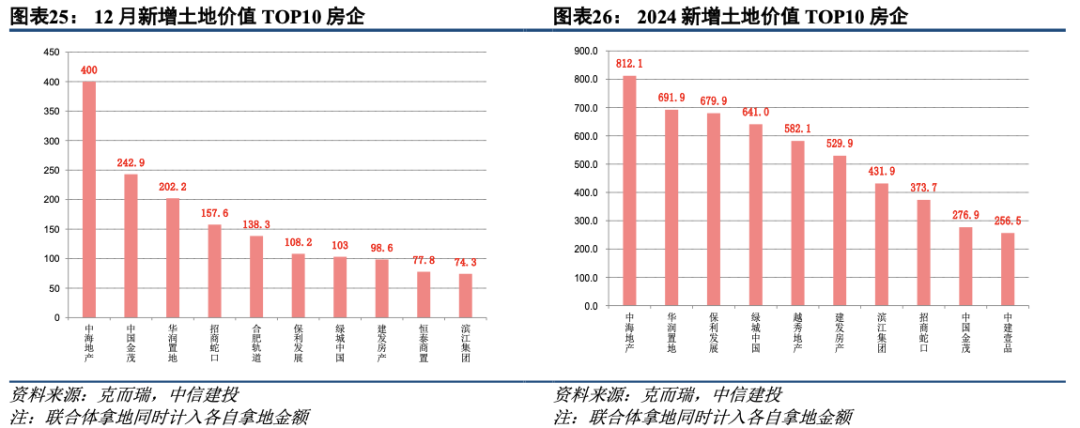

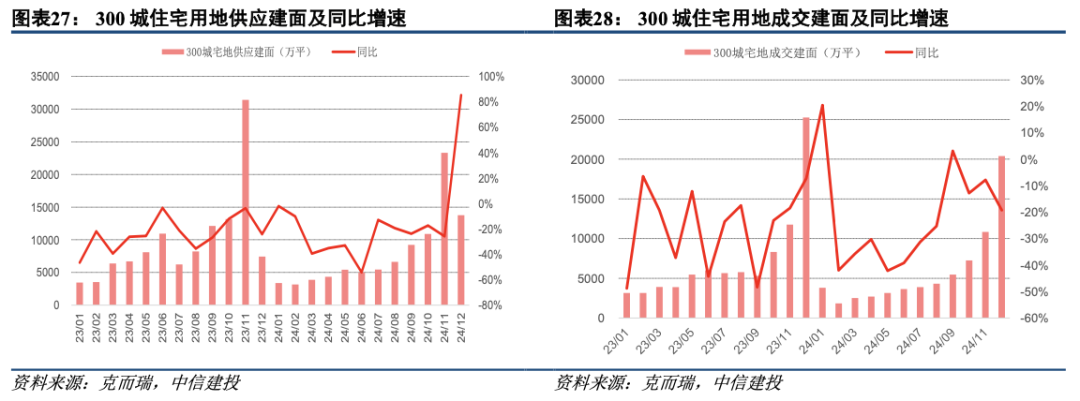

2024年百强房企新增土地货值金额同比下降30.6%,各梯队拿地力度持续分化。全年百强房企新增土地货值共22107亿元,同比下降30.6%。2024年全国300城宅地总供应建面9.4亿平方米,同比下降19.7%;总成交建面7.0亿平方米,同比下降20.3%。12月300城宅地总供应同比增长85.3%;总成交同比下降19.2%;土拍平均溢价率3.8%,环比上月下降1.4个百分点。

四季度以来供需两端双管齐下,行业止跌回稳初现。我们持续看好重点布局高能级城市的绩优房企,同时推荐转型房企及优质商业地产标的。自9月底政治局会议提出要促进房地产市场止跌回稳后,中央和地方层面政策持续出台。12月政策导向延续,住建部工作会议将持续用力推进房地产市场止跌回稳位居五大任务之首,核心城市企稳态势延续,看好重点布局于高能级城市的绩优房企及其关联物管公司;“并购六条”政策红利驱动,推荐转型类房企;扩内需政策频出,推荐优质商业类地产公司。

风险提示

房地产行业的风险主要在于销售、结转不及预期及房企减值超预期:

1、销售不及预期:地产市场销售目前仍处筑底阶段,未来有继续下行或恢复不及预期的风险;

2、结转不及预期:销售疲弱导致房企销售回款较差,资金来源较紧张,项目的施工进度可能受到影响,或导致项目结转不及预期,影响房地产公司营收及利润表现;

3、房企减值存在超预期可能:市场销售压力加剧,早先拿地项目时价与现价存在差距,使得房企存量货值减值压力较大,导致房企业绩表现不及预期的风险。

证券研究报告名称:《2024全年及12月房企经营数据点评:四季度以来止跌回稳,行业排名加速洗牌》

对外发布时间:2025年1月8日

报告发布机构:中信建投证券股份有限公司

本报告分析师: