中信建投:抱团风险渐显,坚守“新质内需成长”

来源:中信建投证券研究

文|夏凡捷 李家俊

近期市场情绪出现回落迹象,微盘股交易热度明显抬升,注意交易拥挤可能引发的市场风险。央行积极落地5月推出的一揽子金融政策,进一步加大金融对实体经济的支持力度,同时有望为资本市场带来资金配置活水;各地方纷纷因地制宜出台具体提振消费行动方案,消费活力有望进一步激发。美国减税法案导致股债汇三杀,市场对于美国财政可持续性的担忧进一步升温,美国信用受损,资产全线下跌,人民币资产可能中期受益。配置上继续看好具备地缘政治隔离、内需驱动和成长弹性特征的“新质内需成长”方向,目前仍以内需循环为佳,聚焦服务消费、新消费。行业重点关注:社会服务、商贸零售、美容护理、医药生物、汽车、农林牧渔、食品饮料等。

市场情绪出现回落迹象,微盘股交易拥挤度到达历史高位。存量资金偏向银行+微盘股抱团。我们构建并持续跟踪的投资者情绪指数开始出现回落的迹象,抱团风险开始显现。市场仍然缺乏显著增量资金和行情主线,资金有重新抱团微盘股的交易趋势。4月8日至今,中证2000最大上涨18.5%,北证50则一度上涨超过40%。本周中证2000成交额占全A成交额的32%,已经持平于2024年初微盘股发生剧烈调整之前的水平,注意交易拥挤可能引发的市场风险。

内部政策有条不紊落地推进。央行积极落地5月推出的一揽子金融政策,5月20日LPR和商业银行存款利率同步下调,此举进一步加大金融对实体经济的支持力度,同时有望为资本市场带来资金配置活水。近期各地方纷纷因地制宜出台具体提振消费行动方案,去年以来“两新”政策取得了显著的成效,地方政策落地后,消费活力有望进一步激发。

减税法案导致美国再现股债汇三杀,人民币资产或中期受益。市场对于美国财政可持续性的担忧进一步升温,美国三大股指在收复了关税冲击带来的缺口后,近期开启了新一轮调整,美国20年期国债拍卖需求疲软,30年期国债收益率突破5%心理关口,创2023年以来新高,美元指数也回落至99附近。目前来看,美国经济前景仍然存在诸多不确定性,并且政策上可能面临矛盾取舍的局面,长期甚至可能影响到美国主权信用和美元信用。在这样的新局势下,作为美国信用的一种对冲,人民币资产可能受益,全球资金或进一步提升对中国资产的配置。

坚守内需循环,聚焦服务消费、新消费。短期来看,外部不确定性倒逼内循环加速,政策端发力消费扩容、增质提效,总基调聚焦内需提振、政策催化与消费复苏。中长期来看,服务消费、新消费是重要的经济增长新动能。

一、市场情绪出现回落迹象,微盘股交易拥挤度到达历史高位

在前期策略周报中,我们预计近期A股将以区间震荡和行业轮动为主,中美日内瓦联合声明发出后我们将万得全A的震荡中枢调升至半年线。近期市场走势基本验证了我们前期的判断,市场仍然缺乏增量资金和行情主线,存量资金偏向银行+微盘股抱团。我们构建并持续跟踪的投资者情绪指数开始出现回落的迹象,抱团风险开始显现。

微盘股交易热度明显抬升,注意交易拥挤可能引发的市场风险。4月底以来,投资者对美国关税风波逐渐脱敏,市场从冲击中完成修复。但另一方面,市场仍然缺乏显著增量资金和行情主线,在此背景下,资金有重新抱团微盘股的交易趋势。4月8日至今,中证2000最大上涨18.5%,北证50则一度上涨超过40%。本周中证2000成交额占全A成交额的32%,已经持平于2024年初微盘股发生剧烈调整之前的水平。

二、内部政策有条不紊落地推进

4月经济数据出炉,整体来看喜忧参半,指向内需仍然偏弱。生产端维持较强表现,工业增加值当月同比增长6.1%,好于预期值5.2%;但需求侧来看,消费和投资项均不及预期,当月出口强劲增长8.1%大幅好于预期水平,仍然体现抢出口效应

而非关税冲击。整体来看,4月经济数据喜忧参半,指向内需仍然偏弱,但其中也有结构性亮点。据国家统计局,4月份规模以上高技术制造业增加值增长10%,快于全部规模以上工业3.9个百分点,人工智能大模型、人形机器人等科技前沿领域实现突破,“人工智能+”的驱动作用

在增强,数字产业蓬勃发展,4月份我国规模以上数字产品制造业增加值同比增长10%。

货币政策持续发力浇灌。日前央行在《2025年第一季度中国货币政策执行报告》提出,积极落地5月推出的一揽子金融政策。5月7日央行宣布下调政策利率0.1个百分点,经过市场化利率传导,5月20日1年期和5年期LPR随之下降0.1个百分点至3.0%、3.5%,商业银行也纷纷下调存款利率,目前五大行1年期定存利率跌破1%。此举进一步加大金融对实体经济的支持力度,同时有望为资本市场带来资金配置活水。

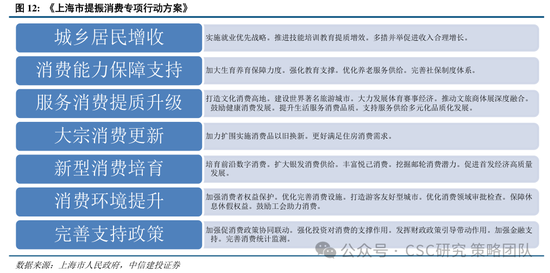

地方政策加速落地推进中。3月16日中办、国办印发《提振消费专项行动方案》后,近期各地方纷纷因地制宜出台具体提振消费行动方案。以《上海市提振消费专项行动方案》为例,包括7个方面32条具体内容,重点关照服务消费、消费更新、新型消费等方向,并从城乡居民增收、消费能力支持、消费环境提升、完善支持政策等方面提供政策保障。去年以来“两新”政策取得了显著的成效,地方政策落地后,消费活力有望进一步激发。

三、减税法案导致美国再现股债汇三杀,人民币资产或中期受益

当地时间5月22日,共和党议员占多数的美国国会众议院,以微弱优势通过了特朗普政府提出的一项大规模税收与支出法案,接下来该法案将提交到参议院进行审议。该法案拟延长将于2025年到期的个人和企业减税政策,计划在未来10年内减税4万亿美元,并削减至少1.5万亿美元支出,同时提高联邦债务上限并扩大赤字规模,预计将在未来十年额外增加3.8万亿美元赤字。

市场对于美国财政可持续性的担忧进一步升温,美国遭遇股债汇三杀。美国三大股指在收复了关税冲击带来的缺口后,近期开启了新一轮调整。美国20年期国债拍卖需求疲软,30年期国债收益率突破5%心理关口,创2023年以来新高,美元指数也回落至99附近。此前在5月16日,穆迪将美国评级从Aaa下调至Aa1。穆迪在报告中强调,过去十余年,美国债务和利息支付比率大幅上升,已经远高于同等评级的其他国家;当前法案的前景下,预计美国财政仍将进一步恶化,其经济和金融的优势不足以抵消财政指标的恶化。

美国信用受损,资产全线下跌,人民币资产可能受益。目前来看,美国经济前景仍然存在诸多不确定性,并且政策上可能面临矛盾取舍的局面,长期甚至可能影响到美国主权信用和美元信用。在这样的新局势下,作为美国信用的一种对冲,人民币资产可能受益,全球资金或进一步提升对中国资产的配置。

四、坚守内需循环,聚焦服务消费、新消费

短期来看,外部不确定性倒逼内循环加速,政策端发力消费扩容、增质提效,总基调聚焦内需提振、政策催化与消费复苏。在两会政府工作报告的政策框架下,当前国内消费扩内需政策有序推进且取得一定成效。为应对美国高额关税带来的不确定性冲击,我国必将进一步加大内需消费刺激力度,全方位推动消费市场蓬勃发展,后续国内消费扩内需政策大概率会继续加码。4月政治局会议突出“统筹国内经济工作和国际经贸斗争”的双轨思路,强调以高质量发展的确定性应对外部环境急剧变化的不确定性。4月政治局会议将服务消费作为扩内需核心抓手,通过“两新”政策扩围提质与服务消费定向支持相结合,既着眼短期对冲外需压力,更注重培育消费升级新动能。在5月20日发改委新闻发布会上,发改委明确表示:“大部分稳就业稳经济政策措施将在6月底前落地”、“国家发改委还将坚持常态化、敞口式开展政策预研储备,不断完善稳就业稳经济的政策工具箱,确保必要时能够及时出台实施。”

中长期来看,服务消费、新消费是重要的经济增长新动能。国际经验表明,人均GDP达到1.5万美元左右时,消费结构将加快从商品消费主导向服务消费主导转变,而以“Z世代”为代表的青年群体,更愿意为兴趣爱好和情绪价值买单,悦己型消费、沉浸式体验深受欢迎,新消费是促进供给优化、加快产业升级、实现新旧动能转换的重要牵引力。

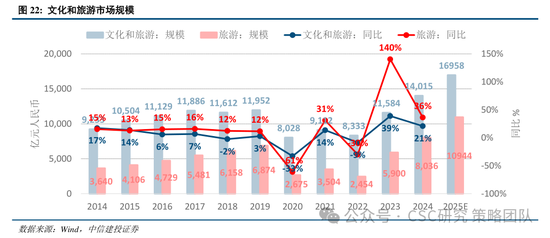

文化和旅游的消费升级,是目前主要消费分项中增速最高、弹性最显著的领域。科技创新、文化自信和文旅消费共振,促进文旅消费潜力的持续释放。2024年我国居民部门的文旅和旅游消费支出规模,分别实现了21%和36%的两位数年增,年市场增量规模在千亿以上。

随着人口老龄化的持续加深,银发经济作为一种新兴经济形态,正展现出蓬勃发展活力。根据弗若斯特沙利文的测算,2019-2023年中国银发经济市场规模从4.3万亿增长至7.1万亿元,约占GDP的6%;预计到2035年,银发经济规模有望达到30万亿元左右,占GDP比重约10%,复合年化增长率约13%。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)美国对华加征关税风险。如果美国对华加征关税幅度超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,可能对中国出口和经济增长带来较大负面冲击,同时影响A股基本面和投资者风险偏好。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。