沪农商行今日分红创两项“第一”,却难掩增长颓势

(来源:机构之家)

应该说,新“国九条”的政策效应,至少在银行股上还是较为显著,在今年波澜不惊的市场中,已给了投资者一丝惊喜。而昨日政策面的重大利好,更是让包括银行股在内的绝大多数标的直接“起飞”。

截至昨日收盘,上证指数大涨114.21点、涨幅4.15%,深圳成指收于8435.70点、涨幅4.36%;而今日早盘各大指数又跳空高开,延续着昨日的强势。就是在这种喜人的氛围下,沪农商行(601825.SH)将于今日(9月25日)进行中期分红。

有喜却也有忧,尽管该行今日的分红创下了两项“第一”,但却难以掩盖业绩增长的颓势。

行事“靠谱”,今日中期分红创两项“第一”

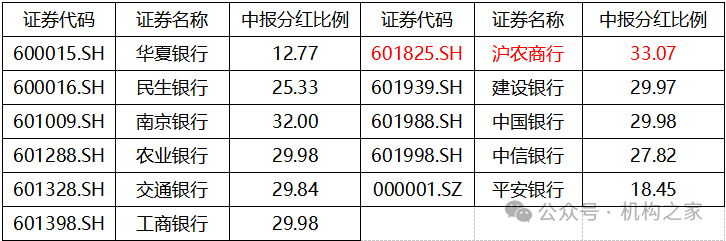

值得注意的是,续2023年度分红、在炙热的夏季派发完毕后;随着半年报的公布,已有为数不少的上市行、披露了2024年中期的分红计划。而其中,沪农商行(601825.SH)的“优异”表现,似乎在一众拟分红行中颇为“亮眼”,并创下两项“第一”。

一方面,该行每10股派2.39元,按昨日收盘价6.82元/股计算,则中期的静态股息率为3.50%,分红比例达到33.07%、暂列A股上市行“第一”;另一方面,该行在分红时间的安排上,也体现了“江浙沪”式的高效“执行力”,是A股市场上“第一”家分红的银行。

续该行于昨日(9月24日)完成股权登记后,沪农商行将于今日(9月25日)进行派息分红。而形成鲜明对比的是,绝大多数拟分红银行,或是尚未给出具体时间;或是如农业银行(601288.SH),预计将迟至2025年1月24日再行分红。

A股上市银行已披露中报分红比例一览

单位:%;基础数据来源:iFind

对于投资者而言,不但中期分红能迅速“落袋为安”;而且回顾以往,沪农商行也是一家回报良好的银行,高分红并非“一时兴起”。

从近三年的上市农商行年度分红比例来看,2021年度该行分红比例为55.69%、也比例最高;2022年度分红比例为30.06%,处于中等水平;2023年度分红比例为30.10%,仅次于苏州银行的31.08%。

而从静态股息率来看,沪农商行2021年度为4.78%、排名第二;2022年度为6.26%,仅次于渝农商行的7.65%;2023年度为5.89%、排名第一。

A股上市农商行近三年年度分红情况一览

单位:%;基础数据来源:iFind

投资学上,其实有个悖论。

在普通人的错觉里,花同样的钱、自然买到的资产越多越好;可真实的情况是,尽管上市公司分红越多、自身留存的资产就越少,但良好的回报预期反而会提振其股价。

毕竟,有谁愿意投资一毛不拔的“铁公鸡”?利益共享才是真正的“王道”,如果不愿分红,就算业绩再好、资产增值更速,站在投资者的角度也只是“看得见却摸不着”的水中月、镜中花。

投资者进入二级市场,说到底是来赚钱的,需要的就是沪农商行这样“靠谱”的银行。

就像网文所说,所谓“靠谱”,就是凡事有交代、件件有着落、事事有回音。在成年人充满不确定性的世界里,“靠谱”虽然不像“讨好”那样能让人会心一笑,但却是一种“难得”,能给人一份“安全感”和“回报”。

毕竟,就像同样出身上海郊区的80后作家韩寒,在电影《后会无期》的台词中所写,对于成年人而言、更多的是讲“利弊”。从“利弊”而言,一家“靠谱”的银行才是好银行。

知微见著,从沪农商行对于中期分红一事的安排,就可见其具有高效的运营水平和良好的意识;同时根据iFind统计,今年截至9月23日,该行尚未因经营违规等问题而受到监管部门处罚。

尽管如此,在肯定沪农商行的良好回报和执行力的同时,我们也需要看到,在营业收入和归母净利润等关键指标上,该行的增长已渐显颓势。

那么,人们不禁要问,这样一家身处全国经济金融中心上海、又行事较为“靠谱”的农商行,究竟遇到了什么情况?

营收、利润等增速指标已是同业末尾

公开资料显示,沪农商行即上海农村商业银行股份有限公司,该行成立于2005年8月25日,是在至今已有70多年历史的上海农村信用社的基础上整体改制而来,也是全国首家在农信基础上改制的省级股份制行业银行。

历经多年的发展,该行已于2021年8月19日在上海证券交易所主板上市。截至2024年6月末,该行总资产已达1.45万亿元、同比增长了7.02%,就资产规模而言,在A股上市农商行中仅次于渝农商行的1.51万亿元;同时有员工总数11240人;在网点设置上,在上海全市108个乡镇中,基本实现全覆盖。

在具备一定规模的同时,该行的增长却开始出现颓势,这一点从半年报的关键指标上就体现得较为明显。

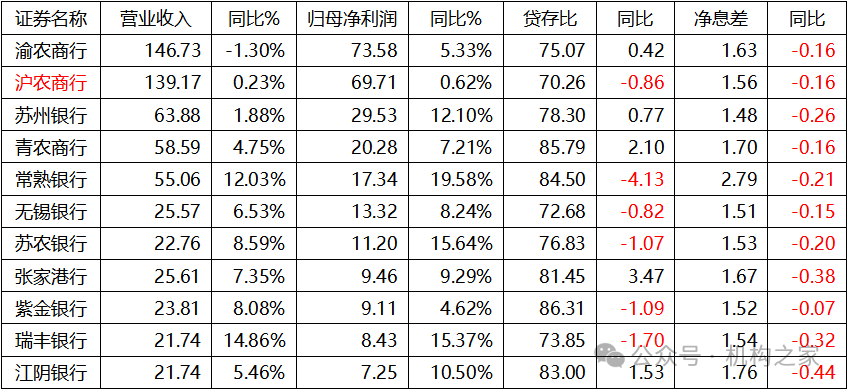

根据iFind的2024年度中报数据,沪农商行上半年营业收入为139.17亿元、同比增长0.23%,在所有A股上市农商行中增速排名倒数第2,仅好于渝农商行的-1.30%;实现归母净利润69.71亿元、同比增速0.62%,在上述农商行中增速排名垫底。

A股上市农商行半年度经营效益一览

单位:亿元,%;基础数据来源:iFind

在上市农商行中,沪农商行的营业收入增速,排名倒数第2;而归母净利润的增速,排名垫底;这,显然不是一份好“成绩单”。

业务规模问题或是增长颓势主因

首先,沪农商行的营收、利润增长颓势,主要可能是规模所致。

从营收细分来看,该行的“投资收益”其实相对尚好,半年度该项收入为14.19亿元,同比去年增长6.87亿元、增幅高达93.85%;而“利息净收入”、“手续费及佣金净收入”分别为101.80亿元和12.45亿元,两项同比去年合计下降5.36亿元、总量降幅也相对尚好。

银行的营收,无非是规模和利率收费水平的乘积。

利率收费水平上,该行半年度公布的净息差为1.56%,在一众同业中也处于中等水平,这在市场有效性更高、竞争更为激烈的上海已难能可贵。

那么,问题自然就在业务的规模方面。以贷存比指标为例,上半年末沪农商该行指标为70.26%,在一众上市农商行中也是倒数第1。至于贷款总额,上半年末该行数据为7358.76亿元,同比增速5.65%、在11家上市农商行中排名倒数第3。

利率收费水平处于中等,而规模指标全面落后,沪农商行的营业收入排名倒数第2也就在情理之中了。

而银行的利润,无非是营收与支出的差额。

2024年上半年度,沪农商行当期的营业支出为52.87亿元,同比去年的57.51亿元还下降了4.64亿元、压缩幅度8.07%。可见,营业支出是压缩的,而归母净利润的增速反而排名垫底,也说明问题主要还是营业收入的增长乏力所致。

与上海银行、浦发银行等同域银行类似,沪农商行在外延式的规模增长上,可能也遇到了“大城市病”。

由于上海地区,经济发展起步早、又是国内金融中心,故而当地市场有效性较高、同业竞争激烈,也更偏向于“买方市场”。作为身处当地的银行,不但较难提升利率税费水平,而且市场已日趋饱和,这两方面的因素、都使得其外延式的增长已愈发困难。

故而沪农商行尽管自身运营总体良好、投资者回报也及时丰厚,但却难掩增长的颓势。更遗憾的是,要想改变这种颓势,恐怕还非“人力所能为”。

A股部分上市农商行历年归母净利润增势一览

基础数据来源:iFind

直观的图表也能说明这一问题。假如以8家上市农商行2015年的营业收入为基数“1”;那么到了2023年末,沪农商行为2.16,仅好于渝农商行和青农商行,在江浙沪地区的6家农商行中增速排名垫底。

机构之家相信沪农商行的自身运营水平不会逊色于同业,但区域激烈的竞争环境却很难给其更多的“发展空间”了。

其次,对于归母净利润,沪农商行的风控挖潜可能还有一些空间。

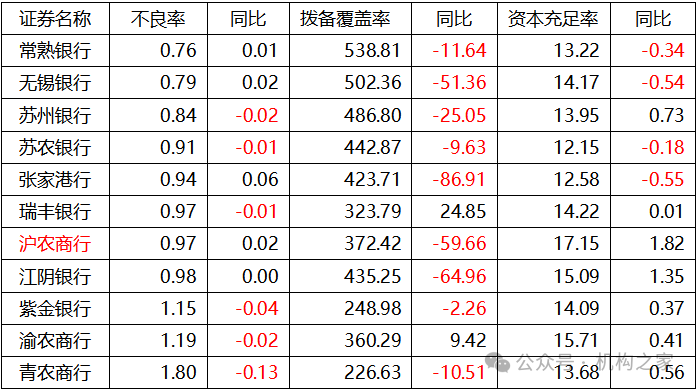

尽管总体运营良好,但从半年度数据来看,沪农商行的资产质量水平还是略有下滑。不良贷款率为0.97%,同比微增0.02个百分点;拨备覆盖率372.42%,同比大幅下滑59.66个百分点;资本充足率水平较高,为17.15%,同比增长1.82个百分点。

A股上市农商行半年度风险情况一览

单位:%;基础数据来源:iFind

该行的风控挖潜,部分体现在呆账核销金额的支出上。

半年度沪农商行的“贷款损失准备”为265.41亿元,同比去年的285.46亿元反而下降了20.05亿元;再结合其它指标估算,则其一年内的呆账核销金额可能在47.20亿元左右。如能进一步控制好资产质量,则该块支出还有下降空间。