中国神华,“煤炭风云”二十年

文 | 巨潮谢泽锋

编辑 | 杨旭然

2024开年以来,A股的惨淡局面已经超过了很多人的预期。

上证指数连续跌破多个整数关口,各式各样的爆仓传闻屡屡传出。而在此时,传统得不能再传统煤的炭板块,却再次走出了独立行情,“老大哥”中国神华表现出了强大的抗跌属性,甚至逆势创出16年以来的新高。

凭借着持续的超高分红,惊人的股息率,以神华为代表的煤炭股终于在资本市场上扬眉吐气了一把。

和中国石油一样,中国神华也有着不堪回首的历史。上市初期,资本给予了它们10倍市净率的超高估值,但上市即巅峰,随后便开始了漫长的“自由落体”,在长达十几年的下跌过程中,即便净利润创历史新高,股价仍旧没有回到上市初期的历史高点。

每当提起两桶油和这些煤炭股的时候,老股民们都免不了嘲笑戏谑,甚至讨伐唾骂。如今,其利润已经是上市时的3.5倍,估值却已经从10倍市净率跌到1倍。

优异表现的背后,是几年前的供给侧改革彻底改写了煤炭产业的历史格局,优质煤企重回高质量成长轨道。叠加近两年的能源危机、缺电潮等,中国神华得以晋升为“股王”。

1、资本市场屈辱史

中国神华也被写进了资本市场的荒唐册里。

“问君能有几多愁,恰似满仓中石油”。

2007年,中国石油回A上市,此前其在港股创造了“7年15倍”的神迹,头顶”亚洲最赚钱公司”的光环叠加A股大牛市,中国石油开盘首日便冲上了48.6元/股,较发行价高出近3倍。

但中石油出道即巅峰,上市至今十余年没有任何表现。如果一个股民48元满仓中国石油,并选择坚守,要想靠分红回本(保持年均每股分红0.3148元),那么他需要等待128年。

挥之不去的梦魇,类似地也发生在中国神华身上。2007年10月9日,中国神华登陆上交所。

年赚200亿的煤炭巨无霸,完全可以称得上是那个时代引人注目的赛道股。敲锣开盘后,中国神华直接高开68元,并以69.3元收盘,比发行价上涨87.35%,一举成为全球第二大市值的矿业公司。

但时任公司董事长陈必亭对股价“还不够满意” 。当时的煤炭产业处于上一轮黄金盛世,神华的行业格局、一体化优势以及资产注入预期,都让投资者极为乐观,因此出现了在行业周期顶部,给予了其成长股估值的情况。

翻阅当时的机构研报,没有人认为神华获得30倍PE以上的估值是不合理的。国内外券商机构开始疯狂“吹捧”:

瑞银认为中国神华的目标价应该是101元港币,对应2万亿港元市值,买方机构直呼震惊;招商证券则给出了100元以上的目标价;另外,中金财富为90+,国泰君安88+,最低也在57元以上。

上市后四天神华股价继续高歌猛进,连续攀升至94.88元的历史最高位,资本杀红了眼,趋之若鹜,疯狂追逐。

中国神华股价表现(自上市至今)

中国神华股价表现(自上市至今)在股民、机构、公司管理层三方一致性预期的推动下,资本市场群情激昂。

但疯狂和毁灭只有一步之遥。和中石油一样,中国神华自此也被写进了资本市场的荒唐册里。煤炭黄金十年间,尽管公司业绩每年都在增长,但股价就如同流星一般急速下坠,从最高点至最低点暴跌80%。

中国神华遭受了股民的诸多责难,但他们十分委屈。因为尽管在扭曲的定价体系中,神华被给予了超高的估值,但券商的业绩预测实际上并无太大纰漏。

比如国金证券在2007年10月7日的报告中指出,预计中国神华2007-2010 年归母净利润分别为219.89亿元、289.53亿元、331.88亿元、370.13亿元,和实际出入不大。

而且,神华上市后再无新的再融资,且每年保持超高的分红,股息率甚至堪比大型国有银行。在时代的滚滚洪流中,煤炭走过黄金十年,但市场对此并不关心,因为就在此时iPhone掀起的移动互联网浪潮席卷而来,煤炭股也在相当长的历史时间中被资本市场彻底“遗弃”。

2、大转折

煤炭早已面貌换新颜。

回望煤炭过往二十年的历史,真正具有标志性意义的转折点发生在2016年。

2003年起,随着中国经济的快速增长,作为国家能源体系重要支柱的煤炭量价齐升,迎来黄金十年。这期间煤炭堪比“乌金”,诞生了诸多暴富的煤老板。

物极必反。从2013年开始,随着产能过剩愈演愈烈,经济增速放缓,煤炭供需矛盾彻底爆发。中国神华业绩出现3年下滑,许多煤企陷入亏损,甚至破产灭亡。

2016年起,供给侧改革掀开大幕,山西煤矿数量从2000多家骤减至130家,绝大多数民营矿企被扫到了历史的尘埃中。据统计,“十三五”期间我国淘汰煤炭产能超过10亿吨,煤矿数量锐减一半以上。

10亿吨,如此庞大的产能比世界第二大煤炭生产国印度一年的产量还要多,显然这是一场壮士断腕的艰难抉择。同时,也是一个剔除煤炭产能不确定性因素的策略手段。

当时的主要矛盾不是短期需求不足,而是长期供给过剩。因此,从供给侧做文章,抓住了问题的症结。此外,煤炭行业还大力推行了煤电一体化、煤炭清洁化和各类循环经济。

“十三五”期间,淘汰产能超过10亿吨,而新批建产能仅3.5亿吨,特别是2020-2022年年均新批产能仅3260万吨,新批产能明显减少。

2016年以后,中国煤炭价格逐步回暖,煤炭上市公司整体销售毛利率在25%水平波动,费用控制能力也得到增强,煤炭发债企业ROE回涨至10%。

中国神华业绩自此触底反弹,到2022年整体呈现上升态势,2022年创出近700亿元的年度净利润,创历史新高。

煤炭行业之所以能够出现大转折,供给侧改革的坚决贯彻是核心影响因素。地缘冲突引发的能源危机只能说是导火索。如果没有供给侧改革,外围环境引发的价格波动只能是昙花一现。

基于我国的能源结构,煤炭过去是绝对的能源主力,未来很长时间也不会发生剧变。一些突发事件也更加凸显了煤炭保供和应急的重要性。

反映在资本市场上的结果就是,煤炭行业在2022年更是迎来一波历史级别的大牛市,在当年低迷的市场之中涨幅位居两市第一。

按照“双碳”战略的目标,2030年非化石能源消费比重达到25%左右,2060年达到80%以上。远期来看,煤炭给光伏、风能、核电等让步,仍是大势所趋。

但是,经过多年蜕变之后,煤炭早已不再是人们刻板印象中的污染大户。煤炭过去的污染核心原因在于燃煤结构不合理,如今通过上游绿色开采、中游机械化、信息化运输,下游超超临界发电,我国煤电已经达到了天然气的排放水平,并建立了全链条的清洁煤电体系。

在一次专访中,原中国神华董事长凌文曾对笔者强调:“界定清洁能源,应只论排放,不论出身。”所谓英雄不论出处,不能以煤炭的“出身”就认为其必定污染。

3、新股王

让各行各业的“铁公鸡”们汗颜。

泥沙俱下,连续下跌的大环境下,中国神华在2024年的开头仍能保持红盘已经十分难得。

截至1月22日,神华股价已经是连续六年上涨。自2019年启动至今,大涨近90%(后复权)。考虑到公司在行业中的超级地位,以及在熊市中的引领作用,中国神华似有晋级为新“股王”的潜质。

公司近5年股息率分别高达6.9%、10.05%、11.28%、9.23%、8.97%,股息率相当香。而且公司分红极为慷慨,2021年直接将净利润的100.4%拿去分红,2022年分红506.65亿元,相当于利润的73%,而行业平均分红支付率才44.34%。

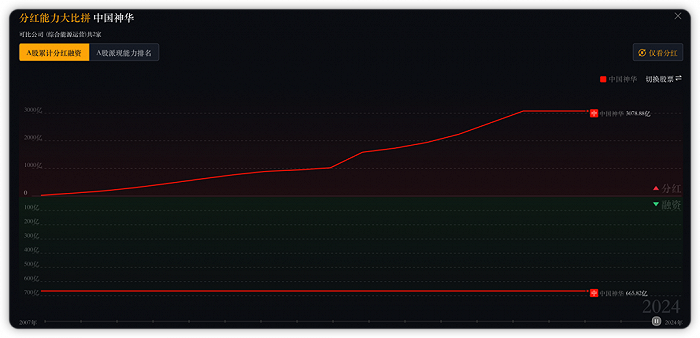

更需要指出的是,中国神华除了IPO上市时募资665.82亿元之后,再无任何新的融资动作。公司每年保持分红次,A+H累计为股东分享 3711.94 亿元 ,其中A股分红3078.88 亿元。

中国神华A股募资分红对比,来源:同花顺

中国神华A股募资分红对比,来源:同花顺比神华上市早6年的茅台共计分红2326.54 亿元,神华比其多出了一千多亿元。无论是对经济的保障作用还是资本市场上与投资者共享收益,中国神华都让各行各业的“铁公鸡”们汗颜。

此前,资本市场并不看好煤炭股的重要原因就是周期波动剧烈,盈利稳定性欠佳。但煤炭行业的供给侧改革让头部企业的地位进一步凸显,盈利稳定性相比之前已经好了很多。另一方面,“煤+电+路港航”的一体化优势,中国神华可以进一步降低经营成本。

中国神华储量(327.4亿吨)、可开采量(135.3亿吨)和销量均居上市公司首位。按照年采3.13亿吨测算,煤炭业务经营年限有望超过40年。近年来,公司不断整合大股东国家能源投资集团的资产,煤电优势将继续夯实。

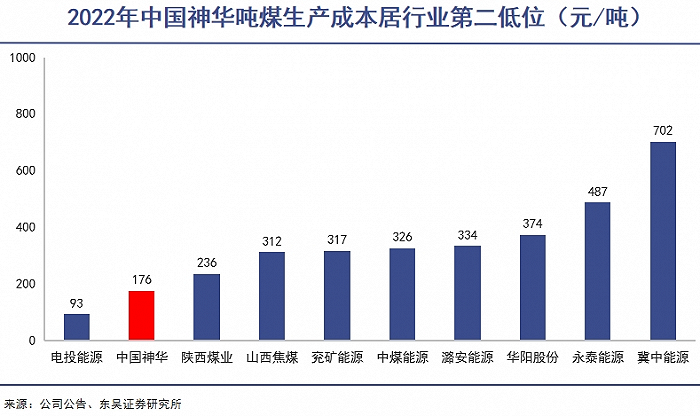

得益于资源集中以及矿产禀赋,2022年中国神华自产煤单位成本176.3元/吨,仅次于拥有露天煤业的电投能源。

而且,公司长协煤销售量占比保持在80%左右,2023上半年长协煤销量合计1.88 亿吨,占比达到86%。和电厂建立长协销售合约,有效平抑煤价波动,让公司收益稳定在一个相对平缓的区域中。

面向未来,中国神华布局了风光氢等新能源。尤其是氢气作为煤气化的副产物,中国神华以煤制氢具有先天优势。原神华集团董事长、现任国资委主任张玉卓就曾指出,神华用煤制一方氢只需0.6元左右,相当于石油的十分之一。

早在2006年,神华就切入煤制氢领域,十年后,提出将煤制氢作为未来重点发展战略,同年在江苏建设第一座加氢站;2017年,制氢年产能超过400万吨,可供应4000万辆燃料电池车,位居世界上第一。

从煤炭到氢能,中国神华也在为未来做准备。

写在最后

A股一年来持续下跌,中国神华在这个过程中反而受到投资者的关注和青睐。表面上看,这是高股息、高分红在吸引着投资者,但拉长周期去审视,就会发现资本市场其实是对过去很长一段时间里,包括中国神华在内的煤炭板块遭受的不公正待遇,进行了重新审视。

我国“贫油少气富煤”的资源禀赋,导致煤炭在未来相当长一段时间仍旧要扮演重要角色,这并不会因为人们对新能源发展有迫切的意愿而改变。

如今大热的光伏、锂电,储能,在应用端看起来足够绿色,但作为占比最高的电力来源,煤炭发电的清洁绿色,同样是实现“碳中和”路程中的重要根基。

越来越多的投资者已经意识到这一点,因此对于煤炭企业的价值也有了更加客观清楚的判断。相比当年一边倒的漠视乃至讨伐,现在资本市场上中国神华的股王级表现,相当于给中国中国煤炭业正了名。