【太平洋医药|点评】福元医药(601089)公司点评:收入端略有下滑,小核酸药物持续推进

(来源:市场投研资讯)

事件

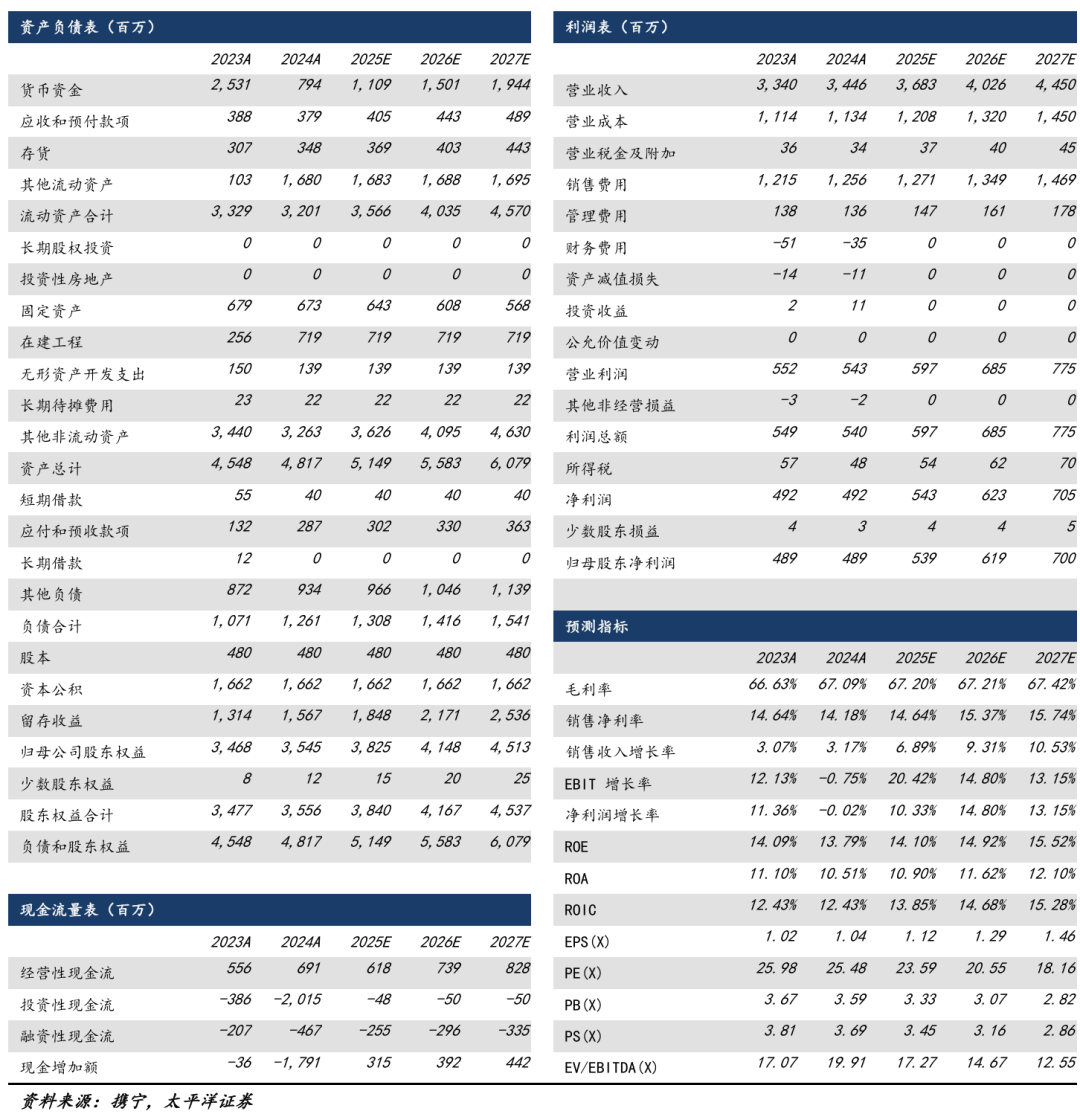

8月18日晚,公司发布2025年半年度报告,报告期内公司实现营业收入16.34亿元,同比下滑1.30%,归母净利润为2.68亿元,同比下滑7.83%,扣非后归母净利润为2.58亿元,同比下滑6.02%。

点评

收入端略有下滑,短期受复方α-酮酸片集采丢标因素影响。2025年上半年公司实现营业收入16.34亿元,同比下滑1.30%,其中Q2营业收入为8.03亿元,同比下滑5.86%,我们预计Q2收入出现下滑主要受去年全国第十批集采,公司复方α-酮酸片未能中标因素影响。

Q2利润端环比实现正增长,受销售费用率持续下降影响。2025年上半年公司归母净利润为2.68亿元,同比下滑7.83%,扣非后归母净利润为2.58亿元,同比下滑6.02%。Q2单季度公司利润端实现环比正增长,主要受销售费用率下降6.65%因素影响。

公司仿制药在研管线丰富,上半年提交仿制药上市申请数量已达11个。仿制药方面,上半年共8个品种视同通过一致性评价,包括:双氯芬酸二乙胺乳胶剂、罗沙司他胶囊、达格列净二甲双胍缓释片、依折麦布阿托伐他汀钙片(II)、米诺地尔搽剂、瑞舒伐他汀依折麦布片(I)、盐酸溴己新口服溶液、阿昔莫司胶囊。同时,完成利塞膦酸钠片、罗替高汀贴片、乌帕替尼缓释片、二硫化硒洗剂、佩玛贝特片等11个仿制药申报。截至报告期末,公司共获得制剂境内药品注册批件209个。公司产品纳入国家医保目录品种共126个,其中医保甲类品种共48个,国家基本药物目录品种54个;公司19个药品制剂主要产品,均已被纳入国家医保目录。

公司研发不断加码,小核酸药物持续推进。公司研发费用率环比出现提升,环比提升1.21%。创新药方面,重点进行小核酸药物及核酸类药物递送系统的研发,其中FY101注射液项目获得药物临床试验批准。公司联合北京大学、北京科技大学、江南大学等知名院校持续开展合作研发,充分发挥产学研合作优势,加速推进小核酸类和药物递送系统等项目的研究与开发。

盈利预测和投资建议

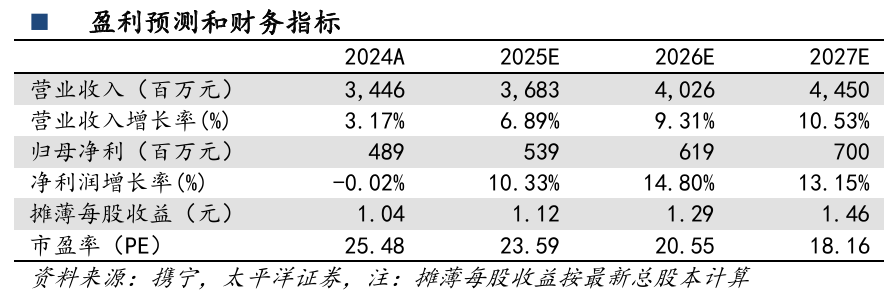

我们预计2025年-2027年公司营收为36.83/40.26/44.50亿元,同比增长6.89%/9.31%/10.53%;归母净利为5.39/6.19/7.00亿元,同比增长10.33%/14.80%/13.15%,对应PE为24/21/18倍,考虑公司院内集采影响边际加速弱化,院外市场提升空间大,创新药领域持续推进,维持“买入”评级。

风险提示

核心技术人才流失、医药政策不及预期、行业竞争加剧、研发进度不及预期等风险。

报告信息

证券研究报告:【太平洋医药】福元医药(601089)公司点评:收入端略有下滑,小核酸药物持续推进

对外发布时间:2025年8月26日

分析师:周豫 执业资格证书编码:S1190523060002

报告发布机构:太平洋证券股份有限公司

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。