【太平洋金融|点评】连连数字2024年年报点评:牌照优势稳固,稳定币场景落地可期

(来源:观夏策略随笔)

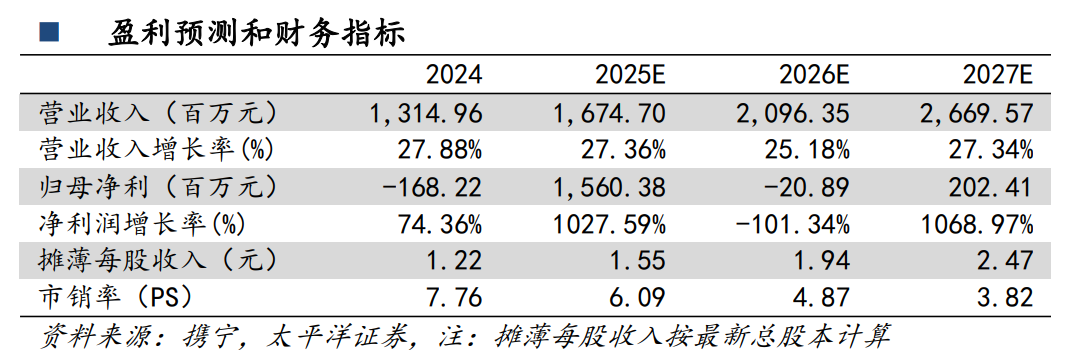

事实:公司发布2024年年报。公司2024年实现营业收入13.15亿元,同比+27.89%;实现归母净利润-1.68亿元,同比减亏4.88亿元。

业务拓展稳中有进,核心支付网络不断深化。公司全球支付网络持续深化,报告期内全球支付业务收入为8.08亿元,同比+23.1%,占营收比例为61.4%,TPV同比+63.1%至2815亿元,持续放量。报告期内,公司境内支付收入为3.43亿元,同比+57.1%,TPV同比+64.9%至3.0万亿元。借助“内外联动”战略,公司实现客户数量和交易活跃度双提升,累计服务客户达590万家。公司正加快推出数字化营销、企业钱包等产品,增强客户黏性和服务附加值,报告期内公司增值服务收入同比+9.5%至1.46亿元。同时,公司持续加大研发投入,报告期内研发支出为3.19亿元,同比+19.2%,彰显其以技术创新驱动产品差异化的战略决心。

盈利能力持续修复,全球化与多业务共振提效。报告期内,公司毛利同比+18.2%至6.83亿元,其中全球支付业务毛利率高达72%,同比+0.2pct,体现出高效的成本控制和强劲的业务规模效应。境内支付与增值服务受市场竞争影响毛利率承压,毛利率同比-5.9pct至19.7%;但随着规模扩大和结构优化,盈利修复空间明确。受联营企业亏损拖累,报告期内归母净利润为-1.68亿元,同比减亏4.88亿元;剔除非经常性因素后,经调整净利润达0.79亿元,同比+4.82亿元,核心业务盈利能力修复。整体来看,公司盈利结构不断优化,全球支付稳健支撑主业,境内支付与增值服务具备协同潜力。

全球牌照布局与技术创新巩固长期领先优势,稳定币布局带来新增量。截至报告期末,公司全球支付牌照及相关资质增至65项。2024年5月,公司成功获得卢森堡电子货币机构(EMI)牌照;2024年12月,公司全资子公司DFX成功获得香港虚拟资产交易平台(VATP)牌照,为未来拓展虚拟资产金融服务奠定了坚实基础。报告期内,公司成功登陆港交所主板,同时战略性调整与美国运通合资公司的股权比例,集中资源支持核心业务发展。技术方面,公司积极推进Web2与Web3融合的支付网络建设,同时引入包括AI和区块链在内的最新技术,打造自身在核心技术能力和基础设施方面的优势。公司下属子公司连连国际先后与圆币科技、BVNK达成合作意向,推动稳定币在跨境交易业务场景中的使用,乘稳定币政策东风打开新增长空间。

投资建议:凭借领先的合规资质、技术平台与本地化运营能力,在全球跨境电商加速发展背景下,公司预计持续其在国际数字支付领域的领先地位。预计2025-2027年公司营收分别为16.75、20.96、26.69亿元,归母净利润分别为15.60、-0.21、2.02亿元,摊薄每股收入分别为1.55、1.94、2.47元,对应7月10日收盘价的PS估值分别为6.09、4.87、3.82倍。首次覆盖给予“增持”评级。

风险提示:市场竞争加剧、贸易摩擦加剧、监管政策收紧

报告信息

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《连连数字2024年年报点评:牌照优势稳固,稳定币场景落地可期》

对外发布日期:2025年7月12日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。