【太平洋金融|非银】期货行业分类监管体系完善,信托行业转型持续推进

(来源:观夏策略随笔)

行情回顾:1)大盘方面,本周上证指数、沪深300指数、创业板指涨跌幅分别为1.52%、1.38%、2.10%。2)行业方面,申万非银涨跌幅为0.28%,跑输沪深300指数1.10pct;证券、保险、多元金融、金科涨跌幅为0.65%、-0.70%、0.89%、2.00%。3)个股方面,券商板块长江证券(5.96%)、国海证券(5.56%)、太平洋(4.46%)表现居前,保险板块阳光保险(6.53%)、友邦保险(5.79%)、中国财险(3.48%)表现居前,多元金融板块南华期货(3.86%)、电投产融(3.74%)、渤海租赁(3.70%)表现居前。

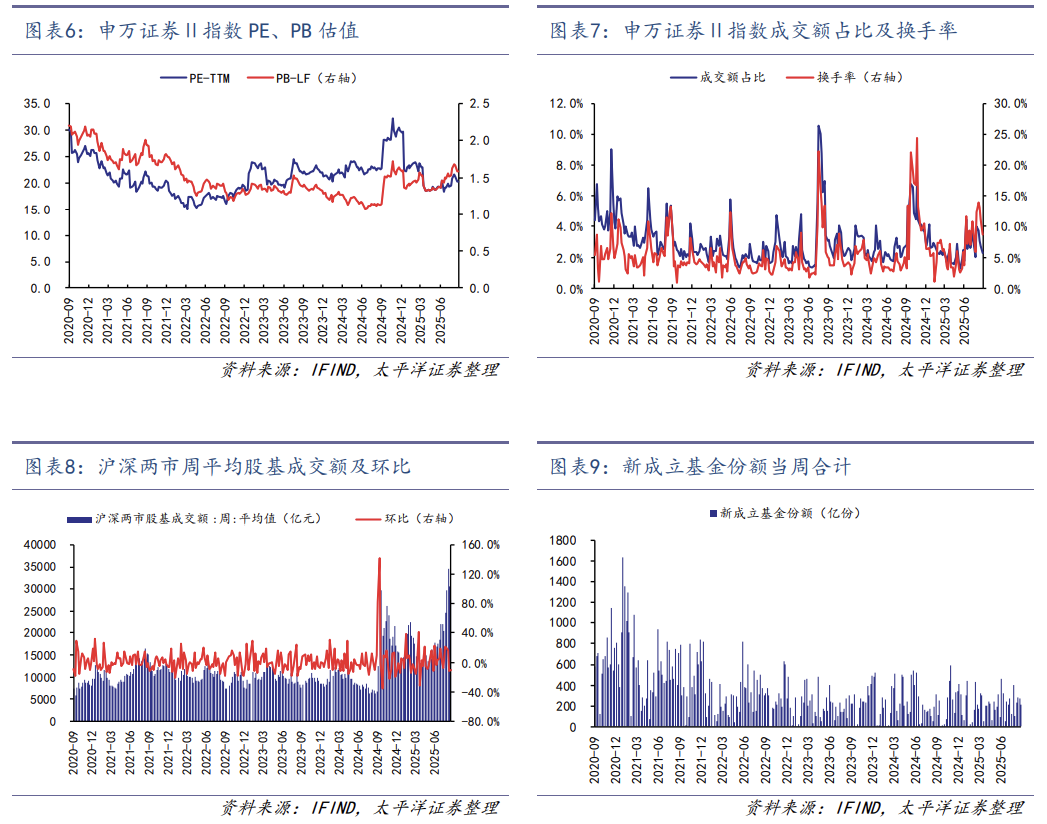

券商板块:截至2025年09月12日,券商板块PE-TTM估值为20.35x,PB-LF估值为1.59x;当周成交额占比为2.26%,环比-0.49pct;当周换手率为8.61%,环比-2.51pct。1)经纪业务,沪深两市当周平均股基成交额为3.05万亿元,环比-11.93%;新成立基金份额当周合计为217.94亿份。2)信用业务,沪市两融业务余额合计为11954.33亿元,环比+2.48%;股权质押市值为3.06万亿元,环比+1.88%。3)投行业务,9月IPO累计募资15.96亿元,9月再融资累计募资133.32亿元。

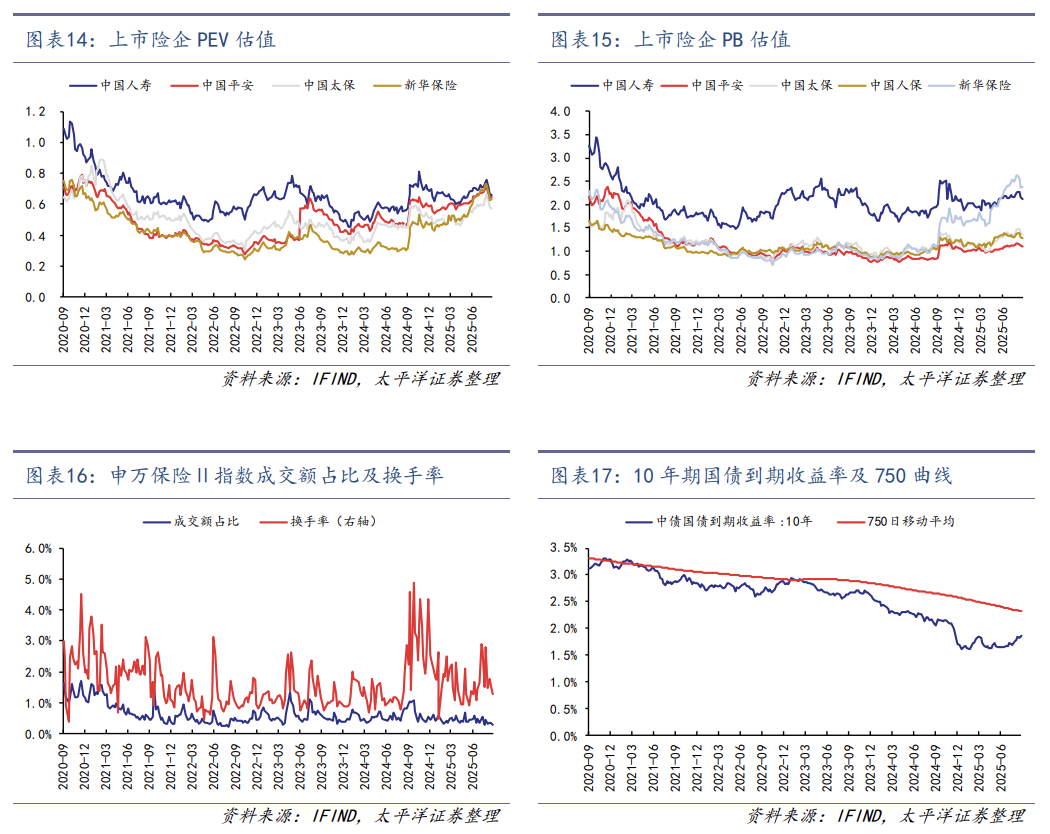

保险板块:截至2025年09月12日,中国人寿、中国平安、中国太保、新华保险PEV估值为0.66x、0.65x、0.57x、0.64x,中国人寿、中国平安、中国太保、中国人保、新华保险PB估值为2.12x、1.11x、1.36x、1.28x、2.37x;当周成交额占比为0.29%,环比-0.05pct;当周换手率为1.27%,环比-0.30pct;10年期国债到期收益率为1.87%,环比+4.10bp,750日移动平均值为2.32%,环比-0.51bp。

推荐标的:1)券商板块,零售业务占比较高的券商【湘财股份】。2)保险板块,建议关注纯寿险标的【中国人寿】、科技有望充分赋能业务发展的标的【众安在线】。

风险提示:经济复苏不及预期、政策落地不及预期、利率大幅波动

一、行情回顾

大盘:本周上证指数、沪深300、创业板指涨跌幅分别为1.52%、1.38%、2.10%。

行业:申万非银指数涨跌幅为0.28%,跑输沪深300指数1.10pct;其中申万证券Ⅱ、申万保险、申万多元金融、中证金科主题指数涨跌幅为0.65%、-0.70%、0.89%、2.00%。

个股:

券商板块,涨跌幅前五为长江证券(5.96%)、国海证券(5.56%)、太平洋(4.46%)、国盛金控(4.20%)、中银证券(3.95%),涨跌幅后五为中金公司(-1.07%)、兴业证券(-1.38%)、长城证券(-1.45%)、中信建投(-1.67%)、国联民生(-2.53%)。

保险板块,涨跌幅前五为阳光保险(6.53%)、友邦保险(5.79%)、中国财险(3.48%)、中国太平(2.76%)、新华保险(0.25%),涨跌幅后五为中国平安(-0.38%)、中国太保(-1.89%)、中国人保(-1.91%)、中国人寿(-2.02%)、众安在线(-4.00%)。

多元金融板块,涨跌幅前五为南华期货(3.86%)、电投产融(3.74%)、渤海租赁(3.70%)、国网英大(维权)(3.66%)、中油资本(3.15%),涨跌幅后五为拉卡拉(-1.00%)、ST亚联(-1.05%)、中粮资本(-1.20%)、ST熊猫(-2.24%)、新力金融(-2.44%)。

二、数据跟踪

三、行业动态

【证监会发布《期货公司分类评价规定》】

据证监会9月12日消息,为贯彻落实党的二十届三中全会、中央金融工作会议和《国务院办公厅转发中国证监会等部门<关于加强监管防范风险促进期货市场高质量发展的意见>的通知》(国办发〔2024〕47号)要求,完善期货行业分类监管体系,更好分配监管资源,证监会修订了《期货公司分类监管规定》。主要修订内容包括:一是完善扣分机制。明确原则上以生效监管措施为依据实施扣分,消除重复扣分情形,合理设置扣分梯度,促进发挥多种监管手段的综合惩治效果。二是优化加分体系。完善服务实体经济能力指标,将市场竞争力指标调整为三大类9项指标,全面评价期货公司各项业务开展情况、整体盈利水平和资本实力。三是删除部分指标。删除“加权调整后日均机构客户权益总额”“成本管理能力”“净资产收益率”等指标,适应行业发展现状。四是调整专项评价。将专项评价整合和优化为3项,分别为服务国家战略、党建与文化建设、信息技术建设。五是调整特殊激励。对配合监管部门开展风险处置、连续3个评价期内持续合规状况和风险管理能力无扣分、与其他期货公司合并等情形予以加分激励。(来源:证券日报网)

【国家金融监督管理总局修订发布《信托公司管理办法》】

据金融监管总局,为贯彻落实中央金融工作会议精神,推动信托行业坚持信托本源,深化改革转型,有效防控风险,金融监管总局修订发布了《信托公司管理办法》。主要修订内容如下:一是聚焦主责主业,坚持信托本源。结合信托公司业务实践,突出信托主业,调整业务范围。明确立足受托人定位,规范开展资产服务信托、资产管理信托和公益慈善信托业务。坚持“卖者尽责,买者自负;卖者失责,按责赔偿”,打破刚性兑付。二是坚持目标导向,强化公司治理。明确信托公司要深化党建与公司治理有机融合。加强股东行为和关联交易管理。建立科学的内部考核机制和激励约束机制。推行受益人合法利益最大化的价值取向,加强信托文化建设。三是加强风险防控,规范重点业务环节。督促信托公司以受托履职合规性管理和操作风险为重点加强全面风险管理。明确信托业务全过程管理要求。四是强化信托监管要求,明确风险处置机制。提高信托公司最低注册资本。强化信托公司资本和拨备管理。加强行为监管和穿透监管。落实分级分类监管要求。提升风险处置和市场退出的约束力和操作性。(来源:新华财经)

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《非银行业周报(0908-0914):期货行业分类监管体系完善,信托行业转型持续推进》

对外发布日期:2025年9月16日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。