东海研究 | 恒立液压(601100):“国际化、多元化、电动化”经营战略稳步推进

证券分析师:

谢建斌,执业证书编号:S0630522020001

联系人:

商俭,邮箱:shangjian@longone.com.cn

// 报告摘要 //

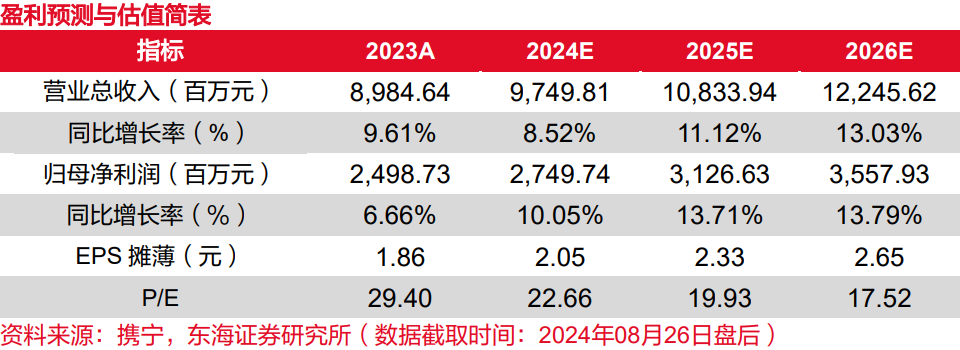

事件:公司2024上半年实现营收48.33亿元,同比增长8.56%;归母净利润达12.88亿元,同比增长0.71%,符合预期;2024上半年毛利率和净利率分别为41.64%和26.69%;2024第二季度实现营收24.71亿元,同比增长22.05%;归母净利润6.86亿元,同比增长5.00%。

“多元化”战略成果卓越,有效平滑周期波动。非挖产品在液压件市场中占比约75%,应用场景多样,与基建房地产相关性较低。2024上半年,公司共销售重型装备用非标准油缸13.89万只,同比增长21.53%,其中,盾构机、起重机、高机、风电光伏新能源等油缸销售实现快速增长;非挖泵阀方面,公司紧凑液压销量保持高速增长,上半年实现销售同比增长24.30%,进一步扩大在高机、挖机、装载机及农机的国内市场份额,并且在国外市场也实现突破,已达成批量供货;马达方面,径向柱塞马达产品上半年海内外市场需求均出现快速增长,广泛应用于滑移装载机、农机、煤机等行业。

“国际化”战略积极开展,推进海外产能落地。公司通过在美国芝加哥、日本东京、墨西哥蒙特雷等地新设公司进行海外市场的拓展。目前,墨西哥工厂建设已进入尾声,为深入开拓美洲市场打下坚实的基础,达产后预计贡献新增产能价值约17.03亿元,打开海外业务空间。2024上半年公司积极拓展海外业务,销售费用增加为1.01亿元,同比增长32.50%,上半年海外营收同比增长达15.29%。

“电动化”战略持续深耕,构建第三增长曲线。公司坚持创新驱动,持续研发投入,上半年研发投入3.34亿元,不断丰富产品门类,布局工业自动化和工程机械电动化领域;公司不断推出多款电动缸与控制器,为剪叉式及桅柱式升降平台提供纯电车型解决方案;公司线性驱动器项目稳步推进,滚珠丝杠产品已进行送样和小批量供货。

内销需求回暖,挖机液压件有望复苏。截至2024年7月,挖掘机整体销量116903台,同比下降3.72%,降幅收窄;其中,国内59641台,同比增长6.23%,国内销量复苏,实现连续三个月累计销量正增长。挖机内销呈现底部回暖态势,有望带动公司挖机液压件业务复苏。

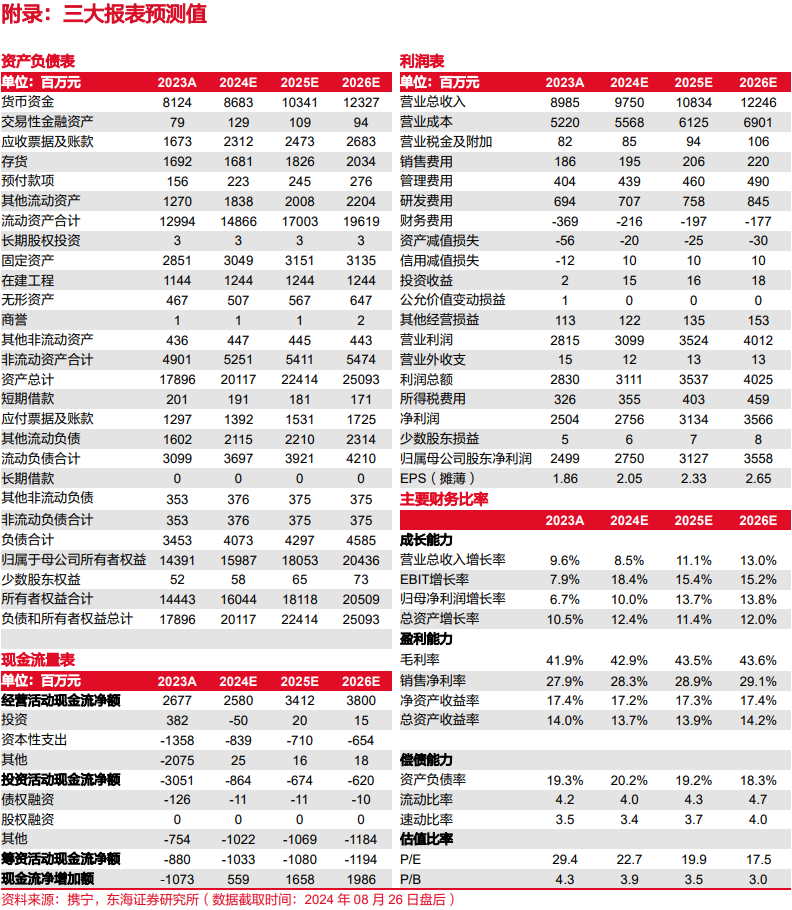

投资建议:公司是国内液压件龙头,非挖液压在高机、农机、海工、起重等领域多点开花;积极开展“国际化”与“电动化”战略。考虑汇率波动和职工费用增加,调整预测,预计公司2024-2026年归母净利润为27.50/31.27/35.58亿元(原预测为28.38/31.78/35.76亿元),EPS对应当前股价PE为22.66/19.93/17.52倍,维持“买入”评级。

风险提示:政策风险;市场风险;汇率风险;原材料价格波动风险。

// 报告信息 //

证券研究报告:《恒立液压(601100):“国际化、多元化、电动化”经营战略稳步推进――公司简评报告》

对外发布时间:2024年08月27日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。