财通证券:年内我国出口增速有望回正

中新经纬7月13日电 7月13日,财通证券宏观首席分析师陈兴、研究助理马骏发布研报称,年内我国出口增速有望回正。

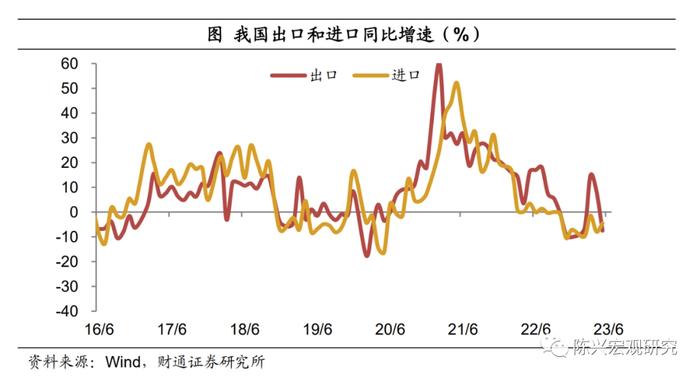

研报指出,6月我国出口增速再度下行,较5月增速显著回落。不过,剔除去年同期高基数的影响,6月出口的两年平均增速录得0.9%。按数量和价格因素拆解十余种代表性商品的出口增速发现,6月数量因素对出口增速的带动继续保持正增长,价格因素对出口增速的拖累仍在扩大。

从出口增速拉动值来看,主要贸易伙伴中仅俄罗斯对我国出口增速拉动为正,录得1.4%,而美国和东盟是主要拖累。从商品类别上来看,机械对我国出口增速贡献为正,而电子产品则继续拖累出口。由于去年5-7月较高的出口增速表现,导致7月出口将继续面临高基数的制约,但未来随着高基数影响的逐步消退,考虑到美国房地产市场底部反弹,欧美发达经济体消费韧性仍存,叠加发展中经济体“再工业化”对我国制造业出口的拉动,年内我国出口增速仍有望回正。

出口增速继续回落。根据海关总署统计,按美元计价,2023年6月我国出口同比增速录得-12.4%,较5月增速再度回落。剔除去年同期高基数的影响,6月我国出口的两年平均增速为0.9%,仍大于0。由于去年5-7月较高的出口增速表现,导致7月出口继续面临高基数的制约。

数量贡献仍为正值,价格贡献仍在拖累。按数量和价格因素拆解十余种代表性商品的出口增速,我们发现,6月代表性商品的出口增速贡献中,价格因素和数量因素较5月均有下行,但数量因素对出口增速的带动继续保持正增长,价格因素对出口增速的拖累仍在扩大。分品类来看,劳动密集型、机电和原材料产品的出口增速价格贡献均有回落。除机电设备出口增速数量贡献仍保持正增,劳动密集型和原材料产品出口增速数量贡献均录得负值。

俄罗斯贡献最大。从出口目的地来看,对美国、东盟和日本的出口增速分别回落至-23.7%、-16.9%和-15.6%,对欧盟和俄罗斯出口在低基数效应影响下仍然下行,分别录得-12.9%和90.9%。从出口增速拉动值来看,主要贸易伙伴中仅俄罗斯对我国出口增速拉动为正,录得1.4%。而美国和东盟是主要拖累,分别拖累我国出口增速4.1个百分点和2.7个百分点。近来美国经济数据表现偏强,衰退预期有所回落,消费韧性仍存,房地产市场也出现见底反弹趋势,未来或将对我国出口形成一定支撑。我国与俄罗斯的外贸合作关系明显加强,同时在“一带一路”、中非合作论坛等合作机制推动下促进了与相关国家的贸易合作。长期来看,发展中国家对我国出口仍有支撑。

电子产品为主要拖累。从商品类别上来看,机电产品、劳动密集型产品和原材料类对6月出口增速的拉动值分别为-5%、-2.8%和-2.5%。其中,机电产品对出口的贡献较5月回落约4个百分点,机电设备中机械和电子仍呈分化态势,机械对我国出口增速贡献为正,而电子产品则继续拖累出口。

从具体增速上来看,劳动密集型产品,机电产品和高新技术产品出口同比降幅分别扩大至-15.2%,-9%和-16.8%。从产业链视角来看,汽车出口表现仍强。交运设备高位回落,汽车和汽车底盘(109.9%)、汽车零部件(5.1%)增速略有放缓,而船舶(-24%)增速降幅明显。劳动密集型产品普遍走弱,鞋靴(-21.3%)、服装(-14.5%)和家具(-15.1%)均出现不同程度的下滑,并且箱包(-5.1%)出口近一年首次录得负增长。芯片产业链有所分化,自动数据处理设备及其零部件(-24.7%)大幅下行,而集成电路(-19.4%)小幅回落。

进口增速降幅扩大。2023年6月我国进口同比增速降至-6.8%,较5月降幅有所扩大。按数量和价格两方面因素拆解十余种代表性商品的进口增速后发现,6月我国代表性商品的进口增速中,价格因素降幅略有扩大,而数量因素持续上行。从金额来看,原油(-1.4%)和增速降幅有所收窄,铜(-27.2%)和铁矿石(-15.1%)降幅有所走扩,而大豆(4.8%)由负转正。从数量来看,大豆(24.5%)增速小幅上升,铁矿(7.4%)和原油(45.3%)均有上行,而铜(-16.4%)降幅扩大。

贸易顺差小幅回升。6月我国贸易顺差706.2亿美元,较5月有所回升。展望未来,随着欧美发达国家消费韧性仍存,同时我国与“一带一路”沿线国家、部分中东产油国以及俄罗斯和拉丁美洲等国家或地区的贸易合作进一步深化,将抵消部分发达经济体需求放缓的负面影响,年内贸易顺差预计仍将保持平稳。(中新经纬APP)