财通研究・策略 | 1000家上市公司业绩快报有哪些结论?

把脉市场大势,解码投资方向。【财通研究・策略】特邀财通证券研究所首席策略分析师李美岑,为您解读宏观经济走势、全球市场比较、理财配置分析、产业投资机会等,全方位展示策略视角下的投资机会。

核心观点

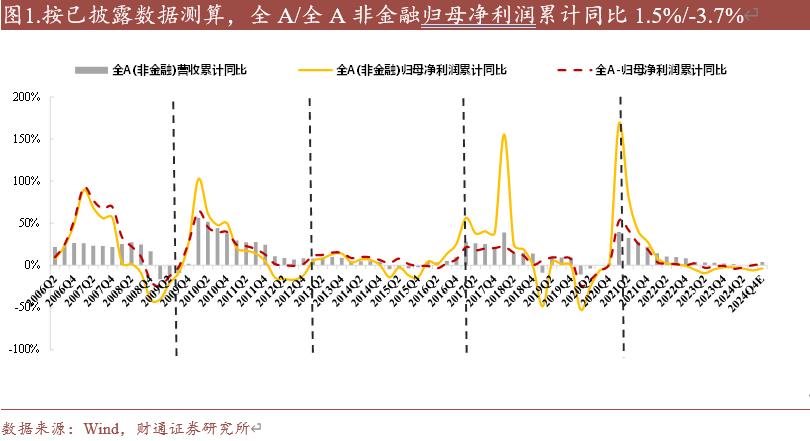

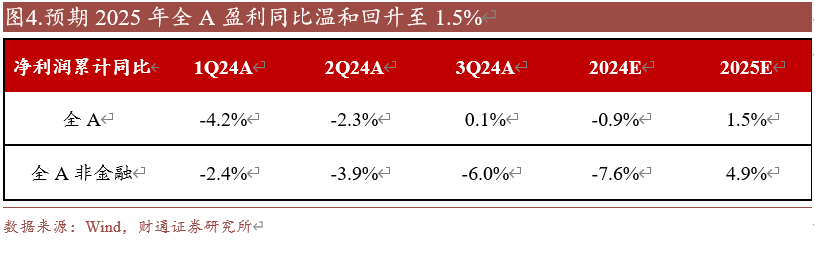

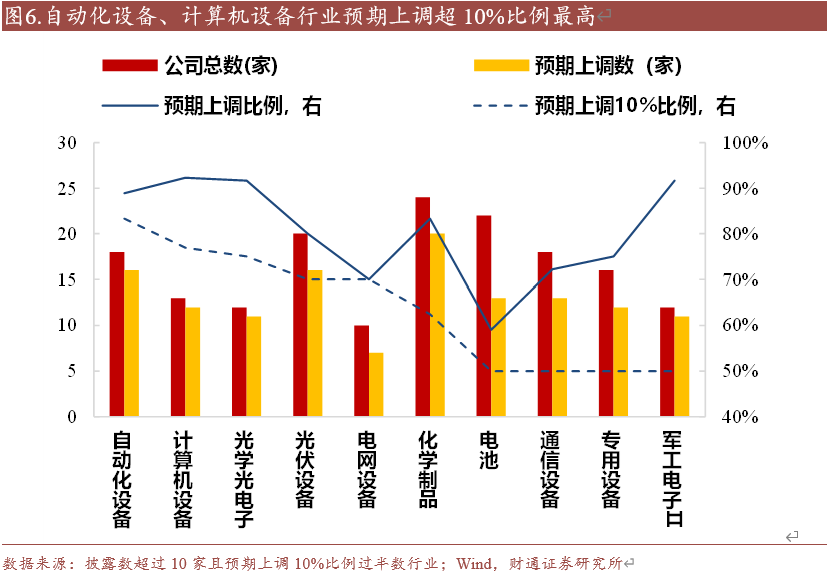

截至3月8日,全A共有1066家上市公司公布正式财报数据,其中已发布过业绩快报的公司占比47%。当前口径下,全A非金融归母净利润累计同比-3.7%,营业收入累计同比3.8%。对比年初与当前25年盈利预测,机械(自动化设备、专用设备)、电力设备(光伏、电网)、光学光电子和计算机设备等细分预期上调比例最高。虽然2024年全A业绩或继续承压,但“924”一揽子政策落地已推动四季度GDP触底回升,预期2025年全A/全A非金融盈利同比温和回升至1.5%/5%。

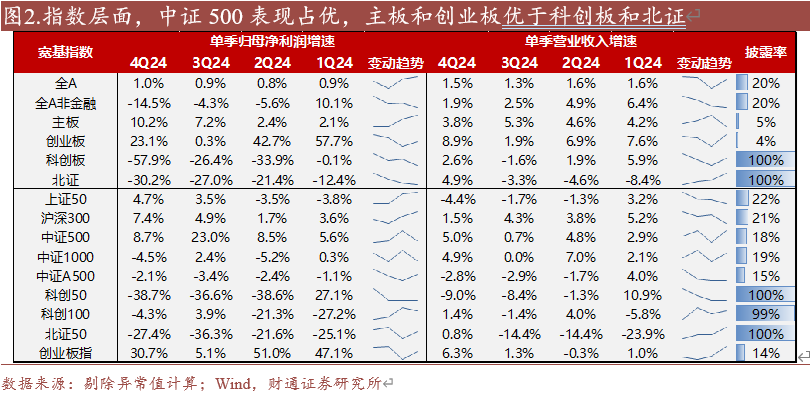

整体概况:A股2024年报数据披露率约20%。当前口径下,中证500表现占优且好于此前预告水平,科创50和科创100单季归母同比-38.7%/-4.3%,业绩继续分化。宽基指数中,中证500表现占优,当前业绩情况好于此前预告水平。大盘和中盘表现优于小盘指数;主板和创业板业绩增长明显,科创板和北证亏损较大,披露率较高的科创板和北证归母业绩增幅分别为-57.9%和-30.2%,整体盈利能力偏弱。

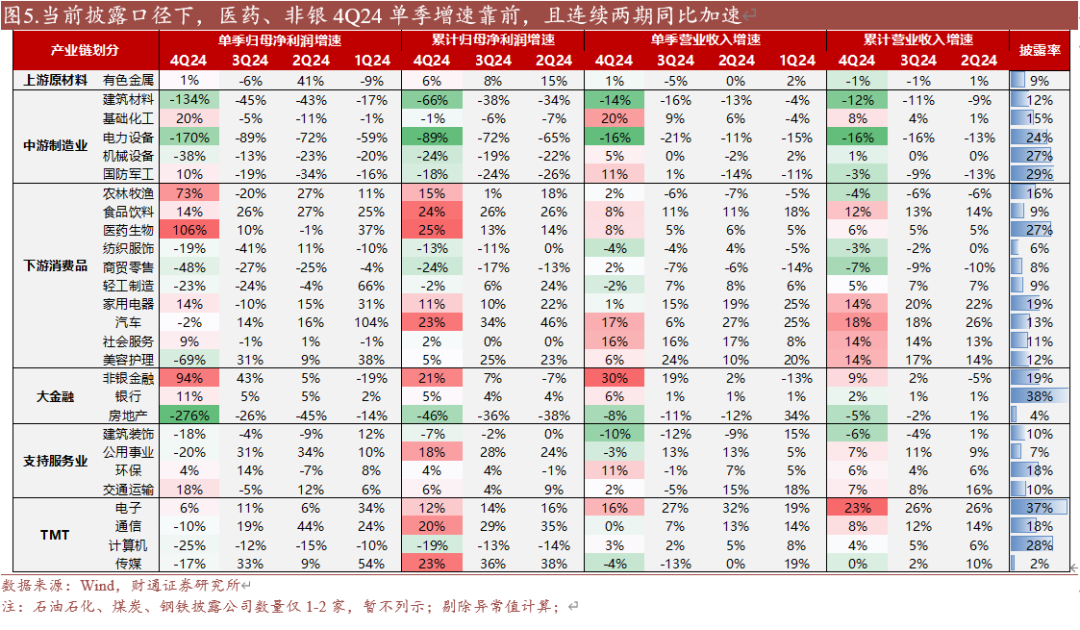

行业层面:医药、非银靠前,且连续两期同比加速。对比年初与当前25年盈利预测,机械(自动化设备、专用设备)、电力设备(光伏、电网)、光学光电子和计算机设备等细分预期上调比例最高。具体来看:1)上游原材料方面,石油石化、煤炭、钢铁整体业绩突出,但披露率受限;有色金属全年业绩稳健。2)中游制造方面,所有五个行业Q4累计净利润均负增,仅基础化工和国防军工单季增速略有回升。3)下游消费品中,医药生物领跑,食品饮料、汽车、农林牧渔业绩增长明显,纺织服饰和商贸零售在板块内相对最弱。4)TMT中,AI驱动下电子行业继续高景气,营收和业绩连续四季度正增;通信、传媒虽Q4业绩下滑,但全年业绩增速超20%;计算机行业疲软,连续四季度业绩负增。5)大金融板块,非银板块Q4单季业绩增速同比94%,银行业绩稳健,而房地产连续四季度负增。6)支持服务中,交通运输、公用事业红利资产领跑,建筑相对弱势。

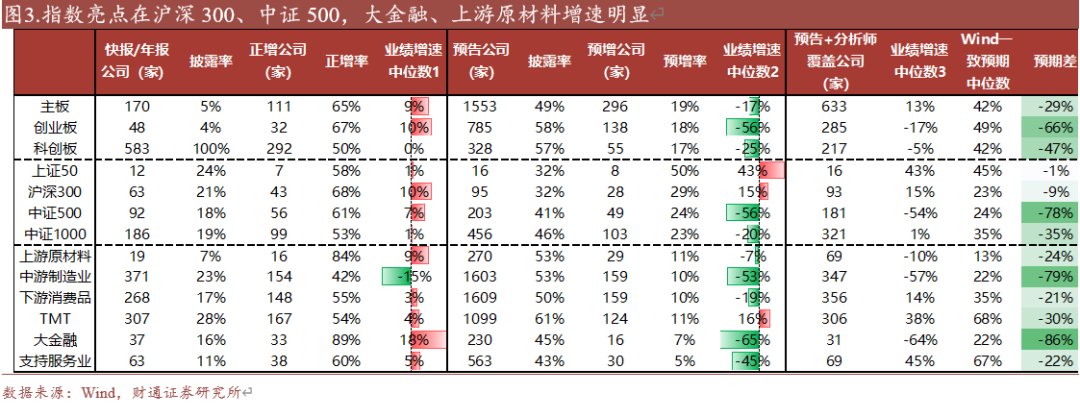

行业层面:仅非银金融以及石油石化超预期,占所有一级行业不足10%。12个行业出现业绩正增,非银、有色以及美护盈利能力较强。TMT和支持服务业相对占优,中游制造负业最多。具体来看:

1) 上游原材料方面,外部地缘紧张局势下原油价格高位震荡,叠加炼化行业供需格局改善,石油石化板块的年报预告业绩喜人。2) 中游制造方面,所有行业除了化工以外均负增。3) 下游消费品中,仅农林牧渔、汽车、美护及家电预告业绩正增,纺服、医药、零售在板块内相对最弱。

4)TMT,AI浪潮中电子和通信继续高景气,计算机和传媒的疲软主要来自内需因素。

5) 大金融方面,非银板块一枝独秀,但当前整体披露率较低。6)支持服务,公用事业与交运红利资产领跑,受化债拖累的环保、建筑弱势。

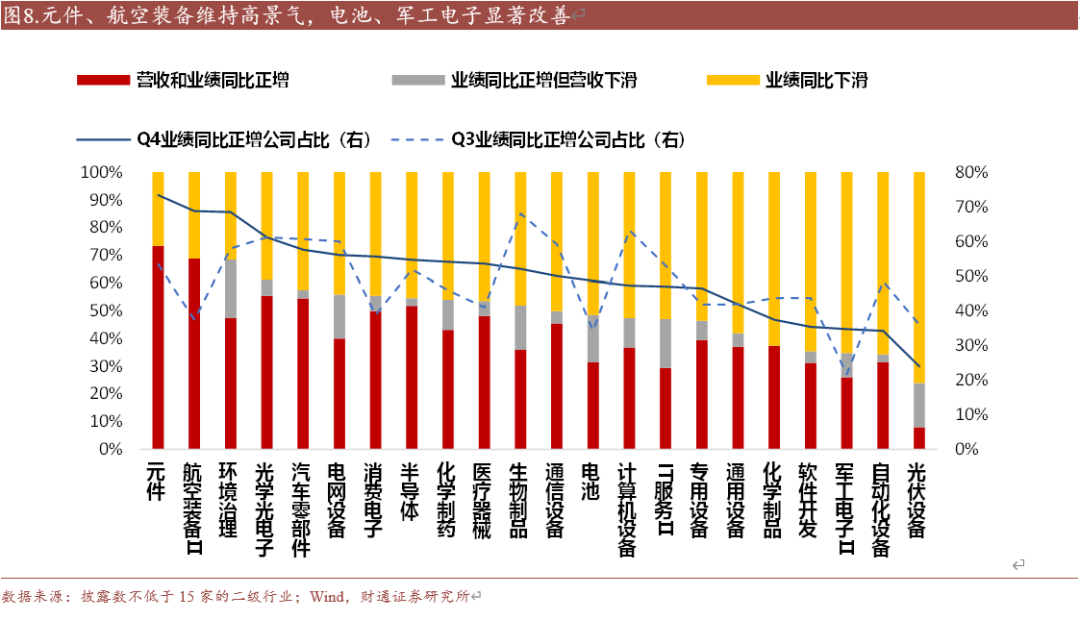

业绩归因拆分:元件业绩和营收同比双改善,电池、军工电子呈现触底态势。同比口径下,仅1/3的一级行业中4Q24业绩同比改善公司占比大于60%,银行、非银金融、社会服务三个行业位居营收和业绩双增占比前三。趋势上,14个一级行业业绩正增公司占比较上期提升,社会服务和纺织服饰增加超50%。二级行业中,仅看披露数不低于15家的行业,元件和航空装备Ⅱ不仅业绩正增公司占比高,也是营收业绩双增占比相对最高的两个行业,显示行业景气度高。与3Q24相比,电池、军工电子Ⅱ行业业绩正增公司占比虽在50%以下,但有明显改善迹象。

风险提示:核心假设不当风险;业绩快报和年报披露率过低导致统计偏差;海外冲击超预期等

正文

1、1000家上市公司业绩快报有哪些结论

截至3月8日,A股2024年业绩快报和年报披露率约20%。当前口径下,全A非金融归母净利润累计同比-3.7%,营业收入累计同比3.8%。当前A股共有1025家公司披露了业绩快报,51家公司披露了年度报告,合计1066家。其中,约47%的公司之前发布过业绩预告。按已披露数据测算,当前全A归母净利润累计同比1.5%;全A非金融归母净利润累计同比-3.7%,营业收入累计同比3.8%。减值风险密集释放,2024年报全A业绩走势与名义GDP背离。4Q2024中国名义GDP累计同比较上季度+3pct至7.02%,但业绩预告视角下上市公司业绩继续承压,可能是一次性减值较为密集形成拖累。整体法下,全A归母净利润累计同比下降至-10%,全A非金融下降至-48%。

宽基指数中,中证500表现占优,当前业绩情况好于此前预告水平。大盘和中盘表现优于小盘指数;主板和创业板业绩增长明显,科创板和北证亏损较大,披露率较高的科创板和北证归母业绩增幅分别为-57.9%和-30.2%,整体盈利能力偏弱。

大盘和中盘整体业绩情况好于小盘。上证50、沪深300、中证500、中证1000的归母净利润同比增幅分别为4.7%,7.4%,8.7%和-4.5%,以沪深300、中证500为代表的大中盘表现优于小盘指数。营业收入上,上证50连续三季度负增,中证500、中证1000当前增速显著高于上期,同时对比此前披露的业绩预告发现,目前业绩优势由大盘转向中盘。

主板和创业板业绩明显优于科创板和北证。主板、创业板、科创板、北证的归母净利润同比增幅分别为10.2%,23.1%,-57.9%和-30.2%,科创50连续三季度、北证50连续四季度单季归母净利润同比负增。

上证50正增公司占比达58%,总体增速稳健。背后驱动力主要来自半导体行业的海光信息和寒武纪,营收和净利润双增长,其中业绩增长达50%。整体而言,公司业绩波动幅度不大。

沪深300业绩正增公司占比约68%,在所有板块指数中位居第一,亮点主要在电子、非银金融和农林牧渔。电子方面,澜起科技、沪电股份归母净利润累计增速分别达213%和71%;海光信息营收、净利润增速均超50%。消费电子方面,传音控股营收增速10.4%,但净利润微增,表明需求复苏但成本压力仍存。金融方面,国泰君安、首创证券等头部券商业绩增长明显外,杭州银、宁波银行等增长稳健。农林牧渔方面,海大集团凭借高毛利饲料销量增长和海外市场拓展取得64.7%的业绩增速,温氏股份因猪肉价格上涨和成本降低业绩增长超240%。此外,华润三九、天坛生物等医药生物行业公司受益于消费医疗复苏。

中证500和中证1000正增公司分别达到61%和53%,背后驱动主要是电子和医药生物两个板块。电子方面,主要集中于半导体和消费电子两个行业。长盈精密和全志科技业绩增速最高,达797%和626%。制造端,华海清科利润增速达41%;新兴消费电子场景方面,道通科技业绩增长257%。盈利能力显著提升。医药生物方面,受原料药、创新药放量提速和器械国产替代深化影响,诺泰生物(维权)、艾力斯等化学制药业增长均超过100%;三生国健(148%)、诺唯赞(76%)等生物制品公司表现突出;惠泰医疗、爱博医疗等医疗器械制造公司利润增长均超25%。

预期2025年全A非金融盈利5%左右。业绩预告视角下,虽然2024年全A业绩或继续承压,但“924”一揽子政策落地已推动四季度GDP触底回升,当前大量减值风险释放对上市公司业绩形成短期拖累,关注2025年轻装上阵后的业绩修复情况。预期2025年全A盈利同比温和回升至1.5%。

2、行业层面:医药、非银靠前,且连续两期同比加速

当前披露率下,16个行业出现业绩正增,综合对比业绩和营收,医药生物、食品饮料和非银金融是亮点。五大产业链中,下游消费品和TMT表现相对占优,中游制造负增行业最多。

1)上游原材料方面,石油石化、煤炭、钢铁整体业绩突出,但受限于较低披露率,有待后续观察。受铜、锂、钴等价格下跌和供给过剩影响,有色金属3Q24单季业绩同比下滑6%,但4Q24季度略有回升,全年业绩稳健。

2)中游制造方面,所有五个行业4Q24累计净利润均负增,基础化工和国防军工单季增速有所回升。化工的增量主要源于维生素、化纤、民爆等细分领域支撑,另外部分新能源产业链辅材亏损程度放缓。电力设备连续四季度营收下滑,利润亏损较大,行业内部锂电池、输配电设备业绩相对较好,但光伏领域产能过剩、产品价格下跌压制毛利、产业链头部企业承压。建材业绩次弱,主要受全国房地产市场整体承压、地产政策持续收紧以及军工反腐行动影响,导致新签合同金额减少,回款困难,行业现金流紧张,整体性计提减值。

3)下游消费品中,医药生物领跑,食品饮料、汽车、农林牧渔业绩增长明显,纺织服饰和商贸零售在板块内相对最弱。医药生物相比前两季度回暖,整体业绩优异,主要与内需复苏、政策支持创新药出海有关。农林牧渔的高增来自养殖周期上行,生猪出栏销售量价齐升,且成本端主要饲料原料如豆粕、玉米等价格低位运行;政府支持种植作物补贴、改善养殖环境促进产量提升。政府“两新”补贴政策和外需出海策略推动汽车和家电行业增长,但也面临国际贸易形势变化特别是可能加剧的关税扰动的风险。纺服和零售的弱势来自终端消费需求不振、费用增加与行业结构调整。

4)TMT,AI浪潮中电子行业继续高景气,营收和业绩连续四季度正增;通信、传媒4Q24业绩均下滑,但全年累计归母净利润增速超 20%;计算机行业疲软,连续四季度业绩负增。在AI创新驱动下,终端市场复苏,促进了侧重于内容生产和用户交互的游戏等传媒行业和消费电子产品领域增长,带动整个产业链上下游公司盈利。通信行业整体受益于AI带来的算力需求增加,4Q24业绩下滑可能是周期性调整导致。计算机与其他三个行业相比出现分化,一方面源自To G型公司受地产债务压力拖累订单下降,另一方面是行业内部竞争加剧导致高增长与衰退领域分化的影响。

5)大金融,非银板块独占鳌头,银行业绩稳健,而房地产连续四季度负增。非银Q4累计归母净利润增速达21%,4Q24单季营收和业绩增速亮眼,分别为30%和94%。非银的业绩优势源自投资收益,2024年股、债两市均走强,固定收益市场随着国债利率中枢下移持续慢牛,权益市场表现在“924”一揽子政策推出后的高波主升牛市,带来了大量投资收益。此外,并购重组加速也是资本市场回暖的一大因素。相比之下,房地产在前期政策调控、居民消费信心不足、自身债务问题等多重原因下面临较大挑战。

6)支持服务,交通运输、公用事业红利资产领跑,建筑相对弱势。公用事业主要源自新老能源的贡献,比如煤价下跌和新能源发电装机规模大幅提升,4Q24业绩下滑可能源自季节性因素和投资者情绪降温。交通运输方面,4Q24业绩和营收明显改善,航运业因地缘政治紧张局势处于景气上升周期,运营情况向好。环保行业4Q24营收正增幅度高于利润,主要与成本压力有关,应收账款拖欠情况较为严重。建材行业受房地产下行趋势影响市场低迷,产能过剩情况突出。此外,两个行业的弱势还受到化债拖累,随债务置换落地后有望迎来改善。

对比年初与当前25年盈利预测,机械(自动化设备、专用设备)、电力设备(光伏、电网)、光学光电子和计算机设备等细分预期上调比例最高。具体来看,光学光电子、计算机设备、军工电子II三个行业预期上调比例最高,达92%。机械设备行业中,自动化设备预期上调超10%的比例超过80%,在所有行业中最高。TMT板块,计算机设备、通信设备三个二级行业预期上调超80%比例分别为77%和50%。电力设备行业的五个细分领域中,电池、电网设备、光伏设备三个二级行业预期上调超10%占比过半数。

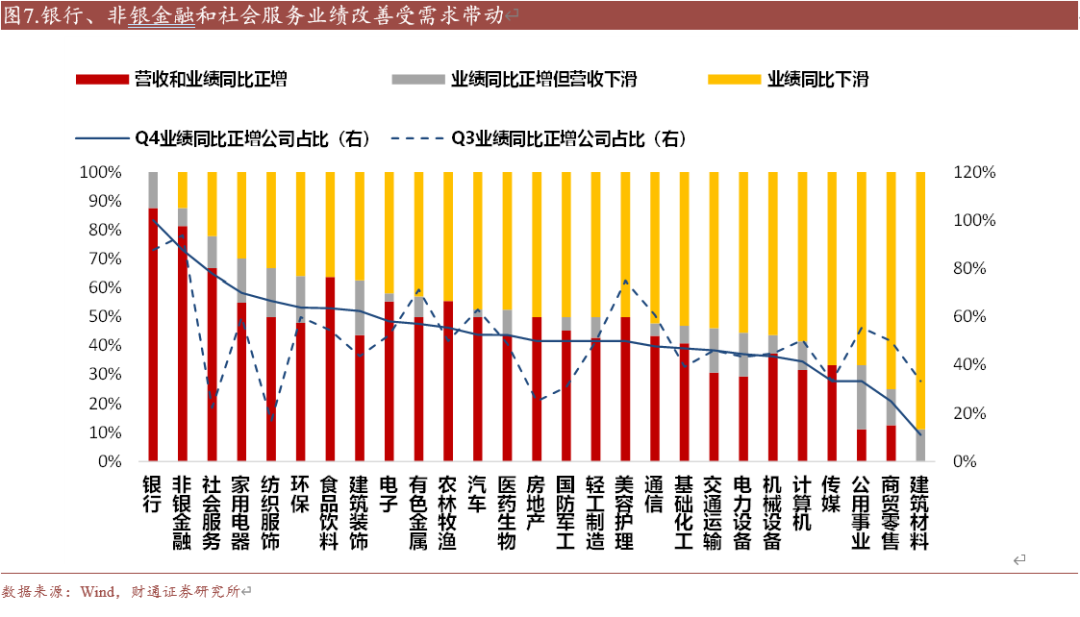

3、业绩归因:元件高景气,电池、军工电子边际改善

银行、非银金融和社会服务中营收业绩均正增的公司占比较高。同比口径下,近三分之一的行业中4Q24业绩同比改善的公司占比大于60%,其中银行、非银金融和社会服务等行业中营收和业绩均同比正增的占比较高,显示行业处于高景气区间。相较3Q24而言,31个行业中14个行业的业绩同比正增公司占比有所提升,主要集中在中游制造业和下游消费品板块,其中,社会服务和纺织服饰两个行业正增公司占比变动超50%,景气度明显提升。其他行业主要是银行、电子、环保等。

元件、航空装备景气度高,电池、军工电子边际改善。二级行业视角,仅看披露数不低于15家的行业,大约18%的细分领域中4Q24业绩同比改善的公司占比超过60%,同比改善占比较高的行业主要集中在元件、航空装备Ⅱ、环境治理和半导体,在50%以上。其中,元件和航空装备Ⅱ也是营收和业绩均同比正增的公司占比相对最高的两个行业。趋势上,与Q3相比,约一半的行业中业绩同比正增公司占比有所提升。其中,电池、军工电子Ⅱ行业占比在50%以下,但有明显业绩改善倾向。

4、风险提示

1)核心假设不当风险:对关键假设可能与实际情况存在偏差;2)业绩快报和年报披露率过低导致统计偏差,结论可能随后续新披露数据发生变化;3)海外冲击超预期等:海外宏观经济波动影响企业盈利情况,美国关税等对后续经济环境造成影响。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《1000家上市公司业绩快报有哪些结论--2024年年报分析3》

对外发布时间:2025年03月12日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :李美岑 SAC执业证书编号:S0160521120002

王亦奕 SAC执业证书编号:S0160522030002

熊宇翔 SAC执业证书编号:S0160524070003

重要提示

以上推送的内容涉及投资研究观点,为避免不当使用所载内容可能带来的风险,若您并非财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,请勿使用相关信息。本文所载的投资研究观点摘自财通证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本微信公众号不承担更新推送投资研究信息或另行通知义务,后续更新信息请以财通证券正式发布的研究报告为准。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

公司评级

以报告发布日后6个月内,证券相对于市场基准指数的涨跌幅为标准:

买入:相对同期相关证券市场代表性指数涨幅大于 10%;

增持:相对同期相关证券市场代表性指数涨幅在 5%~10%之间;

中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:相对同期相关证券市场代表性指数涨幅小于-5%;

无评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。