先进制造2025|2024年1-11月中国化学纤维市场平稳向上(先进制造数解第1期第2篇)

作 者

新材料产业研究中心

01

中国化学纤维产量稳中有增

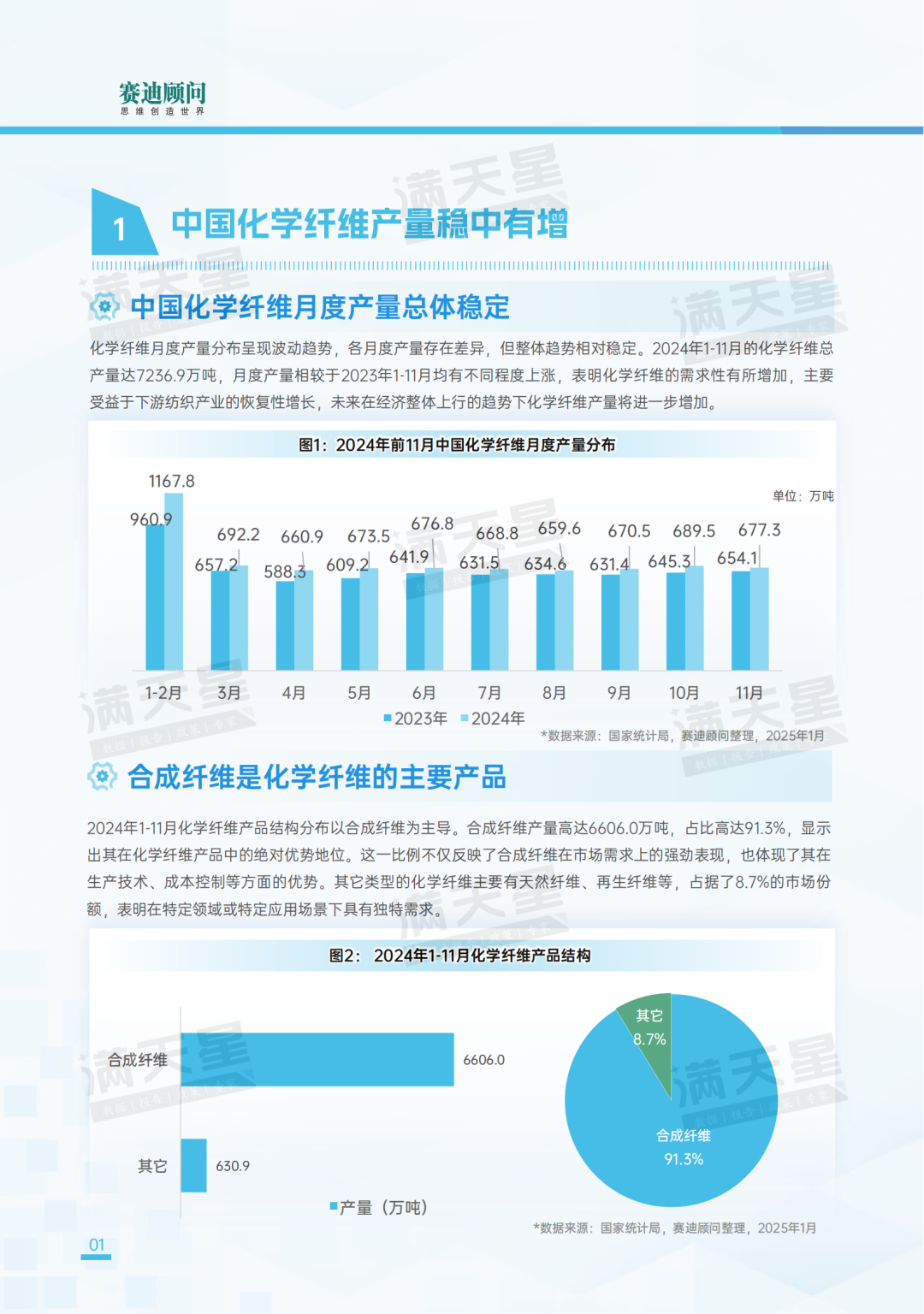

中国化学纤维月度产量总体稳定

化学纤维月度产量分布呈现波动趋势,各月度产量存在差异,但整体趋势相对稳定。2024年1-11月的化学纤维总产量达7236.9万吨,月度产量相较于2023年1-11月均有不同程度上涨,表明化学纤维的需求性有所增加,主要受益于下游纺织产业的恢复性增长,未来在经济整体上行的趋势下化学纤维产量将进一步增加。

图1:2024年前11月中国化学纤维月度产量分布

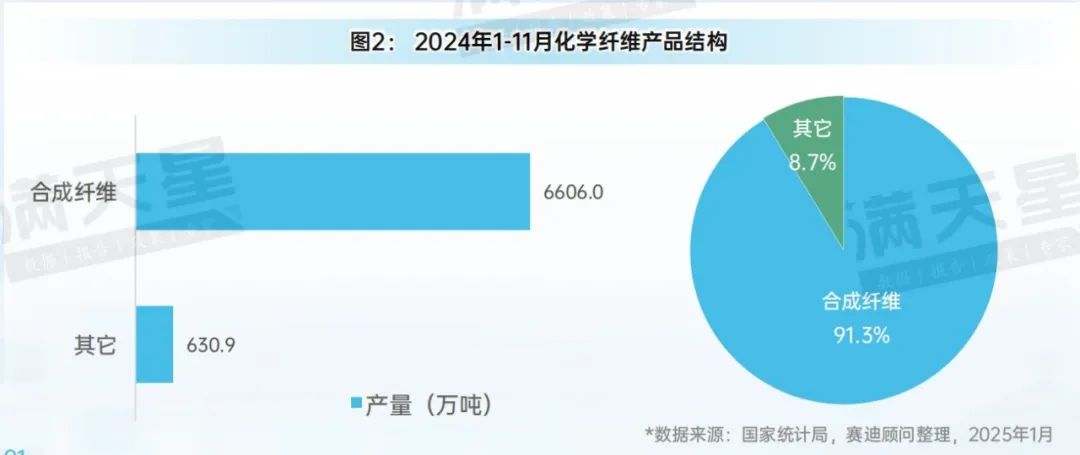

合成纤维是化学纤维的主要产品

2024年1-11月化学纤维产品结构分布以合成纤维为主导。合成纤维产量高达6606.0万吨,占比高达91.3%,显示出其在化学纤维产品中的绝对优势地位。这一比例不仅反映了合成纤维在市场需求上的强劲表现,也体现了其在生产技术、成本控制等方面的优势。其它类型的化学纤维主要有天然纤维、再生纤维等,占据了8.7%的市场份额,表明在特定领域或特定应用场景下具有独特需求。

图2:2024年1-11月化学纤维产品结构

02

中国化学纤维区域分布情况

浙江、江苏、福建占据中国化学纤维产量多数

2024年1-11月,中国化学纤维产量呈现出明显的地域分布特征。浙江省作为化学纤维产业的重要基地,产量稳居前列达到2694.8万吨,占比为37.2%,显示出强大的生产能力和市场竞争力。江苏省和福建省紧随其后,产量分别为1927.8万吨和660.1万吨,占比分别为26.6%和9.1%,共同构成了中国化学纤维产业的核心区域。山东、四川、河南等省份也在化学纤维生产中占据一定份额,虽然与前三名相比产量有所差距,但仍是中国化学纤维产业的重要产区。未来,随着产业升级和结构调整的深入,中国化学纤维产业的分布格局或将进一步优化。

图3:2024年1-11月中国化学纤维产量前十省(自治区)分布

图4:2024年1-11月中国化学纤维产量前三省份占比

图4:2024年1-11月中国化学纤维产量前三省份占比

03

中国化学纤维专利结构分布

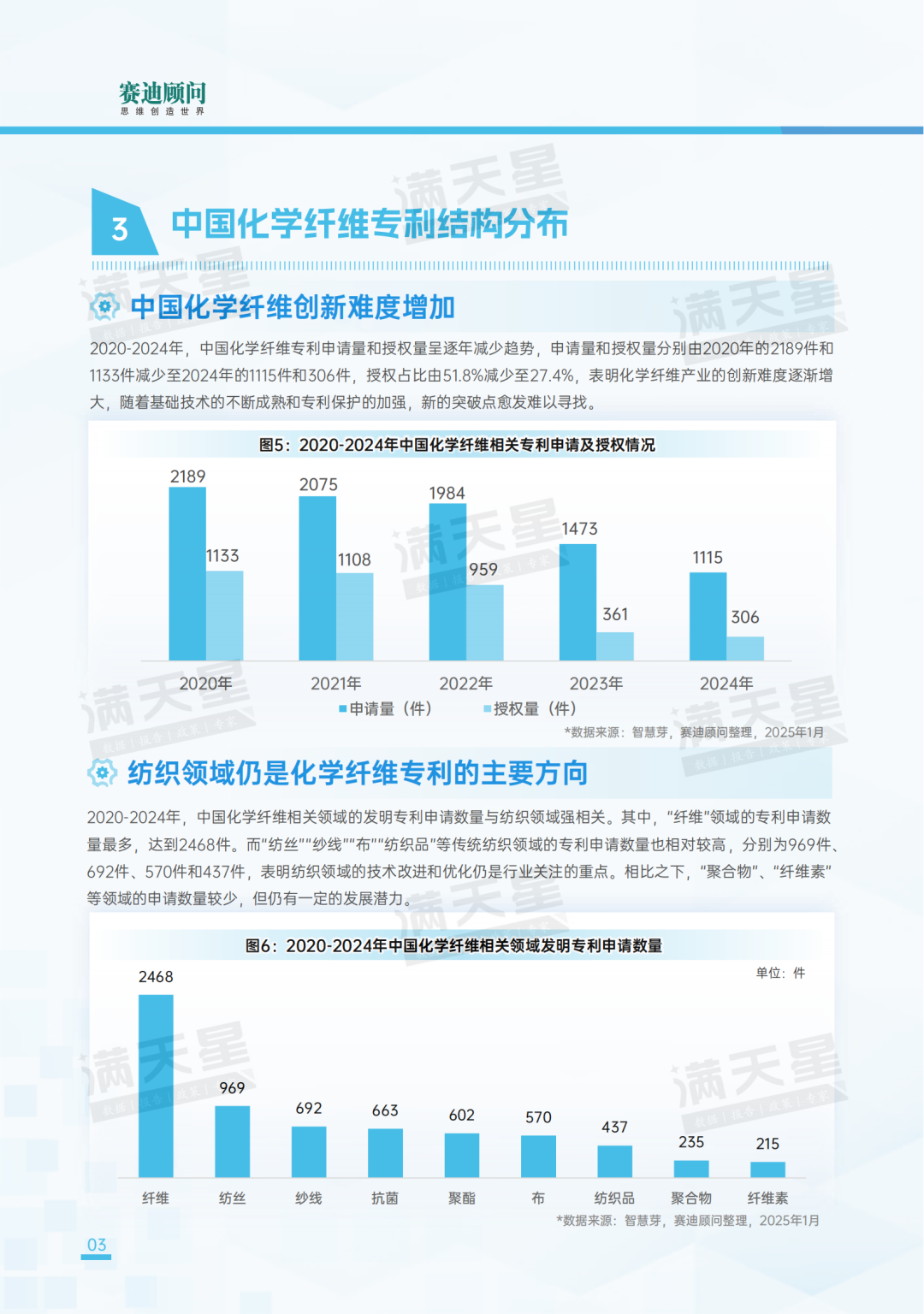

中国化学纤维创新难度增加

2020-2024年,中国化学纤维专利申请量和授权量呈逐年减少趋势,申请量和授权量分别由2020年的2189件和1133件减少至2024年的1115件和306件,授权占比由51.8%减少至27.4%,表明化学纤维产业的创新难度逐渐增大,随着基础技术的不断成熟和专利保护的加强,新的突破点愈发难以寻找。

图5:2020-2024年中国化学纤维相关专利申请及授权情况

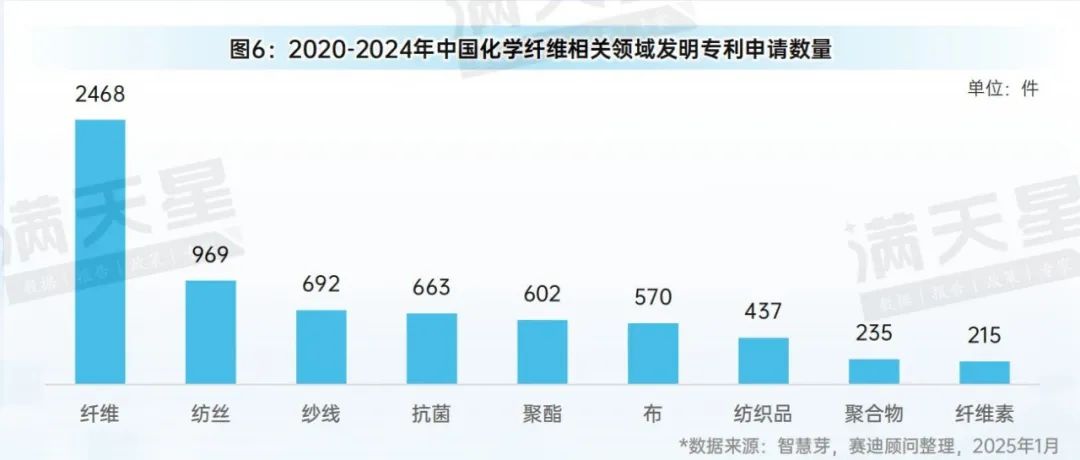

纺织领域仍是化学纤维专利的主要方向

2020-2024年,中国化学纤维相关领域的发明专利申请数量与纺织领域强相关。其中,“纤维”领域的专利申请数量最多,达到2468件。而“纺丝”“纱线”“布”“纺织品”等传统纺织领域的专利申请数量也相对较高,分别为969件、692件、570件和437件,表明纺织领域的技术改进和优化仍是行业关注的重点。相比之下,“聚合物”、“纤维素”等领域的申请数量较少,但仍有一定的发展潜力。

图6:2020-2024年中国化学纤维相关领域发明专利申请数量