常熟银行待解难题:净息差收窄、资本充足率下降、拨备覆盖率超500%

本文来源:时代周报 作者:雨辰

常熟银行(601128.SH)“一夜换将”后的半个多月时间里,股价持续下跌,截至11月28日收盘,常熟银行以下跌1.01%报收6.85元,公司市值降至188亿元。

图片来源:通达信交易软件

图片来源:通达信交易软件11月22日,常熟银行披露了最新一期的“投资者关系活动记录表”,自11月14日到16日,至少有28家机构对常熟银行进行了调研。

“董事长庄广强、副行长付劲辞职,行长薛文被选举为董事长”的消息并没有成为机构调研的话题,息差反而被重点关注。

截至2023年9月末,常熟银行的净息差为2.95%,过去近五年的时间里持续收窄。此外,常熟银行的资本充足率下降、拨备覆盖率持续超过500%等问题受到业内关注。

随着庄广强等高管辞职,新管理团队能否解决常熟银行存在的一些问题,的确令人关注。

持续收窄的净息差

近些年,我国银行净息差持续收窄。根据国家金融监管总局的数据,截至2023年上半年末,我国商业银行净息差已经跌至1.74%,比2022年底降低17个基点,比2021年末降低34个基点。

央行于2023年9月14日下调金融机构存款准备金率25个基点。这是自2021年7月以来的第六次降准,累计降准200个基点。惠誉评级预期,此次降准叠加近期的存款利率调整,将降低银行的融资成本并缓解银行业普遍面临的净息差压力。

但是,惠誉评级同时认为,中国本次降准将有助于缓解商业银行日益加剧的净息差压力,但可能并不足以扭转银行利润率收窄的趋势――惠誉预期这一趋势将延续至2024年。

净息差是衡量商业银行业绩水平的重要指标之一,常熟银行过去几年的净息差存在明显持续收窄的情况。

2023年三季度末,常熟银行的净息差为2.95%,比2022年年末的3.02%下降了0.07个百分点。

东海证券研报认为,常熟银行“受重定价、8月LPR下降、存量住房贷款及资产配置结构调整影响,息差收窄幅度大于预估。”

这不是常熟银行的净息差首次收窄,2019年至2022年,常熟银行的净息差分别为3.45%、3.18%、3.06%和3.02%。

时代周报记者制图

时代周报记者制图由此可见,常熟银行2023年三季度末的2.95%净息差较2019年的3.45%已经下降了0.5个百分点。

在回复机构调研时,常熟银行表示,“2023年以来,面对他行竞争以及经济不及预期带来的信贷需求不足,贷款端收益率仍然呈现下行趋势,近年来我行通过向下、向小、向信用、向偏等方式来优化贷款端结构,使贷款端价格少降、缓降。从存款端来看,我行今年根据市场情况多次下调存款利率,存款成本得到控制。展望全年,我行贷款端将继续坚持做小做散做信用,提升高息贷款占比,同时优化存款结构,增强对公结算性存款稳定性,控制负债端成本,预计全年息差有望保持相对稳定。”

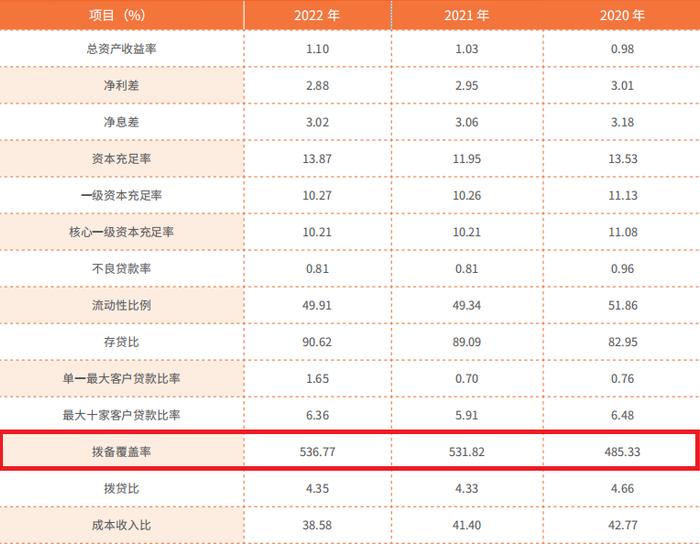

超500%的拨备覆盖率

除去净息差之外,常熟银行的资本充足率与拨备覆盖率也令人关注。

2023年三季度末,常熟银行的资本充足率为13.70%、一级资本充足率为10.31%、核心一级资本充足率为10.24%。

2019年至2022年,常熟银行的资本充足率分别为15.10%、13.53%、11.95%和13.87%;一级资本充足率分别为12.49%、11.13%、10.26%和10.27%;核心一级资本充足率分别为12.44%、11.08%、10.21%和10.21%。

由此可见,2023年三季度末,常熟银行的资本充足率、一级资本充足率、核心一级资本充足率较2019年下降明显。

另外,截至2023年三季度末,常熟银行的拨备覆盖率为536.96%,较年初提升0.19个百分点。

除去2023年三季度末,常熟银行的拨备覆盖率达到500%以上,该行2021年和2022年的拨备覆盖率分别为536.77%和531.82%。

图片来源:常熟银行2022年年报

图片来源:常熟银行2022年年报一般来讲,银行拨备覆盖率高说明其抵御风险的能力较强,当银行出现坏账时,有足够的资金能力来抵御风险的发生,而拨备覆盖率过低就反映银行对抵御不良贷款风险的能力偏弱,但“这并不意味着拨备覆盖率越高越好”。

原银监会2018年下发的《关于调整商业银行贷款损失准备监管要求的通知》中,明确拨备覆盖率监管要求由150%调整为120%――150%,贷款拨备率监管要求由2.5%调整为1.5%―2.5%。财政部2019年9月发布的《金融企业财务规则(征求意见稿)》也提及,以银行业金融机构为例,对于拨备覆盖率超过监管要求2倍以上的,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

对于各期拨备覆盖率屡屡超过监管要求的原因,以及是否涉存在通过高额计提准备以创造逆周期调节空间的情形,常熟银行未予回应。

新团队能否“胜任”尚需时日

11月13日,常熟银行发布公告称,该行董事长庄广强、副行长付劲分别因工作调动、工作调整辞职。与此同时,薛文辞去行长职务,被选举为董事长,同时将继续担任常熟银行党委书记、董事职务;分别聘任包剑、干晴为该行行长、副行长。

据了解,庄广强出生于1970年3月,在常熟银行任职多年,2016年11月起任该行行长,2021年1月起任该行董事长。

另据有媒体报道,庄广强将到江苏省内资产规模最大的农商行――江南农商行拟任董事长。

在庄广强任职期间,常熟银行的营业收入从2017年的49.97亿元增长到2022年的88.09亿元;2023年前三季度的营业收入为75.20亿元,同比增长12.55%。归母净利润从2017年的12.64亿元增长到2022年的27.44亿元;2023年前三季度的归母净利润为25.18亿元,同比增长21.10%

常熟银行新入主“掌舵者”董事长一职的薛文原任行长,资历深厚;新聘任行长包剑出生于1981年,目前已任常熟银行党委副书记,此前担任江南农商银行副行长;新聘任的副行长干晴出生于1982年10月,目前担任常熟银行党委委员、行长助理。

新的管理团队能否解决常熟银行目前的净息差、资本充足率以及拨备覆盖率超500%等市场关注的问题,还需时日。