江苏地区农商行又现“百万罚单”,常熟银行扬州分行被罚140万

本文来源:时代周报 作者:周洁

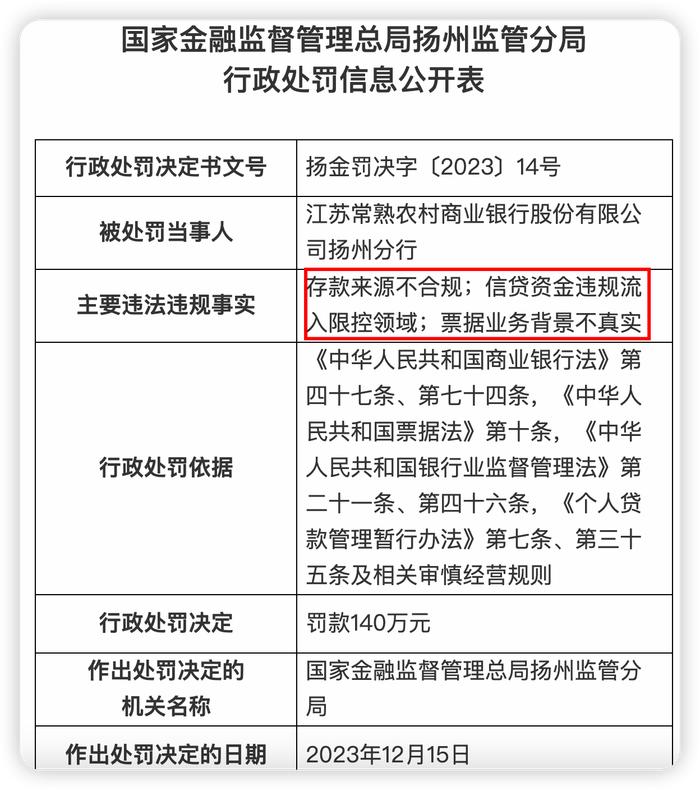

近日,国家金融监督管理总局扬州监管分局开出了一张高达140万元的罚单,目标直指常熟银行(601128.SH)扬州分行,这是2023年以来,江苏地区的农商行系统出现的第三例百万级罚单。

实际上,除去百万级罚单以外,江苏区域2023年以来被处罚的农商行还包括江苏江都农村商业银行(以下简称“江都农商行”)、江苏扬州农村商业银行(以下简称“扬州农商行”)、江苏江南农村商业银行(以下简称“江南农商行”)、江苏建湖农村商业银行(以下简称“建湖农商行”)、江苏宜兴农村商业银行(以下简称“宜兴农商行”)、江苏灌南农村商业银行(以下简称“灌南农商行”),其中扬州农商行、宜兴农商行分别曾在2023年4月、10月被开出过超百万元的罚单。

12月28日,北京市盈科律师事务所律师宋竟一在接受时代周报记者采访时表示,“这也提醒我们,无论是大型银行还是中小银行,都需要重视内部风险控制和合规管理,确保各项业务合规开展。”

被罚暴露三大业务问题

常熟银行扬州分行此次因三项违规行为被罚,其中包括“存款来源不合规;信贷资金违规流入限控领域;票据业务背景不真实”。

图片来源:国家金融监督管理总局官网

图片来源:国家金融监督管理总局官网此外,该行两名中高层领导皆被扬州金监分局“警告并处罚款7万元”。

从主要违法违规事实来看,时任常熟银行扬州分行风险合规部总经理钱井刚对该行“存款来源不合规、信贷资金违规流入限控领域、票据业务背景不真实负有责任”,该行行长助理马霞芳对该行“存款来源不合规、票据业务背景不真实负有责任”。

对此,宋竟一告诉时代周报记者,“农商行信贷业务、票据业务违规问题的根本原因可能有:一是激励机制不完善,导致员工为追求业绩而忽视合规;二是内部监管不到位,对违规行为的查处力度不够;三是业务操作不规范,对法律法规的理解和执行存在偏差。”

还有两家农商行曾被罚百万元

本次处罚并非个案。2023年以来,江苏地区的多家农商行收到行政处罚,其中不乏百万元“大单”。

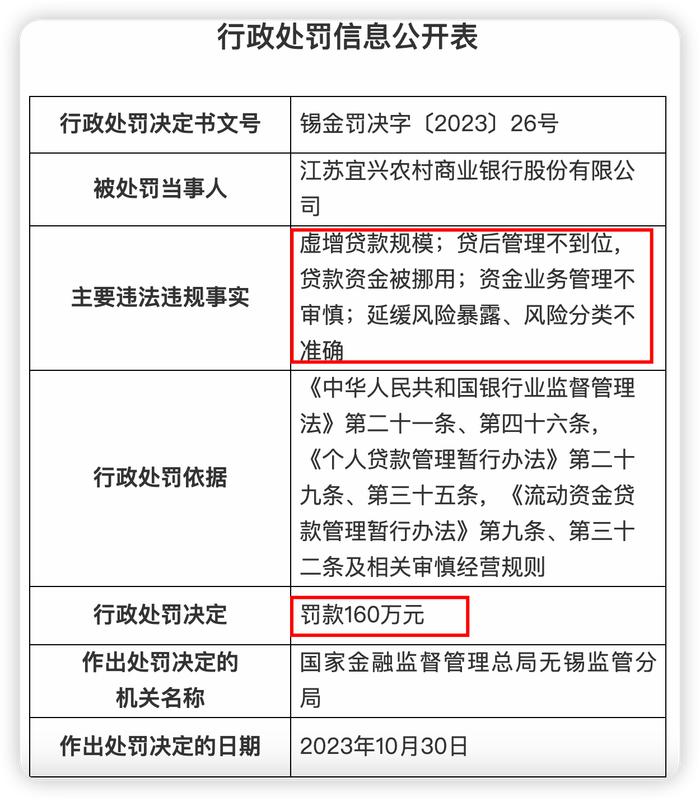

2023年10月30日,国家金融监督管理总局无锡监管分局开出了2023年江苏地区的农商银行最大罚单,宜兴农商行被罚款160万元,原因是“虚增贷款规模;贷后管理不到位,贷款资金被挪用;资金业务管理不审慎;延缓风险暴露、风险分类不准确”。

图片来源:国家金融监督管理总局官网

图片来源:国家金融监督管理总局官网与此同时,宜兴农商行包括副行长在内的6名中高管也被处以5.5万元至6万元不等的罚款。

从主要违法违规事实来看,时任该行副行长周小锋对该行“延缓风险暴露、风险分类不准确负有责任”、时任金融部副总吴焘和时任金融部副总孙小强对该行“虚增贷款规模负有责任”、时任风险管理部副总朱静超对该行“贷后管理不到位、贷款资金被挪用负有责任”、时任金融市场部副总张弘和史立凡对该行“资金业务管理不审慎负有责任”。

数据来源:国家金融监督管理总局官网

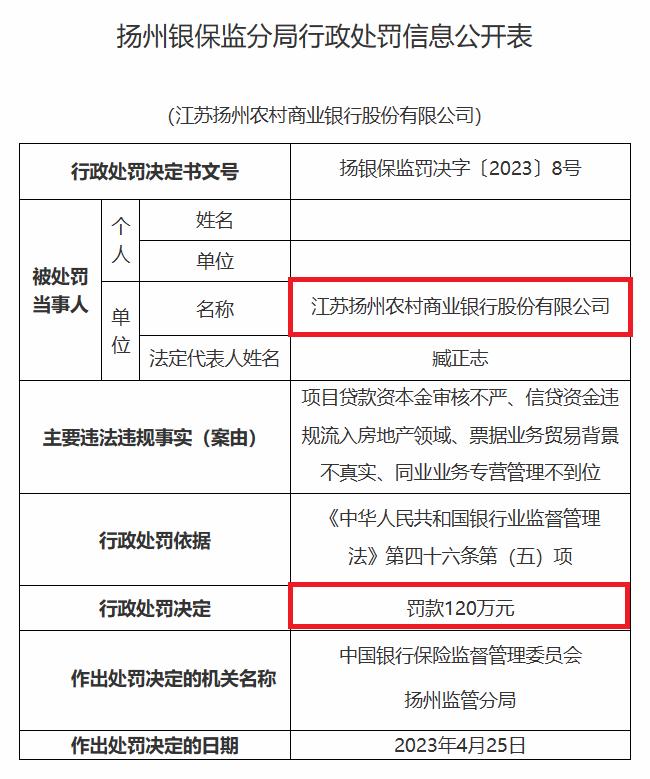

数据来源:国家金融监督管理总局官网除了宜兴农商行,在2023年4月,国家金融监督管理总局扬州监管分局也曾对扬州农商行开出过120万元的罚单,该行的违规行为是“项目贷款资本金审核不严、信贷资金违规流入房地产领域、票据业务贸易背景不真实、同业业务专营管理不到位”,同时被处罚的还有扬州农商行的两名员工。

图片来源:国家金融监督管理总局官网

图片来源:国家金融监督管理总局官网“部分农商行的违规行为对其经营业绩和信誉产生了负面影响。”12月28日,全国并购公会信用管理委员会专家安光勇告诉时代周报记者,“这不仅导致罚款和财务损失,还可能损害了银行的市场声誉和客户信任。为改进和完善风险管理和合规意识,这些银行应加强内部控制系统,提升管理层和员工的合规培训。同时,需要建立更加严格的审查和监控机制,确保业务操作符合法律法规要求。”

农商行发展前景面临诸多挑战

除了常熟银行扬州分行、宜兴农商行、扬州农商行以外,江苏地区的江都农商行、江南农商行、建湖农商行、灌南农商行在2023年也曾收到行政处罚。

例如,例如,2023年4月,江都农商行因“贷款资金用途管控不力、贷款风险分类不准确、办理无真实贸易背景的银行承兑汇票业务”被罚款90万元;2023年6月,江南农商行赣榆支行因“未严格审查银行承兑汇票贸易背景真实性”被罚50万元,江南农商行靖江支行因“贷款资金被挪用、违规办理无真实贸易背景银行承兑汇票业务”被罚款50万元,灌南农商行因“中长期贷款未分期偿还、贷后管理问题整改不到位”被罚款60万元,建湖农商行因“个人信贷资金违规流入房市、信贷资产风险分类不准确”被罚款60万元。

“这些违规行为可能是管理层对风险控制和合规意识不足的结果。在当前经济严重下滑的背景下,部分农商行可能在追求利润最大化的过程中忽视了合规管理,导致风险的积累。此外,这也可能反映了一些农商行在内部管理和风险控制机制上的薄弱,需要通过加强内部审计和风险管理来解决。”安光勇进一步指出,部分农商行出现违规行为的根本原因可能与当前的宏观经济环境和市场竞争压力有关。“在经济周期、房地产市场走弱的背景下,农商行面临着利润压缩和资产质量恶化的双重挑战。这可能促使它们在追求业绩增长时采取了更加激进的贷款和投资策略,从而导致了合规性问题。同时,管理层可能对风险控制和合规要求的重视不足,导致了内部控制机制的弱化。”

对于监管部门的处罚力度,宋竟一表示,江苏地方的监管机构对部分农商行的处罚力度体现了我国金融监管部门对违规行为的零容忍态度,有助于形成震慑。安光勇也认为,这种处罚力度能在一定程度上遏制类似行为,提醒业内机构加强合规,但“仅靠罚款可能不足以根本解决问题,需要结合监管引导和银行自身的改革努力。”

“当前,农商行的发展前景面临诸多挑战。”安光勇告诉时代周报记者,经济下滑、房地产市场不稳定和企业债务违约等问题都可能对农商行造成压力。同时,农商行的小型和地域性特点可能使它们在应对宏观经济波动和市场竞争时更为脆弱。“因此,农商行需要加强风险管理,改善服务质量,同时积极适应市场变化,以保持稳定的发展。”