A股首份农商行三季报出炉 常熟银行投资收益大涨九成

转自:贝壳财经

A股首份农商行三季报出炉,10月24日,常熟银行发布三季报显示,2024年前三季度实现营收、净利润双增长,分别同比增长11.30%、18.17%至83.70亿元、29.76亿元。

前三季度,常熟银行投资收益同比大增九成,手续费及佣金收入同比增长超五成,非利息净收入占比从去年同期的13.53%提高至17.53%。截至9月底,常熟银行不良贷款率较上年末增长了0.02%。

浙商证券在研报中指出,常熟银行三季报营收、利润维持双位数增长,贷款增速放缓。展望全年,预计常熟银行营收、利润增速有望维持双位数增长。

非息收入对营收贡献度提升净息差持续收窄

“投资收益增长主要因为交易性金融资产等投资收益增加,手续费及佣金收入增长主要因为代理业务手续费收入增加。”常熟银行在财报中称。

今年前三季度,常熟银行投资收益13.39亿元,其中,对联营企业和合营企业的投资收益7656.1万元,较去年同期多了近7万元;手续费及佣金净收入也从去年同期的1807.9万元增长至6508.8万元。

“非息收入增速44%,对营收贡献度持续提升。”光大证券研报显示,1-3季度常熟银行非息收入14.7亿(YoY+44%),占营收比重较上半年提升1.1pct至17.5%。

常熟银行投资收益大涨的趋势早在今年上半年就已有显现,根据半年报披露,常熟银行上半年投资收益同比大涨95.96%至9.17亿元,大部分来自处置交易性金融资产取得的投资收益,其次是交易性金融资产在持有期间的投资收益,两者分别为4.71亿元、2.38亿元,同比增长246.95%、14.17%。

反观利息净收入,常熟银行前三季度利息净收入仅同比增长6.15%至69.03亿元,收入占比从去年同期的86.47%下降至82.47%。净息差从上年末的2.86%收窄至2.75%,净利差从上年末的2.70%收窄至2.59%。

浙商证券研报指出,或受资产端收益率下滑影响,常熟银行2024Q1-3累计息差较2024H1息差下降4bp至2.75%。展望未来,预计常熟银行整体息差仍面临下降压力,主要考虑新发贷款利率仍在下行。

不良率较上年末上涨 拨备覆盖率下降

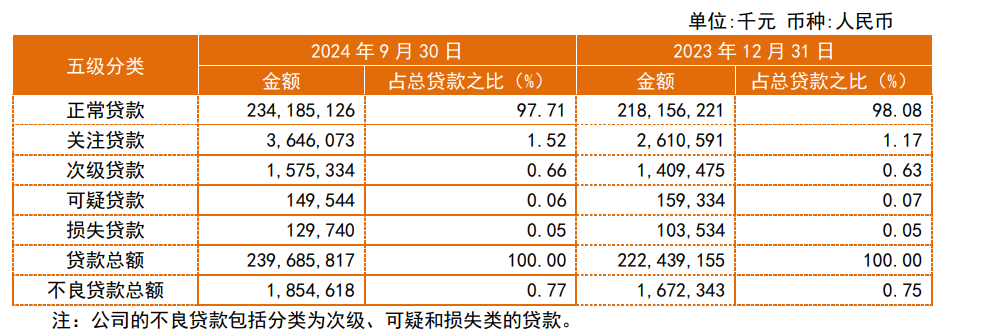

从资产端来看,截至9月底,常熟银行不良贷款总额从上年末的16.72亿元增长至18.55亿元,不良贷款率从上年末的0.75%增长至0.77%,上升了0.02个百分点。

具体来看,常熟银行正常贷款占总贷款比从上年末的98.08%下降至97.71%;关注贷款、次级贷款占总贷款比分别较上年末增长了0.35%、0.03%。按产品分布看,今年前三季度,常熟银行贷款仍以个人贷款为主,其次才是企业贷款。

2024年前三季度常熟银行贷款情况。图源/财报截图

2024年前三季度常熟银行贷款情况。图源/财报截图浙商证券研报指出,常熟银行不良率基本稳定,2024Q3末常熟银行不良率环比上升1bp至0.77%;2024Q3关注率环比+16bp至1.52%,关注率从2023Q2以来持续上升,反映小微零售资产质量压力上升。

此外,截至9月底,常熟银行拨备覆盖率从上年末的537.88%下降至528.40%。不过,浙商证券研报认为,常熟银行拨备环比下降,2024Q3末拨备覆盖率环比下降10pc至528%,拨备处在上市行较高水平,风险抵抗能力较强。

截至9月末,常熟银行总资产3627.43亿元,同比增长8.46%;归母净资产276.34亿元,同比增长8.98%。

新京报贝壳财经记者 徐雨婷

编辑 岳彩周

校对穆祥桐