东海研究 | 常熟银行(601128):规模增长随行业放缓,息差优势保持

(来源:东海研究)

证券分析师:

王鸿行,执业证书编号:S0630522050001

邮箱:whxing@longone.com.cn

// 报告摘要 //

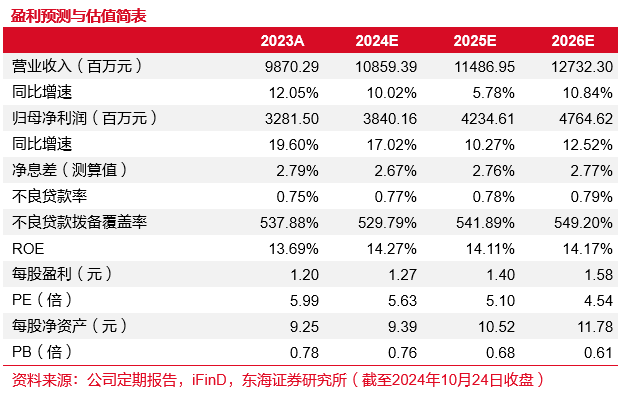

事件:常熟银行公布2024三季报。前三季度公司实现营业收入83.70亿元(+11.30%,YoY)归属于上市公司股东净利润29.76亿元(+18.17%,YoY)。6月末,公司总资产规模为3627.43亿元(+10.44%,YoY),不良贷款率为0.77%(+1BP,QoQ),不良贷款拨备覆盖率为528.40%(-10.41PCT,QoQ)。前三季度公司净息差为2.75%,同比下降20BPs。

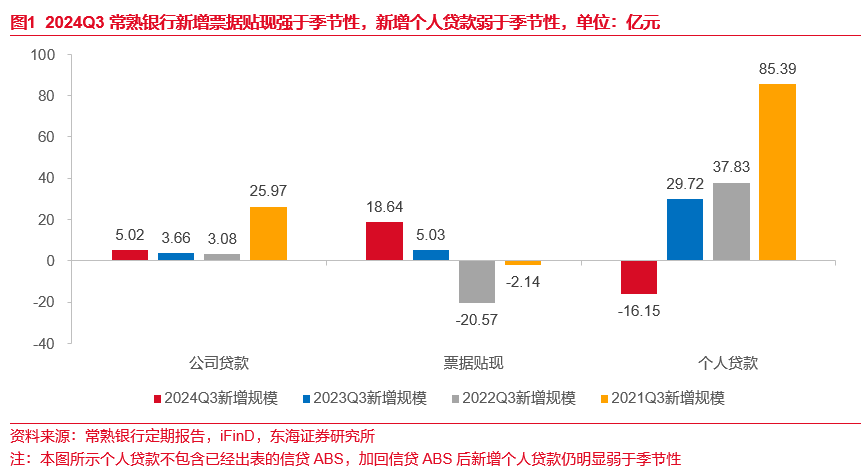

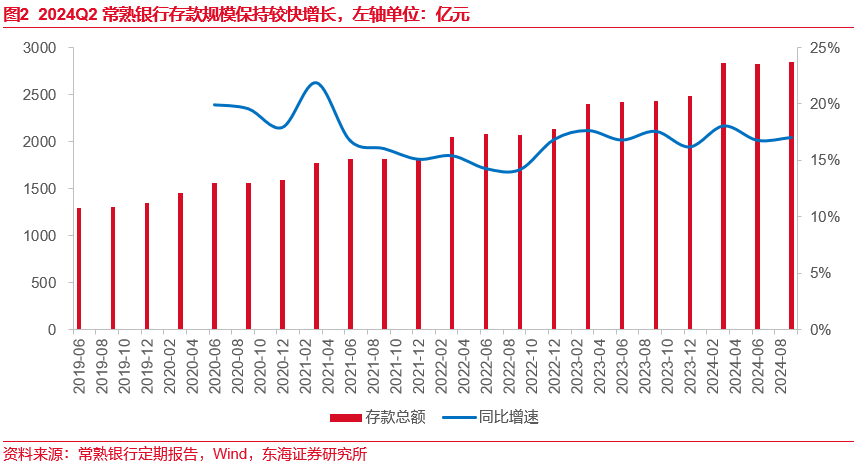

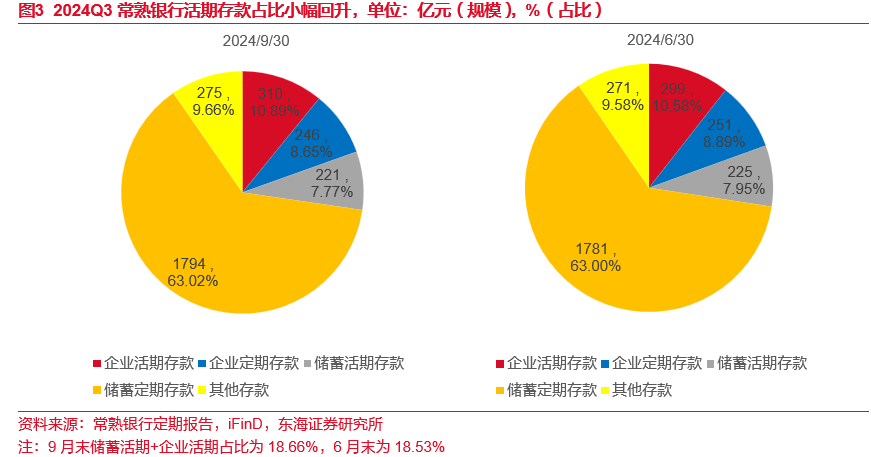

受需求端影响,Q3个贷规模增长偏弱、票据偏强;存款规模延续较强惯性。Q3个贷新增规模明显弱于近年同期(图1所示),连续两个季度偏弱,符合行业趋势。主要受需求端制约:一方面是由于信用卡与住房贷款需求弱势延续,另一方面或是小微需求放缓,其中常熟以外地区受影响较大。此外,相对于上半年较强增长势头,Q3对公一般信贷增长亦随行业放缓。票据贴现则偏强,弥补部分一般信贷缺口。Q3常熟银行吸收存款规模仍保持较快增长(图2所示),明显好于同期M2,彰显其个人存款为主的存款结构受行业“挤水分”的影响较小。期限结构来看,Q3定期化压力略缓解,活期存款占比小幅提升(图3所示)。

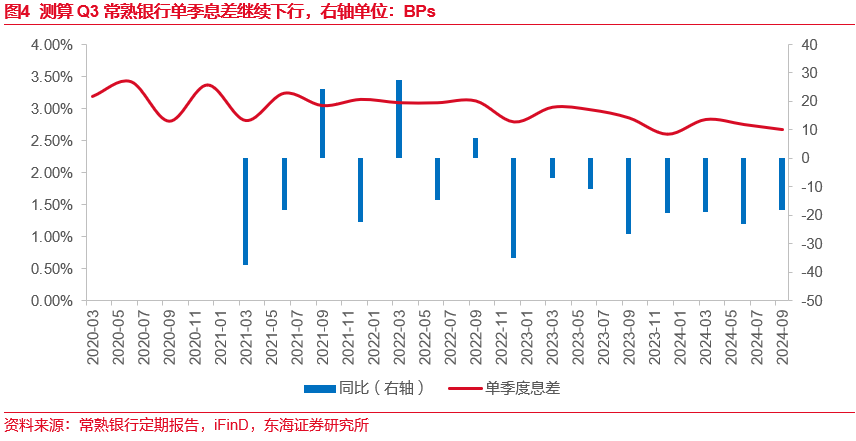

资产端压力持续,息差延续收窄。Q3公司息差仍面临资产端压力:一方面是由于Q3行业新发放贷款利率继续走低,公司亦受到影响;另一方面是由于前三次LPR下降重定价影响继续释放。测算单季净息差为2.67%(图4所示),环比下降8BPs(VS前值8BPs),同比下降18BPs(VS前值23BPs)。资产端,测算Q3生息资产平均收益率为4.77%,同比下降10BPs(VS前值28BPs)。负债端,测算Q3付息负债平均成本率为2.28%,同比上升约4BPs(VS前值-10BPs),资负端降幅均收窄,主要是年内重定价高峰已过,影响明显放缓。

投资收益从高位放缓。上半年常熟银行投资收益增长强劲,占营业收入比重明显提升。主要有两方面的原因:一方面是因为交易性金融资产配置力度明显强于去年同期;另一方面是因为公司较好把握债市机会取得一定超额收益。Q3投资收益从高位明显回落,投资收益+公允价值变动损益2.22亿元(VS去年同期4.98亿元),主要有两方面的原因:一方面是因为“9.24”政策以来债市明显走弱,另一方面或是因为公司顺应监管收缩投资规模。

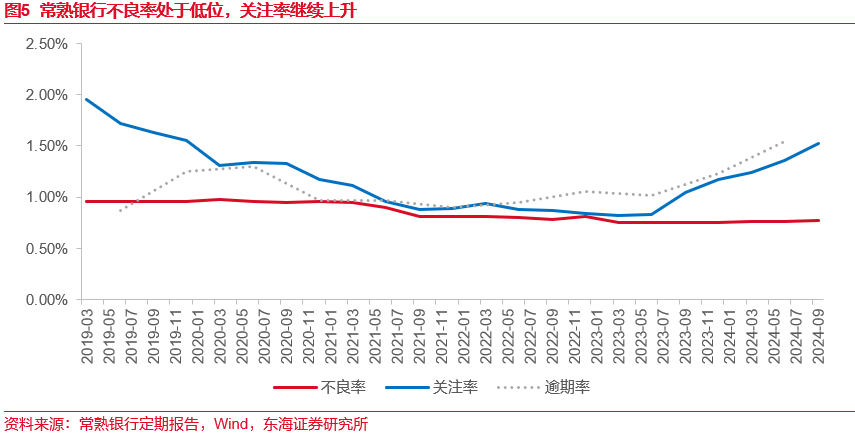

整体资产质量保持优异,关注部分客群信用风险扰动。Q3末,公司整体资产质量保持优异,不良率为0.77%,较Q2末小幅上升1BP。前瞻性指标方面,关注类贷款占比较Q1末上升16BPs至1.52%(图6所示)。公司关注率上升与行业趋势相符,体现宏观层面压力,上升幅度大于行业则与公司小微战略定位有关。从细分行业来看,信用卡贷款、个人经营贷、消费贷、批发零售业贷款不同程度上升,反映当前环境下市场薄弱主体财务压力上升;制造业、建筑业和租赁服务业、公用事业、房地产等行业不良率保持低位稳定,体现本地实体良好韧性。地域上来看,常熟当地资产质量低位稳定,异地村镇银行不良压力有所上升。

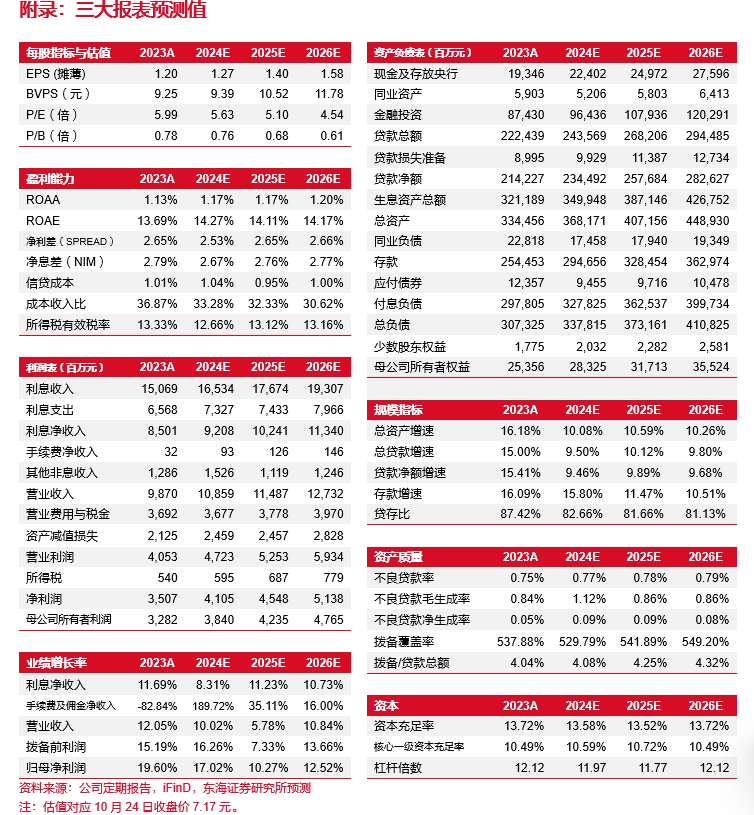

投资建议:Q3公司资产规模增长明显放缓,我们相应调整盈利预测。预计2024-2026年公司营业收入分别为108.59、114.87、127.32亿元(原预测为107.79、116.54、130.85亿元),归属于普通股股东净利润分别为38.40、42.34、47.64亿元(原预测为38.87、44.43、51.15亿元),期末每股净资产分别为9.39、10.52、11.78元,对应10月24日7.17元收盘价的PB分别为0.76、0.68、0.61倍。行业层面,1)隐性债务化解、房地产支持政策力度大缓解重点领域风险;2)LPR与国有行存款挂牌利率年内第二次同步下降,息差压力缓解,以上因素利于板块估值修复。公司层面:1)小微零售市场空间广阔,区位优势与“技术+配套”综合优势有望持续驱动公司成长;2)居民定期存款占比高,有望从存款降息中受益更多;3)公司整体资产质量保持优异、拨备计提充分,维持公司“买入”投资评级。

风险提示:小微贷款质量大幅恶化;贷款利率大幅下降致净息差大幅收窄。

// 报告信息 //

证券研究报告:《常熟银行(601128):规模增长随行业放缓,息差优势保持――公司简评报告》

对外发布时间:2024年10月25日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。