常熟银行利润增长关键:手续费翻六倍,债券涨五倍

我们总觉得银行赚钱,靠的就是存贷款的利息差。但如果有一家银行,它的利息收入几乎没怎么动,净利润却能增长超过13%,你是不是会好奇,钱到底是从哪儿来的?

今天我们就来快速拆解一下常熟银行刚刚发布的2025年上半年业绩,看看它到底藏着什么增长秘密。

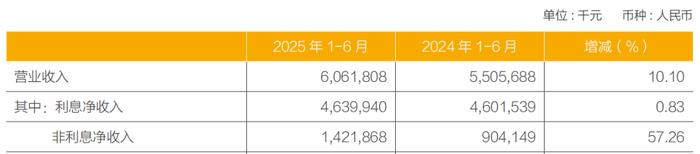

首先,我们来看整体的成绩单。常熟银行在今年上半年交出了一份相当亮眼的答卷。营业收入达到了60.61亿元,同比增长超过10%;而归属于母公司股东的净利润更是达到了19.69亿元,同比增长了13.51%。

来源:常熟银行2025年半年报

来源:常熟银行2025年半年报这一连串漂亮的增长数据,尤其是在当前这个大环境下,其实说明了一件事:常熟银行不只是规模变大了,更重要的是它的赚钱效率变高了。你看,利润的增速明显是快于收入增速的,这通常就意味着银行在成本控制和提升盈利能力方面,下了不少真功夫,而不仅仅是靠把盘子做大。

那么,是什么关键因素支撑了常熟银行如此亮眼的营收和利润增长呢?

答案就藏在“非利息收入”这几个字里。常熟银行上半年业绩增长最核心的驱动力,就来自于这部分业务的激增。它的非利息净收入,同比猛增了57.26%。其中,手续费和佣金净收入这块,更是同比暴涨了超过637%,这主要是因为代理贵金属、保险这些业务做得风生水起。与此同时,银行在债券投资上也加大了力度,债券投资规模涨幅超过560%。相比之下,传统的利息净收入只增长了不到1%。

来源:常熟银行2025年半年报

这说明什么呢?这说明这家银行正在成功地摆脱对传统存贷利差的依赖,它的收入结构变得更多元、也更健康了。尤其是在财富管理和资产配置上的能力,显然是上了一个新台阶,这为它抵御利率波动的风险找到了一个非常有效的对冲点。

当然,业务跑得这么快,风险控制跟上了吗?从数据上看,是跟上了的。常熟银行上半年的不良贷款率只有0.76%,比年初还稍微降了一点点。这个数字在行业里算是相当优秀的水平了。

虽然拨备覆盖率比年初稍微降了一点,但接近490%的水平,说白了,就是银行给自己准备的“安全垫”依然非常厚实。这表明银行在守住风险底线的同时,也实现了业务的稳健发展。

来源:常熟银行2025年半年报

不过,也不是所有数据都在涨。我们来看看银行最核心的盈利能力指标――净息差。常熟银行上半年的净息差是2.58%,比去年末下降了0.13个百分点。

这个下降,其实是整个银行业都在面临的普遍压力,并不奇怪。但关键在于,即便有所收窄,常熟银行2.58%的净息差在同行里依然是很有竞争力的。这证明了它在管理资产和负债结构上的功力还是相当扎实的。

好了,我们来快速总结一下今天关于常熟银行财报的几个核心要点。

第一,常熟银行2025年上半年业绩非常强劲,营收和利润都实现了双位数增长,经营很稳健。

第二,驱动这次增长的核心引擎,不是传统的利息,而是非利息收入的爆发式增长,特别是手续费和债券投资收益,表现非常突出。

第三,银行的资产质量保持得很好,不良率很低,风险是完全可控的。

第四,尽管净息差像整个行业一样有所收窄,但它的绝对水平在同行里依然有很强的竞争力。

总的来看,常熟银行展现出了一种稳健与创新结合的态势,不仅在传统业务上守住了阵地,更是在新的增长点上实现了突破。