常熟银行:优等生求变

今年三季度,银行业平均净息差降至1.42%,常熟银行却以2.57%在42家上市银行中遥遥领先,较第二名的招商银行高出70个基点。

不仅如此,其不良贷款率仅为0.76%,拨备覆盖率高达462.95%,两项核心风控指标均位列行业第二。

然而,即便是这样的优等生,在行业大势面前,也有自己的烦恼。

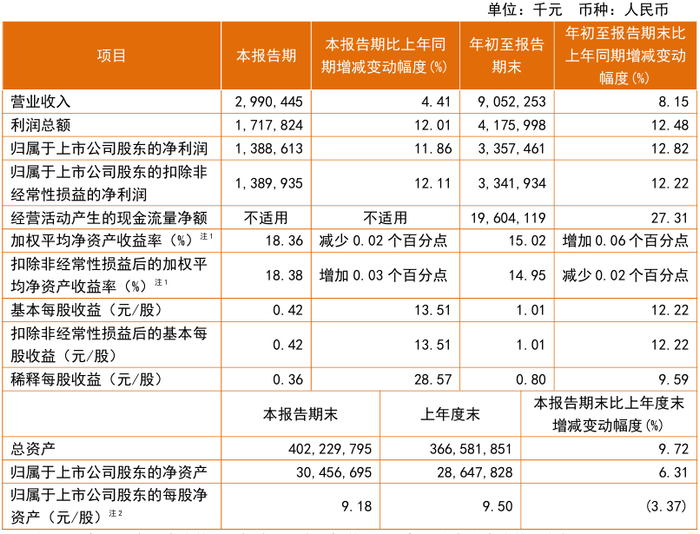

2025年前三季度,常熟银行营业收入为90.52亿元,同比增长8.15%;归母净利润33.57亿元,同比增长12.8%。

但单看第三季度,其第三季度营收29.9亿元,虽然同比增长4.41%,但环比下滑3.26%;与之形成鲜明对比的是,归母净利润13.9亿元,同比增长11.86%,环比增长56.9%,呈现出典型的“增利不增收”特征。

图:常熟银行2025年三季报

图:常熟银行2025年三季报这一反差背后,既是行业共性压力的显现,也是常熟银行主动进行财务调节的结果――通过减少拨备计提、严控成本等方式,在营收承压时维持了利润增长。

“增收”遇坎

尽管核心指标亮眼,但常熟银行三季报呈现的“增利不增收”现象,恰恰是行业共性压力在其财报上的体现。

非息收入的断崖式下跌是最大拖累。

根据企业预警通统计的数据,常熟银行非利息净收入前三季度为19.84亿元,上半年为14.22亿元。由此得出,其第三季度的非利息净收入为5.62亿元,二季度为7.69亿元,环比下降了26.9%。

细究利润表,“公允价值变动收益”录得1.6亿元亏损是核心症结,同比下降40%,背后是衍生金融资产估值大幅变动等因素的共同作用。

我们之前在分析常熟银行半年报时,就提到:非息收入是其营收增长的“神助攻”。作为银行界“炒债四小龙”之一,常熟银行的债券投资能力较强。

但"成也投资,败也投资"。在常熟银行的非息收入结构中,投资收益占了大部分。今年年初时投资收益同比增长56.03%,今年上半年同比增长30.9%,到三季度时为16.69亿元,同比增长24.6%,增速明显放缓。

当全行业都在寻求轻资本转型时,投资收益这把"双刃剑"反而成为业绩不稳定性的根源。

国信证券在银行业2025年三季报综述中提到,在利率持续下降的背景下,银行投资收益等对净利润贡献明显。但目前市场利率处于低位,未来其他非息收入很难再对收入产生大的贡献。

“增利”有术

当“开源”日益艰难,“节流”和“精细化管理”就成为维持利润的关键。

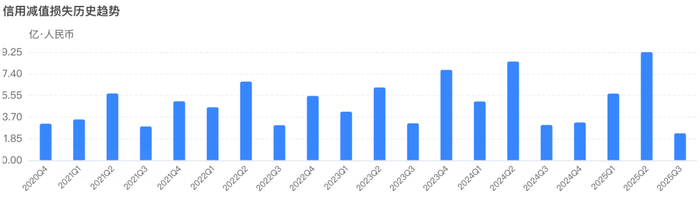

首先是拨备计提。常熟银行的拨备覆盖率从年初的500.51%降至462.95%,虽然仍稳居行业第二,但降幅已经达到了37.56个百分点。

根据企业预警通数据,第三季度,常熟银行的信用减值损失为2.3亿元,较二季度的9.24亿元骤降75.2%,这一操作直接释放出5亿元的利润空间,成为归母净利润增长的关键支撑。

图:企业预警通,常熟银行单季度信用减值损失

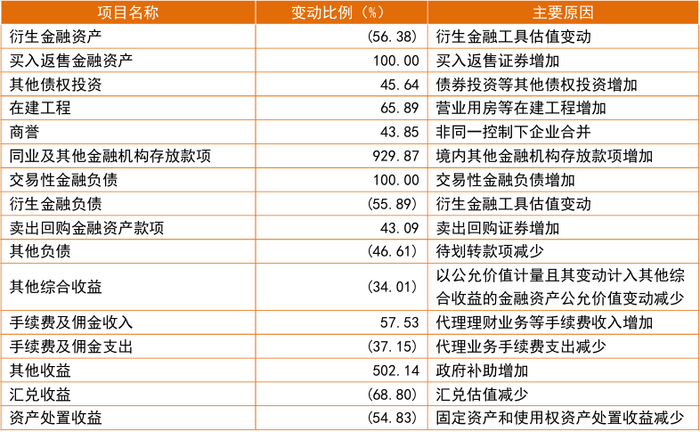

图:企业预警通,常熟银行单季度信用减值损失其次是手续费净收入爆发式增长。常熟银行前三季度手续费及佣金净收入3.02亿元,同比暴增364.6%,其中代理理财业务等手续费收入增长57.53%,而相关支出下降37.15%。

需要注意的是,这更多是低基数下的反馈。其手续费及佣金净收入仅占营收的3.3%,远低于招商银行(手续费及佣金净收入占总营收的22.4%)。

图:常熟银行2025年三季报

图:常熟银行2025年三季报在整个银行业加速布局财富管理的大潮中,常熟银行虽有进步,但体量尚小、起步较晚,难以成为支撑利润增长的中坚力量。

另外,常熟银行成本收入比持续优化。前三季度,成本收入比降至34.44%,较年初下降2.18个百分点,业务及管理费同比增长仅5.9%,明显低于营收增速8.15%。不过,这也折射出当前银行业的普遍困境,当市场拓展日益艰难,利润增长就更加依赖于内部的"精打细算"。

这种模式的可持续性,将直接考验银行的长期竞争力。

双轮承压,优等生求变

优等生光环之下,常熟银行的增长动能已不如从前那般强劲了。

其“小微+财富”双轮驱动战略,本意是在行业变局中开辟新路,但两个轮子都面临着系统性的挑战。

首当其冲的,是整个银行业零售贷款疲软的大环境。

截至2025年6月末,42家上市银行贷款总额达到184万亿元,其中零售贷款仅63万亿元,占比34.26%,且增速持续放缓。

而常熟银行的核心业务正是零售。2025年上半年,其个人贷款和垫款的的利息净收入同比下降4.92%,为多年来首次下滑;个人贷款不良率升至1.02%,其中个人经营性贷款贷不良率从年初的0.95%升至上半年的1.13%。这些数据表明,其最核心的小微业务护城河,正同时面临"量价"与"质量"的双重压力。

另一方面,被寄予厚望的财富管理业务,虽然身处行业回暖的大潮,却增长困境依然存在。

在存款利率多次下调的背景下,“存款搬家”成为趋势,为财富管理市场带来源头活水。今年第三季度,42家上市银行手续费及佣金净收入合计为1686.74亿元,同比增长8.54%。包括常熟银行在内的江浙地区城农商行中收增长迅猛。

但前面我们也讲了,相对于大行来说,常熟银行的手续费及佣金净收入这部分基数小,尽管代销规模猛增,但前三季度全行的手续费及佣金净收入仅为3.02亿元。作为对比,其同期通过债券交易获得的投资收益高达16.69亿元。财富管理业务带来的中收,对整体营收的贡献还无法与金融市场业务比肩。